投资要点:

公司前身为深圳市怡亚通商贸有限公司,历史上经过多次股权的变更,06年4月软银亚洲投资基金II的全资子公司SAIFIIMauritius入注资金,占增资后公司股本的22.27%。

公司所处行业成长潜力较大,整个中国现代物流及供应链管理外包服务市场2000年至2005年的年增长率达到25%,公司现代物流及供应链管理综合服务商,为企业提供从采购到分销等供应链“一站式服务”,对供应链各个环节的整合作用提供整合,提高运营效率,节省运营成本。

公司主营业务收入主要包括分销执行和采购执行,近几年主营业务保持较快增长,主要来自于分销执行收入的加速度,但与此同时,主营业务成本增长幅度也较大,毛利率呈下降趋势。

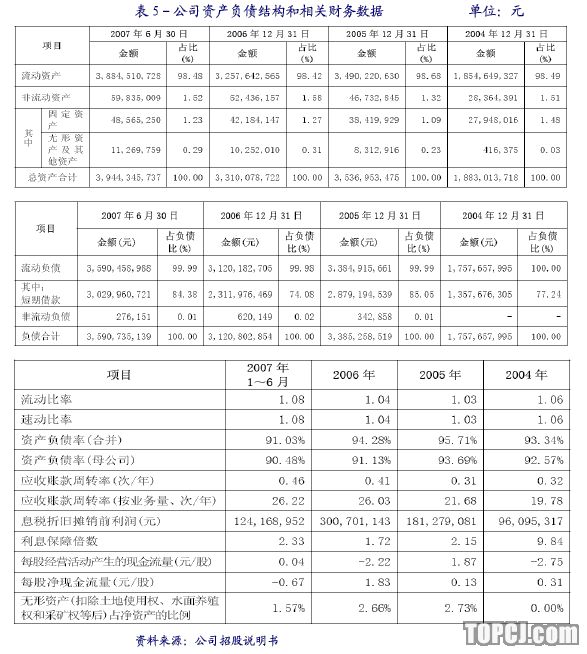

公司流动资产占有的比例非常大,在90%以上,固定资产比重偏小,短期负债的比重偏大,长期负债比重较小,这种结构是和公司的运营模式有很大的关系,对于公司的流动性风险的控制有较高的要求,募集资金的投向有利于强化公司的竞争优势。

公司的经营风险主要体现在对于所服务行业的依赖和对大客户的依赖,财务风险体现在公司资产负债率较高,并且绝大部分为短期流动负债,对公司的短期流动性风险的控制能力要求比较高。

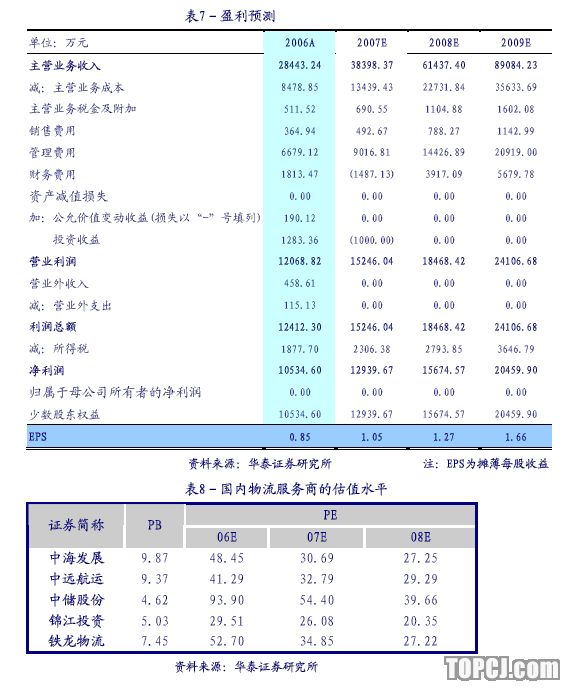

我们预计公司2007年——2009年三年的EPS分别为1.05元、0.27元和1.66元,公司的商业模式的价值创造性要高于一般物流公司,应当比一般物流公司有更高的估价水平,我们给予28-33倍的PE,合理价格水平区间为29.40-34.65元。

公司基本概况和股权分布

公司前身为深圳市怡亚通商贸有限公司,历史上经过多次股权的变更。2004年2月20日,经深圳市人民政府批准,公司整体变更设立为深圳市怡亚通供应链股份有限公司。2006年10月16日,联合数码控股、联合精英科技、创新投、SAIFIIMauritius与KingExpress联合签署了《关于深圳市怡亚通供应链股份有限公司增资协议书》,SAIFIIMauritius与KingExpress分别向公司增资1,822万美元与100万美元,分别获得公司股份20,620,288股及1,131,739股,占增资后公司股本的22.27%和1.22%,形成上市前的股权结构,其中,SAIFIIMauritius是软银亚洲投资基金II的全资子公司。

公司行业背景和业务状况

从中国目前物流行业的发展前景看,潜力巨大,中国目前与物流及供应链相关的总支出约4,800亿美金左右,物流及供应链成本占GDP的比重为20%左右,70%的物流及供应链外包服务提供商在过去的三年中,年均业务增幅都高于30%。整个中国现代物流及供应链管理外包服务市场2000年至2005年的年增长率达到25%。

根据企业提供的业务侧重不同和盈利模式,目前现代物流及供应链管理服务企业可分为四类:物流服务商、采购服务商、分销增值商和物流及供应链管理综合服务商。

公司拥有遍布中国及亚太地区的国内/国际物流配送网络;拥有遍布中国的保税物流网络,搭建了上海、苏州、大连、天津、深圳、广州、成都、厦门、青岛等保税物流营运平台,形成了华东营运中心辐射长三角、华南营运中心辐射珠三角、华北营运中心辐射环渤海、西南营运中心辐射中西部的供应链管理服务格局。

公司财务状况与募集资金的运用

从公司的资产结构来看,流动资产占有的比例非常大,在90%以上,固定资产比重偏小,短期负债的比重偏大,长期负债比重较小,这种结构是和公司的运营模式有很大的关系,对于公司的流动性风险的控制有较高的要求。

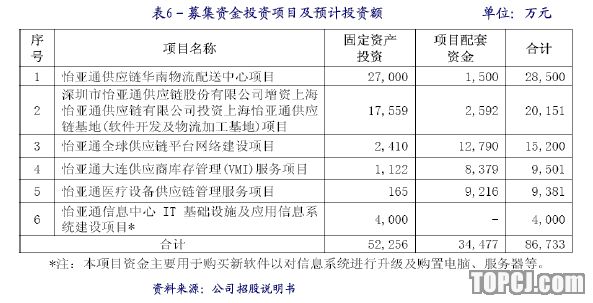

公司本次募集资金扣除发行费用后,主要用于以下几个项目的投资来提升公司的竞争优势:

主要风险

经营风险

公司的经营风险主要体现在对于所服务行业的依赖和对大客户的依赖,公司目前的客户群比较集中于IT行业,2004~2006年及2007年1~6月公司来自于IT行业的供应链服务收入占主营业务收入比重分别为90.60%、86.71%、77.25%和73.86%,IT行业的景气程度将会对公司的业务产生影响;公司的客户大多为世界500强企业或者国内其他行业的领先企业,服务产品销售的客户比较集中,2004~2006年及2007年1~6月,对前五家客户的营业收入占总营业收入的比重分别为44.75%、35.53%、17.98%和17.57%,如果主要客户的经营情况和资信状况发生变化,将在一定程度上影响公司业绩。

财务风险

公司资产负债率较高,2004~2006年末及2007年6月末,公司资产负债率分别高达92.57%、93.69%、91.13%和90.48%,并且绝大部分为短期流动负债,对公司的短期流动性风险的控制能力要求比较高。

盈利预测和估值

假设条件:

(1)现行政治、法律、财政、市场或经济条件不会发生重大变化;(2)三年主营业务收入增长分别为35%、60%和45%;资产综合毛利率从65%下降到60%;(3)公司专注于已有资产,不存在首发信息披露外的项目和收购;

(4)适用15%税率;

根据上述假设条件,我们预计公司2007年——2009年的净利润将分别达到1.29亿元、1.57亿元和2.05亿元,净利润增速分别为22.83%、21.14%和30.53%,对应三年的EPS分别为1.05元、0.27元和1.66元。目前在国内的上市公司当中没有和怡亚通盈利模式相似的公司,在所处的物流行业当中上市公司基本是属于物流服务商,相关07年市盈率水平在26-54之间,我们认为,公司的商业模式的价值创造性要高于一般物流公司,应当比一般物流公司有更高的估价水平,我们给予28-33倍的PE,合理价格水平区间为29.4-34.65元。

作者:徐捷 华泰证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情