看好拳头产品“复方丹参滴丸”未来市场前景。我们认为该产品提价和城乡市场开拓将成为08年拉动公司业绩增长的主要因素;通过FDA认证的预期将给公司未来业绩增长留出更广阔的想象空间。

养血系列产品的销售增长值得期待。

我们估计在06年销售收入约2亿元的基础上,07年将有一个恢复性的增长达到20%,未来几年有望保持15%左右的增长。

公司将在中药粉针领域大展拳脚。益气复脉粉针已经于9月在天津市区各大医院上市销售,预计在08年全面上市销售。这是天士力粉针产业的一个开端,我们预计08年后将陆续有丹酚酸B、银杏内酯等品种取得新药证书并投入生产。

生物产业布局日渐完善。生物制药重组人尿激酶原目前处于新药证书报批阶段,预计08年可获得新药证书,并投入生产。天士力通过金纳生物技术公司涉入疫苗领域,将分享疫苗市场未来的高速增长。

公司已经明确提出要在适时的时候推出股权激励计划。我们认为,计划一旦实施将进一步完善公司的治理结构,激发骨干的积极性,确保公司未来的发展不因管理层的更换而出现大幅波动。

由于年初实行新会计准则和下半年公司加大中药粉针的营销力度等原因,导致公司三季度净利润同比下降12%,基本符合我们的预期。

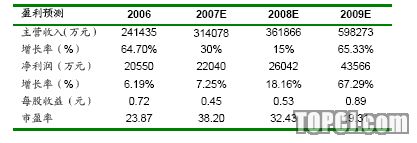

基于我们的判断,公司07-09年的每股收益分别为0.45、0.53、0.89,赋予45倍市盈率,公司按照08年业绩估算合理价值应在23.85元,给与公司短期“中性”,长期“推荐”的投资评级。

近日我们对公司进行了走访,重点向公司了解了一些市场关注的问题:复方丹参滴丸的提价情况、城乡市场的营销推广计划和FDA的临床试验进展情况、养血清脑颗粒销售情况、益气复脉粉针剂上市后的销售情况、重组人尿激酶原项目进展情况、股权激励的动向等,并对三季报进行了分析。

1.看好“复方丹参滴丸”未来的市场前景1.1提价和城乡市场开拓将持续拉动公司业绩增长自今年2月28日国家发改委发出通知,对278种中成药内科用药的零售价格进行调整,复方丹参滴丸被获准提价14%以来,由于错过了每年4月左右的集中招标采购,只在天津、北京等部分城市的发改委进行了备案,影响了提价的进程。据我们了解截止到目前为止,公司已完成了在全国29个省市的价格备案,复方丹参滴丸市场主导规格27mg*150粒/瓶的最高零售价从23.9元提高到26.3元,提价幅度只有10%,为日后预留了一定的提价空间。但是,其销量没有受到提价的影响。我们预测未来提价将成为复方丹参滴丸销售增长的重要原因,将带动公司营业收入及毛利率的增长,而且这种增长在08年将体现得更加明显。

随着医疗体制改革的逐步深化,社区医疗和新农合医疗体制的推行正在改写着未来医药市场的竞争新格局,公司敏锐地洞悉到城乡市场巨大的发展机遇,很好的顺应了这一趋势,从2006年开始及时调整市场战略和板块结构,投入了大量的人力、物力开拓城乡市场。为了更好的配合营销和市场推广,公司还推出了适合城乡市场的60粒/瓶的小包装产品。与此同时,在今年9月复方丹参滴丸被列入了卫生部和国家中医药管理局组织制定的《社区卫生服务机构用药参考目录》将促进其在社区市场的销售加速放量。虽然目前,复方丹参滴丸在城市医院、OTC、城乡三个市场的销售比例约为4:4:2,城乡市场对公司销售收入的贡献不大,但随着公司城乡营销力度的进一步加大和进入农村用药目录的预期,我们预测未来这一市场将成为复方丹参滴丸销售收入新的增长点。

1.2复方丹参滴丸的国际化之路前途光明公司主打产品复方丹参滴丸,2006年直接进入Ⅱ期临床试验阶段。通过和管理层的沟通我们了解到,公司打算用160例病例,花费2000多万人民币完成二期临床试验;进入Ⅲ期临床试验后,需做几千例病例,由于所需病例数的放大,随之产生的费用巨大,估计可能需要1.6—2.1亿元人民币,公司有意向采取与国外机构合作方式共同完成,如果Ⅱ期临床的试验效果理想将会加大公司谈判的筹码。整体来看,通过FDA认证是一个长期的过程,充满了不确定性,但复方丹参滴丸已经在国内请参阅正文之后的免责条款,未经渤海证券同意,不得抄袭或剪辑本文资料。2现代中药龙头,业绩蓄势待发上市13年,有大量的临床案例证明其疗效确切和良好的安全性,同时又有原美国FDA中药委员会高级专员孙鹤博士的加盟,我们认为公司的国际化之路前途光明,在未来3-5内,公司一旦通过美国FDA认证,复方丹参滴丸将获得成倍的增长空间。

2.养血系列产品的销售增长值得期待2006年,公司与东莞万成制药有限公司仿制“养血清脑颗粒”诉讼得到终审判决,东莞万成制药有限公司自判决生效之日起立即停止制造销售专利号为ZL93100050.5发明专利权的行为,并在判决生效之日起七日内赔偿天津天士力制药股份有限公司经济损失一元。公司追究东莞万成公司赔偿仅一元的用意就在于“以有限的索赔达到无限的惩罚”,打击侵权行为,保护中药的现代化进程,促进我国专利保护事业的发展,该事件被列入“2006年度中国医药最具影响力十大事件”。此事件影响了养血清脑颗粒在广东地区的销售。

养血清脑颗粒是公司第二大销售收入过亿元的主打产品,从2004年开始大规模推动销售以来,当年取得了销售收入同比增长达到66%的良好业绩;2006年取得了浓缩丸的生产批文,丰富了剂型改善了口感,形成了养血系列产品。与此同时,由于产品定位的改变从治疗头痛到脑供血不足,从单一的治疗到防治兼顾,我们认为养血系列产品将有很好的市场前景,我们估计在06年销售收入约2亿元的基础上,07年将有一个恢复性的增长达到20%,未来几年有望保持15%左右的增长。

3.公司将在中药粉针领域大展拳脚2006年11月公司取得了益气复脉(冻干)粉针新药证书,今年5月又取得了冻干粉针生产线的GMP认证批文。根据我们的实地了解,公司粉针剂生产线设备先进,生产技术与工艺复杂,很可能作为粉针制造的行业标准。公司粉针剂目前的设计生产能力为1600万支/年,我们按照30元/支的价格保守估算一下,产能为4.8亿元/年。产品已经于9月在天津市区各大医院上市销售,预计在08年全面上市销售。益气复脉仅是天士力粉针产业的一个开端,我们预计08年后将陆续有丹酚酸B、银杏内酯、黄芪皂甙等品种取得新药证书并投入生产。此外,公司还储备了超过13个的粉针品种。中药粉针制剂将成为天士力未来高速发展的引擎之一。

4.生物产业布局日渐完善生物制药重组人尿激酶原目前处于新药证书报批阶段,预计08年可获得新药证书,并投入生产。天士力通过金纳生物技术公司涉入疫苗领域,请参阅正文之后的免责条款,未经渤海证券同意,不得抄袭或剪辑本文资料。3现代中药龙头,业绩蓄势待发将分享疫苗市场未来的高速增长。与此同时,公司与NORTHWAYHOLDINGS,LTD草签了《合资意向书》,拟向该公司出让上海天士力药业50%股权,将加速公司生物医药的产业化进程并有望通过外资方的资源打开产品欧洲市场的销售渠道。

5.股权激励计划为企业永续发展保驾护航公司在2006年的年报中明确提出要在适时的时候推出股权激励计划。原本我们认为在今年年内有望实施,但根据我们最新的了解,在今年年内股权激励计划可能难以推出,但是管理层表示公司仍有继续推进此计划的意向。从长期看,我们认为,计划一旦实施将进一步完善公司的治理结构,激发骨干的积极性,确保公司未来的发展不因管理层的更换而出现大幅波动,为企业的永续发展保驾护航。

6.公司三季报业绩分析公司净利润同比下降12%。天士力在10月23日公布了三季度报告,三季度实现每股收益0.09元,前三季度合计实现每股收益0.29元。公司今年1-9月份,销售收入同步增长19%,净利润同比下降了12%。而母公司的销售收入同比增长1.9%,净利润同比增长3.8%。符合我们的预期。

公司销售费用率和管理费用率均较上年大幅增长。从公司合并报表和母公司报表中看出管理费用率比去年同期上升了1.56个百分点,这主要是由于今年年初由于实行新会计准则,公司将天士力之骄中药粉针子公司和上海天士力生物制药子公司的一次性开办费5439万元全部记入管理费用所致。销售费用率比去年同期上升了2.33个百分点是由于报告期内公司加大了对中药粉针的营销力度的缘故。

公司的成本控制和提价效果显著引致毛利攀升。近几年,国内中药材的需求不断增长,出口量也持续加大,中药原材料整体不断上涨,部分珍贵中药材价格居高不下。在这样的环境下,公司建立的中药材GAP种植基地的优势突显,目前公司的主要原材料丹参和三七都能达到自给,很好的控制了成本,规避了价格上涨的风险。在报告期内,公司的成本控制效果显著,公司的营业成本同比下降了6.89%,推动毛利率增长了4.57%。

7.盈利预测及投资建议我们认为08-09年公司业绩将得到全面释放。在公司传统拳头产品方面:复方丹参滴丸提价效应将在明年全面显现并且随着城乡销售渠道的延伸也将为其提供更为广阔的销售增长空间;养血系列产品的销售也将在仿制药事件平息后得到恢复性的增长。

在新产品方面:益气复脉粉针将完成四期临床试验后与08年全面上市销售并成为公司业绩增长的新亮点;与此同时08年公司还将有丹酚酸B、银杏内酯、重组人尿激酶原等一系列产品陆续取得新药证书后上市,虽然新产品在投放市场后都会经历一段时间的导入期,但公司强大而高效的营销体系和品牌优势,以及新产品优质的品质和确切的疗效将缩短公司产业升级产品的导入期,对这点我们是比较乐观的。所以这些产品的新增效益应该在09年得到很好的体现。在其他方面:公司根据新会计准则的规定一次性计提了天士力之骄和上海天士力生物制药两个子公司开办费5439万元,使得公司未来可以轻装上阵。我们判断公司07-09年的每股收益分别为0.45、0.53、0.89。目前,品牌中药企业的市盈率标准为40-45倍,由于天士力为现代中药龙头,我们赋予其45倍的市盈率标准,公司按照08年业绩估算合理价值应在23.85元。基于我们对公司07、08年的业绩增长较为缓慢的判断,给与公司短期“中性”,的投资评级。基于我们对公司09年业绩将出现爆发增长的判断,给与公司长期“推荐”的投资评级。

作者:马霏霏 渤海证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:郭玉明)

芙蓉杨二走光秀

芙蓉杨二走光秀 大学食堂玩激情

大学食堂玩激情