基本结论

招商地产股价近期出现较深幅度调整,主要是受深圳市场销售放缓和部分区域楼盘价格出现波动所致。

对深圳未来土地稀缺性预期的增强刺激自住和投资购房需求的集中释放,导致了房价的快速上涨,而受近期调控政策的影响,投资购房被挤出和部分自住需求的观望使市场出现销售放缓。

我们通过行业先行指标的判断,深圳仍将是未来供给最为短缺的城市之一。

深圳住宅施工、开工面积以及土地开发面积已经连续三年保持负增长,尤其是07年中期土地开发面积同比下降了43.4%,落后全国平均水平51个百分点,且其差距有扩大趋势,因此深圳很难出现市场的绝对过剩。

我们预期深圳会通过增长的收入和下降的供给消化现有存量住宅,其周期约为6个月,期间可能会出现价格的波动,但幅度会比较温和。

招商地产目前项目分布在全国十个城市,已经具备低于系统性风险的能力,深圳市场的短期调整不会阻止公司业绩的快速增长。

大股东已经明确承诺将蛇口地区200万平方米土地注入上市公司独家开发,在行业龙头公司中,招商地产最具备外延式增长条件,因此公司可以获得高于行业平均的估值水平。

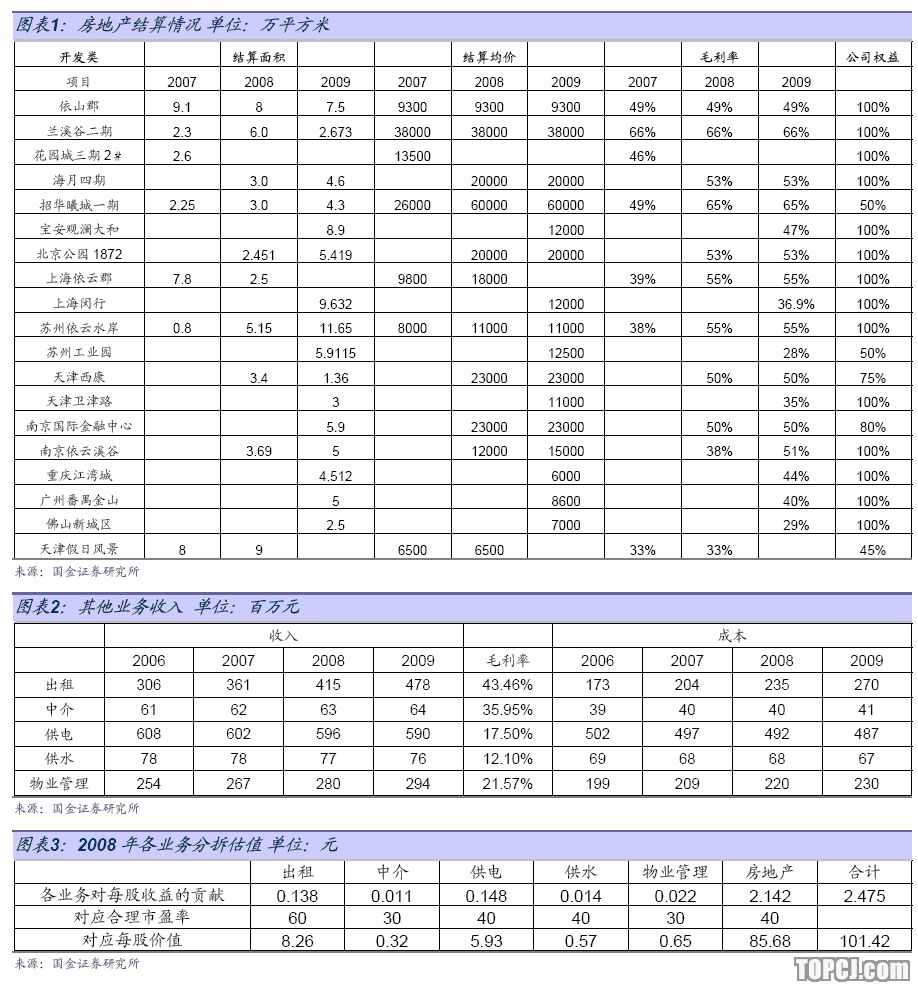

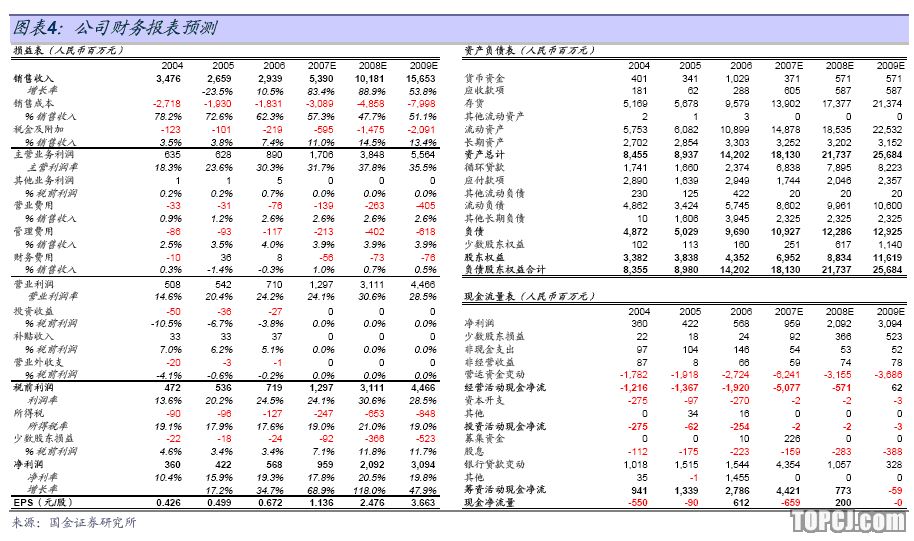

预计公司07-09每股收益1.13、2.47和3.66元。根据公司不同业务进行分拆估值,合理价格应为101.3元,近期的下跌正提供买入机会。

作者:曹旭特 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)