公司MDI产能持续增长。烟台万华宁波第一套MDI装置检修改造将于11月底完成,我们预计其产能将从16万吨提升至24万吨,甚至30万吨左右,为08年业绩增长奠定坚实基础。另外,公司烟台装置预计在2008年将继续进行升级改造,如果顺利的话,产能可能增加至20万吨。

这样,我们预计公司2008年MDI产能将同比至少增长60%至44万吨,产量同比增长35%至42万吨。公司于10月17日公告宁波第二套新建30万吨MDI及配套项目获得国家发改委批准,这是公司持续发展的又一利好。公司预计这些项目将需投资45亿元,由其自有资金和银行贷款筹集。宁波第二套MDI项目不仅产能较第一套有较大提升,并且计划利用公司自身开发的新技术,光气化反应效率提高30%以上,光气循环比降低30%,节能20%以上,有助于进一步降低成本,提高综合竞争力,我们预计该装置将成为公司2010年以后的新增长点。并且,我们注意到宁波二期30万吨MDI还配备了齐全的原料配套项目(包括硝酸、硝基苯、苯胺、甲醛、造气等,涵盖了从苯到苯胺最主要的生产环节),基本上只需外购苯就可以完成MDI产品线,我们认为公司这是向产业链上游发展的第一步,自己生产苯胺不仅可以保证原材料的安全来源,并且在苯胺市场上具有一定的话语权,为其他非配套原料的MDI装置争取原料的稳定供应和成本最优化起到一定作用。

未来两年MDI行业仍维持较高景气度。由于聚氨酯(MDI下游)的优良性能,我们发现其应用空间不断拓展,从传统的PU浆料、箱包、鞋业、汽车、冰箱冷柜,到新兴的建筑节能和生态板业等,涵盖了生活方方面面,拉动了MDI需求处于稳定的高增长状态。在前五年国内MDI年均复合增长25%的基础上,我们预计07-10年MDI需求增长量仍将超过15%。即使考虑到未来三年国内新的MDI项目投产情况,我们预计2010年中国MDI仍处于供小于求的状况,自给率在90%左右。所以我们认为,未来两年MDI行业仍维持较高景气度。

远期增长点顺利培育中。目前公司其他新产品研发进展顺利,预计未来两年内将向投资者呈现新的利润增长点。并且,整个万华集团向上游发展的计划也正在推进,随着时间的推移,公司全球化战略将逐渐清晰,我们会看到一个巨人正渐渐成长起来。

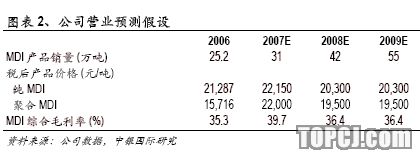

预计2006—2009年净利复合增长率高达50%。近期国内MDI由于需求转淡,价格较三季度有所回落,纯MDI在2.8-2.9万元/吨,聚合MDI在2.5-2.6万元/吨,烟台万华出厂价没有改变,维持在2.75万元/吨。我们预计2007年公司纯MDI和聚合MDI出厂均价在2.55万元/吨左右。2008年由于上海联恒24万吨MDI和NPU20万吨MDI在日本的投产,我们预计国内相比2007年市场供应紧张的局面将大大减缓,MDI价格较2007年将有所下滑,但由于高成本的支撑,跌幅不大,我们预计其均价下调10%至2.3万元/吨左右,相应2008年MDI毛利率较2007年将下调3.4个百分点至36.4%左右,2009年我们预计其毛利率可以维持在该水平。

公司2007年已收到宁波市返还的宁波万华2006年9,127万元企业所得税,我们预计宁波万华的税收优惠在2007-09年仍将持续,2007年宁波万华约有近2亿的税收在2007或2008年返还,2008-2009年公司的综合税率在18%左右。得益于MDI产量的持续提升、产品价格和毛利率的高位维持以及所得税的减免,我们预计公司2006-2009年净利年均复合增长率达到50%左右。

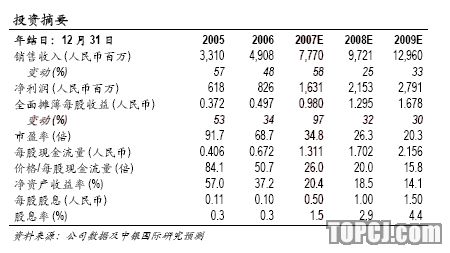

目前股价低估,建议买入。近期由于受大盘疲软影响,公司目前股价仅相当于2008年26.3倍的预期市盈率,价值低估,我们建议投资者买入烟台万华。考虑到公司2006-09年净利年均复合增长率达到50%,08年高达38%的净资产收益率,我们基于38倍的08年预期市盈率和1.30元每股收益,维持烟台万华49.40人民币的目标价不变。优于大市。

作者:倪晓曼 中银国际

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:张雪琴)