中资银行进军美国预示了一个新阶段的来临

摘要:中国民生银行和招商银行近期进军美国市场一事表明,内地银行的海外扩张可能正在进入一个新阶段。

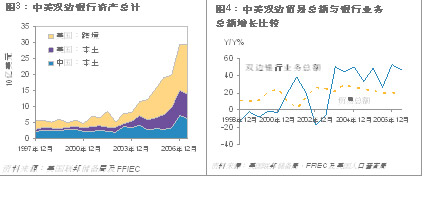

这种全球扩张正值中美两国之间银行市场的兴旺。事实上,在1997年12月到2007年6月之间,中美两国的双边银行资产增加了3倍以上,达到至少310亿美元,而两国之间的经济关系和相依性均有所加强。

中国民生银行目前正在收购一家小型的美国本土银行 – 联合银行控股公司(美国)(联合控股)的股权;而招商银行已获得美国联储局的批准在纽约市设立分行。然而,民生银行/联合控股的交易可能不会成为这一趋势领导者,因为民生银行并非一家具主导地位的国有机构,意味着这笔交易可以避免各种监管问题。

与此同时,得到改善的市场进入以及两国双边银行业务的强大增长潜力同时存在,将无疑会吸引更多的内地银行,同时会鼓励现有的参与者扩充业务。

毫无疑问,中资银行在美国加强立足,将为内地公司带来机遇去增加其品牌价值(franchise)、分散盈利,而同样重要的是在全球最先进金融体系之一的美国汲取更多经验。

但是,穆迪预期全面的好处只会在长期而言才会浮现,而严格的风险控制管理制度亦需要受到重视。

在中美两国之间的银行市场方面,除了传统银行服务的发展外,两国市场亦有空间提供更精密的跨境风险管理产品。例如,随着中国迈向资本帐的开放和人民币的自由兑换,市场对外币和利率衍生工具的需求将会上升。

中资银行进军美国可能进入第三个浪潮

自从中美关系于1979年正常化以来,中资银行进军美国市场的过程曾经出现了两个浪潮。

第一个浪潮始于两国重建双边商业关系后不久,其中中国银行和交通银行分别于1982年和1989年获得审批在美国开设分行。

两行的成功吸引了其他大型银行,而第二个浪潮发生于上世纪90年代初,当时中国农业银行(农行)、中国工商银行(工行)和中国建设银行(建行)分别申请了分行牌照。

但这个浪潮出现时,市场情况已经没有那么良好,当时国际商业信贷银行(国商银行)倒闭引发了种种变化,监管机构因而对外资银行的进入实施了更严格的监管,正如《1991年外国银行监管强化法》(Foreign Bank Supervision Enhancement Act of 1991)所规定的一样。

在一定程度上由于这些法规上的变化,分行设立的申请沉寂了3-4年。这些银行其后改变方针,改为寻求设立代表办事处,而所有申请都获得审批。

然后到2007年,由于市场期待突破性发展,中资银行纷纷寻求扩大进入美国的渠道。招商银行和工行分别在1月份和4月份申请在纽约市开设分行。

虽然这些申请通过正常系统,但中国民生银行却发掘了另一个途径,就是收购一家美国银行的少数股权。招商银行于11月8日获得批准设立分行,而工行的申请仍在审批。

进军美国源于两国之间的交流

中资银行进军美国是由于两国之间在贸易和投资上的交流与日俱增,而中国银行业整体上的海外扩张势头在过去两年已有所加强。

| |

2006年底,工行收购了印度尼西亚小型银行PT Bank Halim Indonesia的90%股权,并在2007年8月收购澳门第3大贷款商诚兴银行的80%股权。而在同一个月,中国建设银行收购了美国银行(亚洲),后者是一家在港澳两地运营的小型银行。

2007年10月,工行宣布计划以约55亿美元收购南非标准银行20%的股权,成为迄今规模最大的交易之一。

根据中国银行业监督管理委员会(银监会)的数据,在2006年底,中国前5大商业银行合计在29个国家运营, 一共有31家子公司、47家分行和12个代表办事处。

但是在目前,中资银行的收益仍然在很大程度上倚赖中国的国内市场。即使是海外收益占净利润比率最高的中国银行,若扣除其港澳地区的庞大业务,其地区分布也并非如此多样化。

图2:中资银行近期的海外投资

作出投资的银行 目标机构 股权(%) 金额(百万美元) 公布日期

中国建设银行 美国银行(亚洲) 100 1,250 2006年8月

中国工商银行 Bank Halim Indonesia 90 n/a 2006年12月

国家开发银行 巴克莱 3 2,900 2007年7月

中国工商银行 诚兴银行 80 584 2007年8月

中国民生银行 联合控股 10 200 2007年10月

中国工商银行 标准银行 30 5,500 2007年10月

资料来源:银行披露的资料和媒体报道

跨境金融服务兴旺

对于中美两国之间的银行市场而言,目前是中资银行进军美国的最好时间。随着中美两国在经济上的相依性与日俱增,两国之间的双边银行市场日益兴旺,潜力强大。

在1997年12月到2007年6月之间,中美两国的双边银行资产 增加了3倍以上,达到至少310亿美元。虽然这种增长大部分都是属于美国银行所录得的跨境业务,但同时亦表示了中国和美国的银行资产在对方市场不断扩张的步伐在近期已有所加快。

更重要的是,两国双边银行业务的增长自2003年中以来已经超越了双边贸易的增长,突出了两国之间金融连系的不断增强。

| |

图3的数字是来自国际结算银行(Bank for International Settlements)的合并银行业数据,而银行业总计的数字,是将美国银行对其他国家的直接国外债权总额和其他国家的银行对美国的直接国外债权总额相加而计算出来。

由于中国并非报告银行,其对美国的风险敞口是利用两个代表数字来计算。较低的估计数字纯粹是根据中资银行分行在美国的资产,且倾向低估其对美国的风险敞口;而较高的估计数字是根据其对北美和南美的已披露风险敞口。后者倾向高估其风险敞口。

即使是利用较高的估计数字,中美两国之间的跨境双边银行业务仍然大幅度低于美国其他贸易伙伴的水平(墨西哥除外)。

图5:美国与其他国家或地区的双边银行业务总额与双边贸易总额比较

(截至2006年止年度)

| |

** 美国银行对中国的国外债权和中资银行对北美和南美的跨境风险敞口

***美国银行对中国的国外债权和中资银行分行在美国的资产

资料来源:国际结算银行、美国人口普查局和中资银行的年报

除了传统银行服务的发展外,两国市场亦有空间提供更精密的跨境风险管理产品。

我们采用美国银行向其在中国的跨境和本土客户提供的衍生产品的公平价值(与国外债权总额比较时),作为跨境银行业务的精密性水平的代表数字后,发现这方面有明显的增长空间。

随着中国迈向资本帐的开放和人民币的自由兑换,市场对外币和利率衍生工具的需求将会上升。此外,随着中国的银行提供更具创新性的金融产品,这一行业将会进一步发展。

图6:美国银行的跨境最终借款人风险基础债权(Claims on an Ultimate Risk Basis)

2007年6月底(百万美元,%)

非衍生 衍生 总计 衍生百分比(%)

加拿大 29,186 6,264 35,450 17.7%

智利 3,954 764 4,718 16.2%

澳大利亚 17,112 2,904 20,016 14.5%

英国 110,240 17,319 127,559 13.6%

法国 61,281 8,181 69,462 11.8%

德国 173,244 16,340 189,584 8.6%

日本 44,799 4,153 48,952 8.5%

巴西 14,903 641 15,544 4.1%

中国台湾 5,031 167 5,198 3.2%

中国内地 15,685 441 16,126 2.7%

墨西哥 15,913 436 16,349 2.7%

土耳其 8,540 145 8,685 1.7%

资料来源:美国联邦金融机构检查委员会(FFIEC)

鉴于跨境银行业务的强大增长潜力,在美国加强立足将会成为中资银行寻求在贸易和投资上可即时流向美国的关键。

除了争取市场份额和建立品牌价值以外,中资银行进军美国亦有助于分散盈利,同时能够在美国这个比较先进的资本和银行市场汲取更多经验。一些在之前进军了美国的银行已经实现了这些好处,但这是一个长期的过程,且必须配合以严格的风险控制管理,同时必须充份了解不同运营环境之间的差异。假若未能对海外业务进行充足的监管,就可能会因为不利的风险定位,或在更严重的情况下因为未能遵守当地法规招致行政罚锾或罚款,而最终导致营运损失。

技术问题 – 跨越监管障碍

任何在美国建立新银行业务的外资机构,都必须通过一系列的监管障碍,这些障碍因情况而异,取决于有关机构是成立其自身的分行或代理机构,还是收购当地银行子公司的多数控制权或拥有权。无论是哪一种情况,外资机构在继续进行前都必须先向联邦储备局申请。

联储局审阅申请的标准已刊载于其《K条例》(Regulation K)之内,这些标准包括一些针对特定机构的条文,同时亦将一些与申请人母国金融监管制度和反洗钱体系的质量有关的广泛体系性问题纳入考虑。获得联储局审批的过程可能非常复杂而漫长。

根据有关过程唯一已发布的外部审计,取得审批需要两个步骤:第一个步骤称为初步阶段,在这阶段联储局会决定是否接受申请,一旦接受申请,就会进入另一个阶段,期间联储局会审阅有关申请。 PT

在1991年到1996年期间,联储局平均需要191天来接受申请,然后再需要295天来完成审阅,也就是一共需要486天。与此同时,联储局的纪录似乎亦有所改善。

在联储局自2001年底以来所审批的15家外资银行申请当中,从接受申请到最终审批平均需要233天。最长为3.5年,最短为49天。

对于那些希望收购美国银行子公司的外资银行,《2007年外国投资与国家安全法》(Foreign Investment and National Security Act of 2007)引入了另一层潜在的审阅程序。这项法规授权美国政府下属的一个跨部门机构——美国外国投资委员会(Committee on Foreign Investment in the United States,CFIUS)负责对外国政府控制的实体收购美国公司的活动进行审查。至于CFIUS是否会裁定一项银行收购会被视为对国家安全构成威胁,同时规定此一收购必须附带某些条件,目前仍是未知之数。

联储局审阅过程的一个关键元素,就是决定申请人的母国监管机构是否对该银行以及该银行的任何母公司实行“全面、统一监营的测试”(Comprehensive Consolidated Supervision,简称CCS)。

在某些情况下,若联储局认为有关监管机构正“积极建立安排”,就可能会根据较宽松的标准来审批这些申请,联储局就是根据这些较宽松的标准来审批招商银行设立分行的申请。

虽然 CCS的裁决过程是针对每家机构和每项申请而定,但此一先例的确立将使日后中资银行的分行申请更加容易获得审批。

但是初步的起动成本和持续的业务和监管成本可能非常庞大。此外,外资银行的分行和代理机构所获许的业务范围亦受到限制,他们不能提供零售服务,这些业务只可通过银行子公司来进行。

民生银行/联合控股的交易:可能不会成为趋势领导者

正如民生银行和联合控股的交易所示范的一样,中资银行扩充美国业务的另一个方法,就是对一家美国银行进行战略投资。民生银行将以大约2亿美元的初步投资额(分两期支付),收购联合控股9.9%的股权,并有权任命一名人员进驻联合控股的董事会,以及委任一名高管人员,在双方同意下在2008年6月30日前增持股权至 20%。

虽然民生银行在建立自身品牌方面所获得的好处微乎其微,但仍能通过提高其地区多样性(一旦其在联合控股的股权增持至最少20%)而可能会在长远获益,更重要的是获得机会让高级管理人员学习美国银行的高水平运营做法。

由于民生银行并非一家具主导地位的国有机构,而且交易的结构并不会在初期给予民生银行任何对联合控股董事会或管理层的运营控制权,因此这笔交易可以避免各种监管问题。就这方面而言,此交易可能不会成为趋势领导者。

|