|

|

二季度投资策略

□本报记者 王磊 北京报道

年初至今,A股市场“寒意”浓,沪综指自5522点一路跌到3271点,跌幅高达40.76%,市场信心随之下降。目前,内外环境发生变化,尽管机构对2008年市场整体走势仍态度谨慎,但对二季度行情的判断较前期相对乐观。一些机构认为持续下跌后必将出现反弹,但在反弹高度和投资品种上有所分歧。分析人士认为,未来可能出现的结构性上涨过程,将是估值体系的重塑过程。

负面因素影响开始减弱

一些机构认为,本轮大跌的重要原因之一是对上市公司2008年业绩增长放缓的预期,而这一预期根源于宏观经济增速的放缓。紧缩的宏观经济政策和8%的GDP增长目标似乎成为“减速”的原因所在。

“既要防止经济由偏快转为过热,抑制通货膨胀,又要防止经济下滑,避免大的起落”??这是对于宏观经济调控的最新表述,与原先的“防止经济增长由偏快转为过热,防止价格由结构性上涨演变为明显通货膨胀”相比,“双防”的新表述将令经济软着陆成为可能。有分析观点指出,政府把今年的GDP增长目标定为8%,不应被理解为未来将出台更多宏观紧缩措施,以大幅降低整体增长速度。相反,这暗示了政府对于经济过热风险的忧虑,以及维持经济平衡和可持续增长的倾向。由于预期未来数月的CPI增幅将逐步缩小,宏观调控政策重心有可能从单纯的对抗通胀转为维持经济持续增长。如果经济能够稳步持续增长,那么上市公司的业绩增长就有了保证。

对于市场普遍担忧的大小非减持问题,机构分析3400点或已接近市场认可的估值区间下沿,原先比较猛烈的减持冲动有减弱甚至会出现增持的可能。目前H股出现了大规模内部产业资本的回购行为,这往往预示相关股票价格已经处在低估或显著低估的水平上,这对A股而言或许有着借鉴意义。

目前,大盘蓝筹反弹和前期强势股补跌现象同时出现,一些市场人士认为这是阶段性底部出现的标志。不过盘面显示,结构性上涨将是未来反弹阶段的主要特征,一是因为估值体系的重塑不是沿用旧的估值标准,对不同股票会有新的判断;二是以目前的资金面水平难以维持长时间的持续普涨格局。

估值体系重塑尚需时日

“内忧外患”是前期市场分析A股下跌原因的主流观点。但由于市场预期明确,目前次贷危机对国际市场的冲击似乎在转弱,在基本面没有出现根本性改观的情况下,美国、香港市场都出现了幅度明显的反弹。而国内再融资和大小非减持依旧困扰市场,随着股指的下跌,这两大因素似乎很难成为出现3271点新低的充足理由。部分机构认为,问题的关键恐怕在于估值系统的紊乱。

当股指超过6000点、市盈率高达40倍时,市场人士对前景没有表示出太大的担忧,而目前股指为3400点、市盈率为20倍左右时,部分业内人士却认为找不到足够的安全边际。这一方面说明原来的估值体系已经瓦解,对于目前究竟该存在什么样的估值水平,市场评判标准出现了明显的紊乱,破发其实就是原来估值体系瓦解的一大体现;另一方面则说明情绪化投资在市场处于某种极端情况时会被显著放大。

美国、香港等市场拥有较成熟的估值体系,在次贷危机冲击下,因为事件型冲击无法预知,所以前期预期转淡导致的下跌比较猛烈,但当事件型因素转淡后,成熟稳定的估值系统原有的功能开始发挥作用,这或许是近期美国、香港等市场反弹显著的主要原因。而A股估值系统脆弱,因经受不住市场冲击而瓦解,紊乱的评判标准就让我们很难跟上外围市场反弹的步伐。所以A股自身估值体系的瓦解和重塑尚未成型,恐怕是解释近期A股在外围市场反弹时出现下跌的一大理由。

新旧估值体系的转换不可能在一夜之间完成,市场会在不断的震荡过程中重塑新的估值体系。

分析人士指出,经过一段时间的情绪宣泄后,市场将出现一定的结构性上涨是可以预期的,但这种上涨不是趋势的彻底扭转,不代表市场有能力去挑战新高,只是对前期情绪化下跌的修复。在这个过程中,市场会逐步重塑新的估值体系,但是这一过程可能相对漫长。

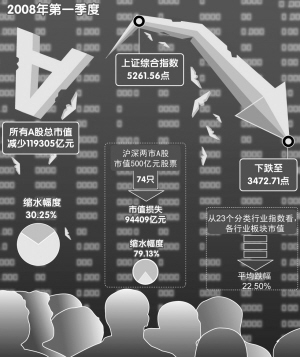

年初至今,沪综指自5522点跌到3271点。分析人士认为,未来可能出现结构性上涨。CFP图片

|