���߰���

����8��11�գ�����ͳ�ƾֵȲ��ŷ���7�º�۾������ݡ���Է����ӵľ������ݣ���ν��з����������ҳ��ж��г����Ƶ������Է�����ΪͶ�������ٵ��¿��⡣

�������������֤ȯ�о��� ����

����Ͷ���߶�ϣ�������еĹ�Ʊ�������ǣ���ô����ʲô���ؾ�����Ʊ���ǵ��أ�����˵����������۸�����˶�۸���ǣ������˶�۸�͵���������Ķ�����Ͷ���߶����й�˾����ӯ����Ԥ�ڡ�Ԥ�ڲ��ǹ�ȥ��ʵ���������ݣ����Ƕ�δ��������Ԥ�⡣

���Ͷ���߶����й�˾δ��������������ɿ��õ�һ��Ԥ�ڣ��ɼ۾������ǡ�

�������һ����Ͷ���߾����ע�������⣺һ�ǹ�˾δ����ӯ��״���������г��ϵ��ʽ�״����ǰ�߾�����˾��Ͷ�ʼ�ֵ�����߾��������ڹ�Ʊ�Ĺɼ��Ƿ��������ֶ����˷dz����ӵ���ѧ��ʽ�����������߽��в��㣬��ͨͶ���߱�Ȼ�����ۻ����ҡ����ԣ�Ͷ���߱����ҵ������Եļ������ж�רҵ����ʦ�Ľ��ۣ��۲��۾������ݾ�������һ�֡�

�����Թ�ƱͶ�ʶ��ԣ���۾������ݻ������Էֳ������ࣺʵ�徭�����ݺͽ��ھ������ݡ�ǰ�߿����ڷ�����ҵ��˾δ����ӯ�������߿����ڷ��������ʽ�ı䶯����

����ʵ�徭�����ݷ����ӣ�Ͷ������Ҫץ��ؼ��ı�������GDP��CPI�������Ͷ���߶������ѷdz���Ϥ��������ж�GDP��CPI��δ�������أ�

����������֪��GDP������������ͬ����������������˵�����ǵ�һ����������ҵ����������˵������Ͷ�ʡ����ѡ������ڡ�������Ŀ����Ϊ���������ź����ǣ�����ƽ������ʵ�����к��ѿ�����Ŀǰ���й����û������ڹ�������ʣ����ʱ�����������ı仯���ܹ�ע��

����ȥ���������ܹ��ʽ���Σ����Ӱ�죬�ҹ��������»�������������ή�ң��Ӷ�ʹ���������������ٶȷ�����������˽�����̨һϵ��Ӧ�Դ�ʩ�������̼����ڡ�Ͷ�ʡ����ѵȸ�����������ߡ��������ܹ���7�·ݵ�����ʱ�����Ƿ��������������У�Ͷ����Ȼ��һ�����ȡ������ѱ�������ǰ��������ȴ���˺��ȡ�Ȼ����Ͷ��Ҳ����Ԥ�ڣ�1����7�¹̶��ʲ�Ͷ������32.9�������ϰ������0.7���ٷֵ㣬���г�Ԥ�ڵ�1.1���ٷֵ㡣7�µ��¹̶��ʲ�Ͷ������Ϊ29.8�����������������ٻ��䡣�ӻ��������ʿ���7�µ���Ͷ����ɶ��6�·ݻ���30���������м��������أ�������ķ������Ը�����ʷˮƽ��CPI��ת��֮·Ҳ�����ϰ���7��CPI�µ�1.8����PPI�µ�8.2���������������������Ӵ���͵���Ͷ���߶����й�˾δ��ӯ�������Ĵ��������ǣ��г��Ϻ�Ͷ�������Ƚ����е���ҵ�����й�˾�Ĺ�Ʊ��ʼ�µ���

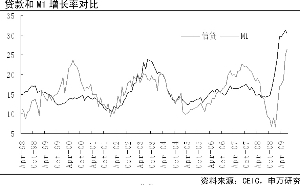

�������ڽ��ھ������ݣ���Ȼ�г��ձ���Ϊ�ϰ����Ŵ����������ڷǵ�ʱ�ڣ�����7�´�������3559��Ԫ����ǰ�����¶��������ڵ����ֻ����½�̫�죬���г����Ŵ��ܷ�֧���°������ҵ����������ʡ���Ͷ���߸����ĵ����������ܷ����֧�Ź������ǣ���Ȼ�����ʽ������У�����Ͷ������Ȼ��ΪM1��ָ����Ӱ���

�����ҹ����ҹ������������Ի���ΪM0��M1��M2������Ρ�����M1��Ϊ������ҹ���������ӳ�������ҵ�ʽ�״����Ҳ�����ж���Ǯ��������Ͷ�ʺ����ѡ�M1������������ӳ���������ʢ���ʽ������ӿ졣7��M1������26.4���������¼ӿ�1.8���ٷֵ㣬˵���ʽ���Ȼ��Ծ����M1�Ĺ��ɿ������ڴ����M1���������������ӻ��ҹ������۽Ƕȿ������ҳ������ƶ�M1���������������Ŵ�Ͷ�ź�ҵ����ֵҲ��Ӱ��M1����Ҫ���ء��Ŵ��Ѿ����䣬���ڴ�����Ӻ����ռ���ΪM1��������Ҫ�ƶ����������о�������ת��Ϊ��Ʊ������ͷ��ز�Ͷ�ʵĿ����ԽϴӴ����ڻ�������������M1���п��ܼ���������Ҳ����˵���������������ⲻ��

�������ˣ�����Ͷ���Ὣ����ת�����߽������DZ�ڷ��ա���2009���°�����ԣ���ν�����߲��䣬С���߲��ϡ�һ���棬�����������ߺ��ʶȿ��ɻ���������Ϊ��ķ���ı䣬�����ߵĽṹ����Խ��Խ�ࡣ��һ���棬����Ժ����Ĵ����߲��䣬������ί�͵ط��������ڸ���Ŀ�����Ҫ�������Ͻ���߽�����������Щ��ʵ���Ͻ������ھ��ø����ڵķ�չ��

����������������7�·ݹ��������ݿ�����Ͷ��Ϊ������ʵ�徭�õ������ڻ��䣬��M1Ϊ�����Ľ��ھ��û������Ե�������Ȼ���������������������ҵ�����֮ǰ���г����»�������ά�������ơ� (��Դ���Ϻ�֤ȯ��)

��Դ���й�֤ȯ�����Ϻ�֤ȯ��

��Դ���й�֤ȯ�����Ϻ�֤ȯ��

����˵����