东方早报记者 葛佳

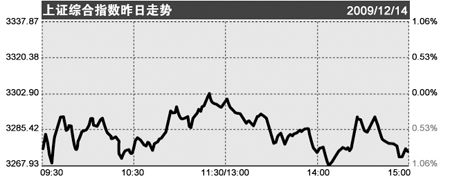

昨日沪指始终在前日收盘点位下徘徊 刘建平 制图

周一的“开门红”未能得以延续,昨日市场全天呈现缩量窄幅震荡整理的态势,上证指数3300点整数关口再度失守。

卖单3倍于买单

受“国务院要求遏制部分城市房价过快上涨”的消息影响,地产

股昨日早盘大幅低开,上证指数开盘即告失守3300点,有色金属板块在权重股中一枝独秀,低开后迅速翻红,而中小市值个股相对集中的物联网、建材、汽车、通信全日逆势走强,早盘一度推动股指双双翻红,但市场买盘清淡,股指随后再度回落。

午后开盘,早盘表现突出的有色金属板块大幅回落,市场抛压渐重,金融、地产跌幅居前,上证指数最低探至3267点,尾盘时分,尽管

中国石化、

中国石油一度挺身护盘,但成交量并未有效放大,尾盘再度跳水。

最终,上证指数报收于3274.46点,下跌0.86%;深证成指报收于13825.84点,下跌0.82%。中小板指表现较好,收报5545.24点,微涨0.12%。

两市昨日合计成交2132亿元,较前一交易日小幅萎缩近8%。大智慧金融终端显示,沪市昨日委买手数与委卖手数比为1:3.15。

个股方面,A股市场昨日有超过半数个股上涨,包括ST类股在内的12只个股涨停,无非ST类股跌停。而以沪深股指涨跌幅为例,两市昨日跑赢指数涨幅的个股占比分别为71.31%和74.16%。此外,据Wind统计数据显示,昨日两市有86只个股创出年内最高收盘价。

权重股强势不再,两市前十大权重股收盘全线下挫。而题材股昨日再度活跃,汽车、水泥、物联网概念、医药等板块涨幅居前。

另一方面,长期萎靡的权证市场昨日突然爆发,即将到期的

上汽CWB1(580016)早盘飙升逾16%,被交易所临时停牌1小时,午后复牌股价一度回落;尾盘再度发飙,一度大涨近30%,不过涨幅在收盘前几分钟有所收窄,最终收涨18.31%。该权证全日换手率达到521.03%,为7个半月来最高水平;溢价率进一步回升至17.08%。

上汽CWB1最后交易日为今年12月30日,31日开始行权。

在上汽CWB1飙升的带动下,昨日全部9只认购权证(编注:权证市场眼下仅剩9只认购权证)中仅2只收跌。而权证市场成交金额也在时隔一个月后重新回到200亿元上方,为204.82亿元。

短暂的弱平衡

“国务院发文抑制房地产市场投机,抑制了地产股表现,而地产股的走弱使得市场失去重要支撑。”中信建投分析师李强分析了昨日两市股指收阴的直接原因。

李强进一步指出,权重股表现不佳是市场收阴的间接原因。权重股的行情仅仅在周一略有表现便偃旗息鼓,由此可以看出多头在上证指数3300点上方十分谨慎,“不过近期中国石化、

中国铝业、

宝钢股份、

鞍钢股份、

中国国航、

海通证券的表现强势,明显有新资金入场。”

李强认为,从15分钟分时图观察,周一下午开盘到周二收盘,两市股指形成了旗形整理形态,上证指数昨日盘中低点基本维持在3270点一带,说明此位置有一定的支撑,也说明空方依然谨慎。

群益证券分析师张宇恒则认为,年底结账因素或许导致年底前股市持续疲软,市场或处于弱平衡状态。

“今年余下几周内,上证指数应该会在3150点获得强劲支撑。”虽然担心有部分资金会在近期有撤离动作,但张宇恒指出,投资者在面对国内经济显露复苏迹象的情况下,会担心错过股市上涨行情,因此也可能会将资金留在股市中。据此判断,A股市场不会出现大幅跳水情况。

资金流向 26亿逃离地产股 东方早报记者 葛佳

昨日A股低开震荡,走势低迷。统计显示,两市资金昨日连续第六个交易日净流出,合计流出额达469.79亿元。

“全景数据决策终端”的监测数据显示,沪深两市昨日合计净流出52.57亿元。其中机构资金在前两日净流入后,昨日净流出18.65亿元;而散户资金净流出33.92亿元。行业方面,两市80个行业中,共有32个行业资金净流入,六成行业被净卖出。

受良好的业绩预期支撑,汽车股延续前期强势,交通运输设备板块净流入3.79亿元居首。沉寂已久的水泥股也获得关注,非金属矿物板块流入3.23亿元。

国务院常务会议要求遏制部分城市房价过快上涨的势头,抑制投机性购房。受此消息影响,房地产板块昨日净流出26.31亿元,占比达到昨日两市净流出金额的一半。

金融股也陷入低迷,证券期货板块净流出5.89亿元,保险业净流出2.55亿元。不过,周一午后强势崛起的银行股昨日小幅净流入4570.18万元。

个股方面,中小银行股较受青睐,

南京银行、

华夏银行分别净流入1.14亿元、1.12亿元。

北京银行流入0.98亿元,

兴业银行流入0.68亿元。

大同煤业、

开滦股份等煤炭股的流入金额也较大。

地产龙头遭抛售,

万科A净流出3.10亿元,

金地集团流出3.03亿元。

招商地产、

保利地产分别流出1.68亿元、1.60亿元。

来源:东方早报

来源:东方早报