核心提示:虽然市场有所回暖,但同期间突然增多的同质IPO改变了市场的供需格局,使得新上市内房股屡屡破发。

2009年9月份开始,港股IPO迎来了后危机时代的高峰。

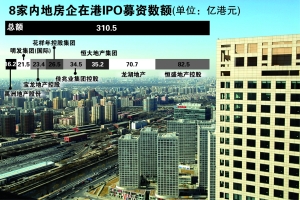

港交所2009年全年新发行股票达69只,9-12月就占到48只,8只内房新股也在此期间跻身港交所。这8只内地房地产新股分别为:恒盛地产(00845.HK)、宝龙地产(01238.HK)、禹洲地产(01628.HK)、恒大地产(03333.HK)、明发集团(00846.HK)、龙湖地产(00960.HK)、花样年控股(01777.HK)和佳兆业集团(01638.HK)。

豪吸360亿港元

恒生指数在2009年3月份走出谷底之后,扶摇直上,年底已经较3月份时翻番。趁市场回暖,内房股亦蜂拥而至在香港进行IPO。

据公开资料统计,排除上市计划搁浅的卓越地产和融创中国外,2009年共有8家内地房地产企业在港上市,共募资约358亿港元,扣除售股股东销售股票所得资金后,8只内房股共募得资金310亿港元(未扣除发行费用)。

其中以恒盛地产和龙湖地产集资规模最大,前者扣除售股股东所得共募得资金82.5亿港元,后者则募得70.7亿港元,其他6只内房股募资额均不超过40亿港元。

另外,7月29日在香港上市的以建材生产为主业的北京金隅股份(02009.HK)亦将所集资金的31%,约18亿港元用于开发经济适用房。而9月30日在香港上市的类房产股华南城(01668.HK)亦融得资金31.5亿港元。

2009年全年,8家房企和2家类房企通过IPO在港吸金累计达360亿港元。

不过,据上述8只内房股招股书所披露的最新财务数据显示,这些内房股一年内到期的借款为253亿元,其中大部分为银行贷款,而银行贷款总额为342亿元。

据招股书显示,8只内房股的平均资产负债率为78%,流动比率为1.23。据此财务数据估算,上市集资310亿港元,将使其平均资产负债率降至63%,降幅为19%,大大缓解财务压力。按招股书数据计算,恒盛地产和花样年上市后资产负债率将分别从88%降至58%,74%降至54%。

另外,上市所融得现金将会大大改善上述8只内房股的流动性,以招股书的数据为基础估算,上市后,这8只内房股流动比率平均值为1.62,较上市前的1.23提高31%。

82%用于买地和项目开发

排除金隅股份集资18亿港元用于建设经济实用房,其他9家房企342亿港元的融资总额中,82%用于偿还现有项目土地成本、收购额外土地储备以及为现有和未来新项目提供开发资金,11.4%资金用于偿还银行贷款、承兑票据和结构担保贷款,只有6.6%资金用作营运资金等一般用途。

以龙湖地产为例,其将上市募集所得47%,即33亿港元用于拨付现有项目的未清偿土地成本,上市募集所得48%,即34亿港元用于收购新项目及收购与其成都世纪峰景项目合作伙伴ING和Aetos共同拥有的境外控股公司44.4444%股权,剩下5%用作营运资金。11月19日,龙湖登陆港交所主板。12月3日,龙湖即以1.52亿美元向ING和Aetos收购其共同拥有的境外控股公司44.4444%股权。

融资规模最小的禹洲地产,募集资金为16.2亿港元。根据募集资金使用计划,禹洲地产将把上市募集所得28%,即4.5亿港元为4个现有项目有关的土地、建设及其他成本提供资金,把上市募集的70%为潜在新项目提供资金,包括土地收购成本,其余2%则用作一般营运资金。

据招股书所载,上述8只内房股土地储备总量的估计建筑面积约为1.3亿平方米。其中恒大地产以5120万平方米位居中国房地产开发商土地储备榜榜首,平均每平方米土地成本为445元。

前景看淡

虽然市场有所回暖,但同期间突然增多的同质IPO改变了市场的供需格局,使得新上市内房股屡屡破发。

据统计,上述内房股上市首日即遭破发的有5只,其中以最早上市的华南城和恒盛地产最为严重,首日收盘价较招股价分别下跌23%和15%。

华南城和恒盛的破发让后来者只能“忍痛”低价发售,原计划于11月3日上市的明发集团因投资者认购不足,无奈将上市日期延迟到11月13日,招股价也从原来的每股3.03港元到3.79港元,下调至2港元至2.89港元。最后,明发集团以每股2.39港元的近中间价定价,但这并没有改变其首日破发的遭遇。

而分别原定于11月3日上市的卓越地产和12月18日上市的融创中国均于上市日前发布公告中止上市,理由均为“鉴于目前市场状况及为投资者争取最佳利益”。

冰火两重天。相对于全部7只小盘内房股统统破发的局面,另外2只大型内房股却颇受投资者欢迎。恒大地产和龙湖地产不仅首日没有破发,反而分别录得34%和13%的涨幅,而且12月29日的收盘价亦较其招股价分别高出18.5%和20%。

大福证券执行董事麦德光向本报记者表示,总体来说投资者对内房股的兴趣仍然浓厚,但市场对待大型和小型内房股出现了分化,小型内房股由于长远发展能力和资金风险承受能力较低导致其不受市场看好。他表示,从长远看来,小型内房股再融资能力较低,并且土地储备规模相对较小,会阻碍长远的发展;而大型内房股有实力投资大块土地,在一定程度上拥有土地和房价的定价权,其再融资也会受机构欢迎,资金风险承受能力较强。另外,同期间大量内房股上市,导致市场供求失衡,导致小型内房股更不被看好。

麦还表示,内房股上市的最大好处是搭建一个再融资平台,若对银行信贷依赖较大,则公司发展受政策影响也较大。此外,他表示,房地产信托基金和保险资金获批投资房地产会使房地产企业的融资渠道更加多样化。

来源:21世纪网-《21世纪经济报道》

来源:21世纪网-《21世纪经济报道》