来源:《证券时报》

作者:杨 冬

来源:《证券时报》

作者:杨 冬

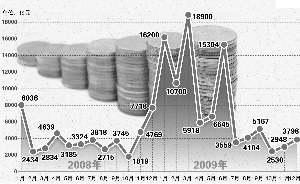

2008年以来银行单月新增贷款情况

据了解,目前部分银行在转让信贷资产时实行口头约定:一方面与受让方签订“真实的”转让协议,另一方面与受让方到期(一般为3个月以内)再进行回购操作,届时受让方再与原转让方签订“真实的”转让合同。

本报讯 在信贷日渐收紧的政策环境下,各家银行在1月下旬放缓贷款投放节奏的同时,也在担心监管层祭出更具针对性的窗口指导之剑。

为此,一些在1月上旬冲贷过猛的银行已开始对新增贷款总量做减法。证券时报记者获悉,1月份银行信贷资产转让的规模依然可能创下近几年的新高,面对银监会禁止银行信贷资产转让“双买断”和回购操作的规定,部分银行在实际操作时采取口头约定的办法,依然进行大规模回购操作,实质上是让非银行金融机构代持信贷资产。

对此,业内人士认为,这种操作属于钻政策漏洞,且涉嫌违规。

差异性窗口指导

差异性窗口指导的威力已经显现。据悉,包括以五家国有大行为主的主要商业银行,在1月下旬已经对贷款额度实行了严格的控制,目前只能“选择性放贷”。

据记者调查,此次差异性窗口指导的核心是“分银行、分地区”。就银行而言,主要针对那些1月上旬放贷过猛的银行,城商行、农信社等小型银行未受影响;就地区而言,主要针对北京、上海、深圳等一线发达城市,内地城市如河南南阳、甘肃兰州等地也未受影响,相反,当地贷款投放总量还远远未达到当地银监部门的计划指标。

但即使如此,1月份的信贷总量也有可能创下历史新高。深圳某股份制银行公司部负责人表示,“如果不严格控制,1月份新增信贷总量破2万亿元也不是没有可能。”

以某两家股份制银行为例,银行同业数据显示,截至1月15日,这两家银行的新增贷款规模均接近1000亿元。莫妮塔银行业研究员祁益峰指出,“这两家银行的新增贷款数据与自身业务量明显不匹配,为了多占额度,它们可能采取了冲票据规模的办法。”

银行同业数据同时显示,截至1月19日,新增贷款总量达1.45万亿元。“在监管层愈加明确的收紧信号之下,这个数据引发了那些放贷过猛的银行的惶恐。它们担心,如果1月份新增贷款总量过于庞大,监管层将有更严厉的措施出台。”业内人士说。

信贷资产转让规模或创新高

为了使贷款总额在1月份的资产负债表中不至于增长太快,同时为了消弭监管层对自身进行更严厉窗口指导的风险,放贷过猛的银行纷纷开始进行大规模的信贷资产转让。

据悉,由于信贷政策趋紧,目前基本没有银行愿意受让其他银行转让的信贷资产,因此大多数银行信贷资产转让的对象,基本以保险公司、财务公司为主。

业内人士指出,通过这种方式,信贷资产将剥离至银行系统之外,有利于全国性新增贷款统计总量的减少。

事实上,信贷资产转让的小高潮在去年12月份时就曾出现。银行同业数据显示,截至2009年12月20日,当月新增贷款总量已达到了6000亿元,但当年12月份全月的数据却只有3798亿元,远低于月中的数据。据业内人士透露,其主要原因在于,银行通过信贷资产大规模转让,实现了新增贷款总量的下降。

在信贷监管更加严格的今年1月份,这种手段更是被银行愈加频繁地使用。据业内人士透露,“国有大行和部分股份制银行信贷资产转让的规模最大,可能创下今年内新高。”

据此,业内预计1月份新增信贷总量可能得到有效控制。“在信贷资产转让冲减信贷规模的情况下,1月份的新增信贷总量可能低于1.45万亿元。”祁益峰说。

部分银行操作涉嫌违规

银监会2009年12月23日发布了《关于规范信贷资产转让及信贷资产类理财业务有关事项的通知》,规定:“禁止资产的非真实转移,在进行信贷资产转让时,转出方自身不得安排任何显性或隐性的回购条件;禁止资产转让双方采取签订回购协议、即期买断加远期回购协议等方式规避监管。”

但在实际操作中,上述规定却被部分银行却“钻了空子”。业内人士透露,“信贷资产的大规模转让是迫于严格的监管,但为了利润目标,这些转让出去的信贷还是要转回来以充实资产负债表,进而提升利润表。这时,实质性的回购操作还是不可避免。”

据了解,目前部分银行在转让信贷资产时一方面与受让方签订“真实的”转让协议,另一方面与受让方口头约定到期(一般为3个月以内)再进行回购操作,届时受让方再与原转让方签订“真实的”转让合同。一位业内资深人士透露,“没有协议文本的信贷资产转让我都见过,这种情况实质性上是让受让方代持信贷资产。”

目前票据收益率的急剧攀升对此做出了佐证。据悉,目前票据的收益率已达3.5%至4%,远高于去年平均不到2%的水平。业内人士指出,“监管当局禁止信贷资产回购操作后,信贷资产转让的流动性变差了,进行回购的风险也大了很多,因此信贷资产中的票据类资产收益率的攀升,实际上是转让方对受让方关于信贷资产转让的流动性和风险性的一种对价补偿。”