招商证券洪锦屏罗 毅

券商股2月份相对上证指数表现为-3.7%,除

东北证券略微跑赢0.64%之外,其他券商股均落后于指数,其中

中信证券和

国元证券跌幅较大。

中信证券主要受制于出售子公司股权和创新业务申请可能受阻的传言,而国元证券在2009年11月以19.8元/股进行

增发之时市场对其有并购扩张的预期,这一预期的迟迟不兑现,可能使部分投资者失去耐心,且国元期货不具备金融期货经纪资格,需另外收购期货公司才能参与股指期货业务。

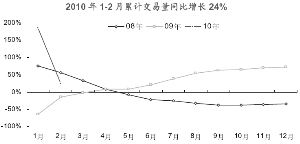

换手仍算活跃

2月共15个交易日,股基权交易额2.9万亿,日均成交额1929亿元,同比下降40%。1-2月累计股基权成交额同比增长24%。2月日均换手率1.08%,降至低点。当前两市流通市值占总市值比例超过60%,在投资者交易频率不发生大幅变化的前提下,随着A股市场向全流通时代迈进,换手率会出现一个自然下降的过程,美国和日本的均衡日均换手率在0.25%,我国台湾地区为0.5%,相较之下,A股的换手率还是非常活跃的。

2009年交易量基数较高,预计2010年交易量同比增长不会乐观,但绝对数量还将保持在较高水平,日均2000-2300亿元将是波动中枢。在通胀预期刺激资产价格温和上涨,楼市受到政策制约的程度较大,资金向股市转移的动机增强,创新业务的推出和投资产品的丰富,也将增强股市的吸引力。

投行业务受益新股频发。2月股票市场融资额总计755.6亿元,同比增长736%。从发行规模来看,

海通证券因承销华泰证券的IPO名列第一,募集资金157亿元,承销费收入1.67亿元;中银国际因承销

中国一重排名第二,募集资金114亿元,承销费收入1.73亿元。

股指期货开户已于2月22日启动,融资融券试点标的证券和担保折算比例陆续发布,在创新业务的持续刺激下,大券商相对小券商的优势将继续保持。

光大证券、海通证券、华泰证券在合规问题上没有瑕疵,获得首批试点的确定性较大,且经过2月份的调整之后,目前估值不高,具备投资价值。

中信证券虽然受到负面消息影响制约股价,但股价在30元以下反映了对公司的利空预期,具有较高的安全边际,而且我们看好公司的发展战略和斡旋能力。在国内的新业务开展上,公司未必如市场预期的那样被动,且公司作为最具实力率先走向国际的本土券商,收购里昂证券,进军亚洲业务,可对冲卖出子公司股权的影响。

广发系遭低估

广发证券和华泰证券上市后,券商板块股票增至13家,市值接近1万亿,占总市值比例达到3.5%,即使作为标配,机构对券商股的需求也将增加。

广发证券上市后的价格达到我们估值的下限,2009年30倍PE,估值基本合理。公司在券商分类监管中未评为AA类,参与融资融券首批试点存在不确定性,市场已有预期,对公司的股价影响应不会太大。公司在借壳时承诺的将在2010年内完成对广发华福同业竞争问题的处理,如果考虑全部出售股权,广发华福交易额占合并后的15%,按广发对华福的持股比例60%计算,对经纪业务的影响幅度在10%左右,对公司的综合影响则将低于10%。我们预计公司将尽快启动再融资计划,以实现业务扩张对资本金的需求,即使出售华福,也将通过新的扩张计划填补在福建地区市场份额的下降。我们认为,广发证券在60元以下均反映了市场的不利预期,随着制约因素的一一解除,作为市场化程度最高的券商,广发证券逐步体现出其价值。

广发系股价明显低估,积极介入适逢其时。

辽宁成大和

吉林敖东分别持有广发24.93%和24.78%的股权,1股辽宁成大含有0.69股广发、1股吉林敖东含有1.08股广发,不考虑这两家公司的其他业务,其对广发证券的折价分别为13%和18%,价值低估明显,相对于广发证券的正股,更具投资价值。

短期酝酿反弹

我们认为目前券商股走势偏弱,股价甚至低于年初创新业务尚未公布之时,年初至今的相对走势落后于上证指数,价值背离。我们认为3月创新业务推出刺激进一步明朗,券商板块前期超跌,短期酝酿反弹动量,未来一个月存在较大上行机会。

我们长期看好在行业杠杆提升进程中具有优势竞争战略和资源领先的证券公司,中期聚焦于业务模式拓展带来的行业整体机会,短期着眼将率先获得创新业务资格的优质券商。由于创新业务开展后对盈利贡献的不确定性,目前对券商的盈利预测和估值大部分未包含创新业务收入的增量贡献,PE也仅为25倍,估值安全边际已然显现。我们维持行业“推荐”的评级,推荐次序依次为光大证券、辽宁成大、吉林敖东、广发证券、中信证券和海通证券。

来源:《证券时报》

来源:《证券时报》