承接上月推出的《超大宗资金趁机抄底交运、机械现投资良机》数据数据专题思路,本月全景网继续推出数据月刊《机构资金净流入环比增长超500亿金融、地产或演绎"王者归来"》。

在经过1月份的有效调整之后,市场对信贷收紧、新股IPO发行、银行股融资以及大小非解禁所

带来的恐慌情绪已有所减退,做空动能迅速降低,资金入场迹象明显。据"全景数据决策终端"监测统计数据显示,2月份沪深两市合计净流出167.41亿元,环比上月减少1233.47亿元。值得注意的是,机构资金出现大量回流现象,2月份机构资金净流入135.42亿元,1月份为净流出379.41亿元,环比增加514.83亿元。在众多行业中,地产、金融服务资金入驻明显,或将演绎"王者归来"。

交通运输2月表现不俗 在上期的数据月刊《超大宗资金趁机抄底交运、机械现投资良机》中,我们发现交通运输行业具有比较大的投资价值,理由是1月份交通运输在所有申万行业中回报率排名倒数第二,收益为-13.78%。在收益如此之差的情况下,交通运输行业却得到了大量的超大宗资金青睐,在申万所有行业中排名居首,高达23.4亿元。

在大量超大宗资金入驻之后,行业表现是否有所改善呢?根据全景数据决策终端统计,从图1中我们可以看出,按申万行业划分的交通运输行业在2010年2月1日至2月26日总回报率为6.72%,而同期沪深300指数的回报为4.09%,两者之间的回报差额为2.63%。

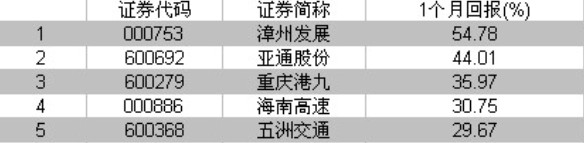

个股方面,大多数交通运输行业个股都实现了上涨,涨幅前5名分别是:

漳州发展、

亚通股份、

重庆港九、

海南高速及

五洲交通,分别上涨54.78%、44.01%、35.97%、30.75%和29.67%。个别个股有所下跌,但跌幅不大,都在4%以内。(见图2)

图1(2月份交通运输及沪深300指数走势图)

图2(交通运输2月涨幅前5名)

资金净流出环比减少超千亿 2月A股市场辞"牛"迎"虎",尽管交易时间仅有三周,并且期间经历了中美央行紧缩政策等诸多不利影响,但伯南克的讲话有效的舒缓了投资者的情绪,加上当前市场流动性较为充裕,以及前期连续下跌,大量逢低买盘回流。虎年第一个星期,两市共净流入106.7亿元,一举终结了此前连续六周资金净流出态势。

从本月整体统计来看,2月份资金累计净流出167.41亿元,占总交易量的0.1253%。其中超大宗资金净流入105.77亿元,大宗资金净流入29.65亿元和非大宗资金净流出302.83亿元。

其中特别值得注意的是,1月份市场整体资金净流出1400.88亿元,占比当时总成交量的0.9631%。从数据上可以发现,2月份市场资金环比上月激增1200余亿元,这无疑给市场注入了强行针。另外,1月份机构资金(超大宗资金与大宗资金之和)净流出379.41亿元,而2月份为净流入135.42亿元,环比1月份增长500余亿元,机构资金的大量进入,无疑对市场有强大的推动作用。据华泰联合证券测算,截至2010年2月25日,样本内开放式基金平均仓位上升至85.89%。其中股票型基金仓位上升至89.64%,仓位达到2009年12月以来的最高水平。

在专题的第二部分第一板块,着重阐述了各类资金流向与沪深300指数之间的关系,我们列举了8幅资金流向图,其中有时间上的跨度也有资金类别上的不同。仔细观察前4幅图可以发现,在全部资金、超大宗资金、大宗资金及非大宗资金与沪深300指数之间的关系中,超大宗资金与沪深300指数的走势极为相似,因此我们可以简单的认为超大宗资金的流动情况对指数具有明显的影响。

根据这个规律,我们通过对2月份各行业各类别资金的流动及回报情况分析,发现以下行业具有较大的投资价值。

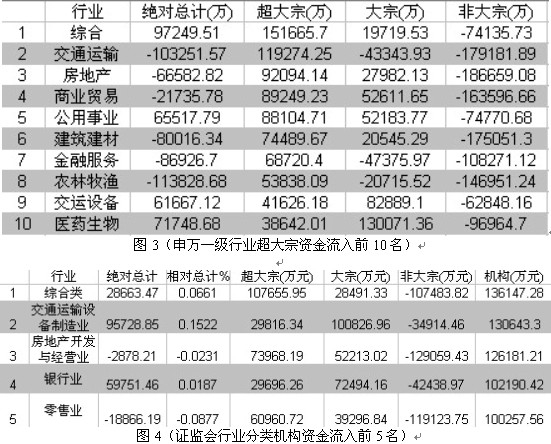

金融、地产或演绎"王者归来" 长期备受关注的金融、地产板块2月迎来了资金流入潮,据"全景数据决策终端"统计显示,按申万行业分类,超大宗资金流入前十如图3所示。其中,净流入最多的是综合行业,这也是2月份回报率最高的行业。房地产排名第三,金融服务第七。再细分来看,按证监会行业分类,机构资金净流入前5名见图4,如图所示,房地产开发与经营和银行业分列四、五位。

从2月份的涨幅情况来看,金融服务再次"荣登"倒数第一的位置,但跌幅相对于1月份已有明显收窄,本月仅下跌3.52%。房地产行业更是扭转前期一路下挫的颓势,本月微涨0.18%。

资金的迅速回流是否预示着两大行业即将迎来新一轮的上涨行情,就目前房地产情况来看,数据显示,70大中城市1月份房价调查数据。房屋销售价格同比上涨9.5%,环比上涨1.3%,新建住房销售价格同比上涨11.3%,环比上涨1.7%,涨幅比去年12月份降低0.2%,调控已取得初步成效。近日有关房地产上市公司再融资开闸传言使行业再次成为市场上涨动力,乐观的看,这可能是房地产政策拐点的先兆。

银行方面,近期多家银行公布再融资计划,尽管如此,银行股并没有出现大幅度的下调,前期的有效调整已经使得目前股价基本可以消化再融资带来的冲击。仔细分析可以发现,

交行、

招行都是同时在A、H股两地融资,对A股流通市场的实际影响都将小于融资总额,考虑财政部、汇丰、招商局等大股东出资之后,实际股票市场融资额将更小。

对于3月A股市场走势,国联证券研究中心认为,"利好真空"+"利空疲劳"会是一个明显特征,市场所关心的两个"利空":货币政策的紧缩和房市调控。未来一个月内,货币政策从紧力度超预期的可能性不大。而房市调控暂告一段落,对市场的负面影响已经减弱。投资者对此类"利空"已然疲劳。但同时,市场所关心的两个"利好":"两会"和金融制度创新则并不会有超预期的表现。"两会"是市场最大预期,但原则性政策方向已定,"两会"很难有新的惊喜。而在当前流动性环境下,金融创新的稳定作用将更多体现为大盘股的震荡向上。(全景网/涂鸿文)

(以上数据均来源于全景数据决策终端系统)

来源:全景网

来源:全景网