在最近的五年中,尽管遭遇了全球金融危机,中国GDP增长仍远远超过了最初设定的目标。

但调结构面临的阻力和难度也在逐渐加大。

正是由于“保增长”压力的存在,以及旧有的经济发展模式存在强大的惯性等因素,“调而不快”甚至“调后反弹”的情况在许多地方依然存在。

摩根大通中国首席经济学家王黔指出,从目前已经释放的一些信号来看,未来五年中国经济发展的重点将转向调整增长模式而非加快增长步伐。

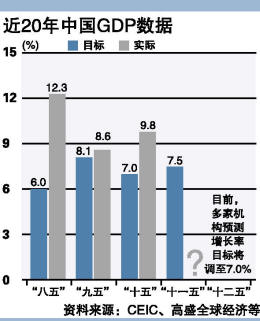

瑞银证券最新发布的报告测算,“十一五”期间的经济增长目标为年均增长7.5%,实际约为11.4%。

在经济增速超预期的背景下,一些分析人士认为,“十二五”期间,GDP增长调控目标或在7%左右,从重视经济增长速度向注重经济增长的质量转变。

多家机构也给出了类似的预测。

一家券商给出的报告指出,据参与制定规划的一些学者预计,在“十二五”规划约束型考核指标中,经济发展类指标权重将从60.7%降至22.7%,而社会发展指标权重将从39.3%提高到77.3%。

高盛亚洲中国经济学家乔虹认为,由于对外部需求前景不乐观,中国政府可能将“十二五”规划的GDP增长目标从“十一五”规划的7.5%下调至7.0%。

安信证券则指出,中国劳动供给正在趋紧,人口红利也将在未来转化为人口负债,国民储蓄将出现明显下降,这意味着资本存量将出现一定程度的放缓。

但瑞银证券中国首席经济学家汪涛认为,未来10年中国年均增速仅需达到约5.6%的水平就能完成2000年至2020年间人均GDP翻两番的长期经济目标。下调GDP增长目标,是中国政府更加重视调结构的信号,不必过于关注。

(责任编辑:刘玉洲)

来源:第一财经日报

来源:第一财经日报