来源:搜狐财经

作者:王小丹

来源:搜狐财经

作者:王小丹

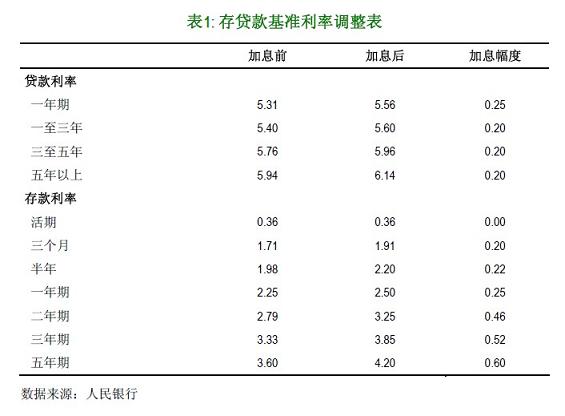

中国人民银行于周二晚出乎市场意料地上调存贷款基准利率25个基点(见表1),瑞银认为本次加息将拉开新一轮加息周期的序幕,直至利率正常化至危机前的水平,并预计2011年将加息3次。

| |

瑞银首席经济学家汪涛认为此举很有必要,并且早就应该采取的行动。一年期存款利率自2008年底以来就一直维持在2.25%,但今年随着CPI上升,通胀预期的上升导致实际利率为负的情况越来越严重(见图1)。负利率与政府稳定房价和管理通胀预期的目标是背道而驰的。此前政府一直不愿加息,可能是由于担忧全球经济复苏的不确定性和中国经济复苏尚不稳固,担心加息对企业盈利能力和资产市场造成负面影响,以及担心加息引起更多境外资金流入中国。

| |

在过去一、两个月以来,市场对于全球经济二次探底的担忧已经有所缓和,而中国国内经济活动则保持强劲。在量化宽松预期和境外资本重新流入的推动下,国内资本市场的氛围迅速变得乐观―最近的房地产调控新政出台后,股市反而急涨,便清楚表明了这一点。

今天的加息可能表明9月份的工业生产增速将超过市场预期(同比增长13.5%),并且三季度GDP增速可能也将强于预期(同比增9.5%)。事实上这方面已经有了一些初步的迹象―9月份的采购经理人指数、信贷增速以及房屋新开工和建设活动都比预期的要好。另外,我们认为9月份CPI可能也会在8月份同比增长3.5%的基础上继续升高,极有可能接近4%。

政府通过加息释放了一个明确的信号,即政府关心控制通胀。这将有助于稳定通胀预期。长期存款利率最高上调了50-60个基点,而活期存款利率保持不变,这表明央行试图影响家庭的资产组合决定,引导他们进行更长期的储蓄。贷款利率的提高将增加资金的边际成本。

瑞银认为,加息不会影响银行贷款―金融系统中的利率水平仍然极低,尚不构成贷款增长的制约。不管加息与否,今年银行贷款都将按既定的目标额度新增7.5万亿元左右。如果加息能成功帮助降低国内的资产价格通胀,就不一定会造成更多的资金流入,也就不一定会给人民币升值带来更大的压力。

由于本次加息出乎市场意料,我们预计市场最初可能会作出负面反应,尤其是对房地产及相关板块而言。本次加息大致上是对称式的,对银行的净息差有轻微的提升作用。但总体而言,考虑到加息反映了政府对经济增长势头保持强劲的信心,我们预计市场应会将其视为“道路减速带”,减缓股市上涨的速度。

独家声明:搜狐财经(相关:理财 证券)独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62727310。