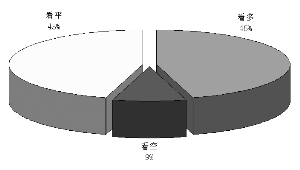

本周券商多空预测分布图 参与调查的11家券商认为,本周大盘将在2900点至3050点区间波动,预测下限和上限分别为2850点和3100点。看多、看平和看空派分别为5家、5家和1家,整体看法偏乐观。针对在3000点附近反复震荡的大盘的走向,多数券商认为短期震荡难免,但中期则倾

向于乐观。

看多派:有望突破3000点 对于本周市场的走势,

西南证券认为大盘有望有效突破3000点,其看法最为乐观。西南证券指出,本周为十月份最后一个交易周,三季报将完成披露,而基金三季度投资组合也将陆续亮相,个股和板块热点应该会比较丰富,“十二五”规划的相关热点也有望保持活跃。另外,西南证券认为,在美元指数维持弱势的背景下,资源类板块有望走强,预计本周大盘将维持升势并有效突破3000点。

与西南证券相比,其他看多的券商则保留了一丝谨慎。

光大证券认为,上周后几个交易日成交量的萎缩,显示沪指短期调整压力有待消化,但宏观经济和央企利润反弹将使市场在震荡后的结构性机会进一步增多。光大证券进一步指出,在人民币升值背景下,最新数据显示热钱流入速度有所加快,新兴经济体与传统经济强国经济增长速度失衡,G20会议难以在短期内解决这一难题,在美国继续采取量化宽松政策预期下,热钱流入可能促使外汇占款出现较快上升。虽然本次利率上调具有拐点特征,但CPI暂处于强势格局,特别是在刚性需求的食品涨幅较大的情况下,负利率将使存款活期化继续成为趋势。

看平派:无远虑有近忧 看平本周大盘走向的券商,其基本观点可概括为“无远虑有近忧”。其中,银河证券指出,虽然市场中线向上趋势没有改变,但短期震荡的可能加大。银河证券认为,在美日等国继续采取宽松货币政策,市场普遍预测短期不会加息的情况下,央行突然出手,在隔近3年后首度加息,体现了管理层对当前通胀压力的担忧。银河证券进一步指出,从目前形势来看,由于西方政府推动新的数量宽松货币政策、美元大幅贬值、全球大宗商品上涨所带来的新的输入性通胀因素,正在影响我国经济的健康发展,因此对通胀预期的管理可能成为管理层下一阶段的政策重心,这必将对股市形成结构性影响。

申银万国认为,对于上周的五中全会、央行升息和三季度宏观经济数据的公布,市场虽已做出初步反应,但仍需反复消化,例如,房地产调控效果有待观察,金融股和地产股需要进一步休整,市场环境不支持单边行情。不过,申银万国认为,从趋势看,市场热情已被点燃,海外市场也表现强劲,从技术上看,A股的上升通道逐步形成,场外资金纷纷涌入,强势格局已经确立,在短线震荡后,大盘仍有继续走强的可能。

不过,

太平洋证券和财通证券则表达了略有不同的观点。太平洋证券认为,鉴于目前大盘均线系统已经发散,且权重股开始迎来不同程度的调整,下周大盘出现调整的概率较大。财通证券则认为,上周的震荡表明大盘在3000点转入阵地战,短期将围绕3000点继续宽幅震荡。上周出乎“意料”的加息,向市场传递的一个信号就是“政府对于未来经济增长的信心很强”。在巨大的获利盘和场外资金观望情绪较重等因素影响下,沪综指将在3000点关口面临短暂的整固要求,但继续看好股指的阶段性上涨机会。财通证券还指出,当前的行情以美元的强弱变化是瞻,后续行情的强度将取决于11月初美联储议息会议关于量化扩张的最终结果。

与以上券商相比,看空本周A股市场的华安证券颇有点特立独行。华安证券认为,本周大盘可能考验年线支撑。上周一两市共放出约5000亿的历史巨量,伴随着收阴的K线,市场出现两种截然不同的猜想:是高位震荡还是资金出逃?在上周四和上周五缩量盘跌后,本周的市场走势不免令人担心。华安证券认为,市场经过前期大幅上涨后,本身有技术修复的要求,在加息的政策效应叠加下,本周市场将会出现适度调整,可能考验年线附近的支撑。

(责任编辑:曹凡)

来源:中国经济网

来源:中国经济网