中国经济景气监测预警报告・2010年9月

国家开发银行研究院 国家信息中心预测部 上海证券报

总体策划:

洪正华 国家开发银行研究院副院长

范剑平 国家信息中心经济预测部主任

程培松 上海证券报副总编辑

课题组长:

洪正华 国家开发银行研究院副院长

王远鸿 国家信息中心经济预测部处长

邹民生 上海证券报首席编辑

课题组成员:

刘文涛、杜帅、吴斌、李若愚、徐平生、

刘玉红、纪小慧

9月份,综合反映宏观经济运行情况的一致合成指数继续回落,描述未来经济走势的先行合成指数已经回落10个月。9月份,综合警情指数数值为68,已经进入绿灯区。构成综合警情指数的10个指标中,除CPI继续小幅上升外,固定资产投资累计增速、社会消费品零售总额实际增速、M1增速、各项贷款增速、工业增加值、财政收入、进出口总额和发电量增速、工业企业销售收入等9个指标继续下降。

从未来经济景气变动方向看,由于世界经济复苏乏力,国际经济环境的不确定仍很强,贸易和投资保护主义日益严重,流动性泛滥,将对我国经济增长和物价稳定带来不利影响;从国内来看,刺激政策边际效应递减、基数抬高、节能减排、房地产市场调控等政策将导致投资和消费继续放缓。而企业融资、汇率、用工、原材料等各方面的生产经营成本上升,经营压力加大,也给物价稳定带来较大压力。因此,“稳增长、调结构和稳定通胀预期”仍是宏观调控面临的三大问题。

先行与一致指数、综合警情指数仍保持回落态势

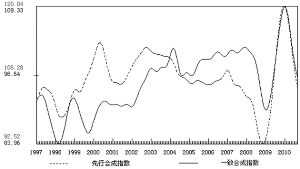

1、一致和先行指数继续回落。

9月份,综合反映宏观经济运行情况的一致合成指数继续回落,目前已经连续8个月回落,在构成一致合成指数的5个指标中,经过季节调整后的财政收入增速、工业增加值增速、发电量增速、社会消费品零售总额实际增速和固定资产投资累计增速继续保持回落走势

9月份,描述未来经济走势的先行合成指数已经回落10个月,从先行合成指数的4个构成指标看,经过季节调整后的粗钢增速、沿海港口货物吞吐量增速和M1增速在9月继续回落,产成品资金占用(逆转)继续回升。

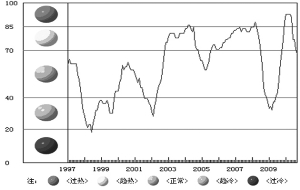

2、综合警情指数回落到绿灯区上沿。

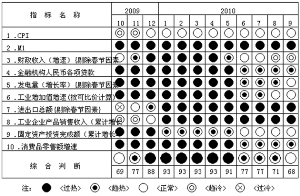

9月份,综合警情指数数值为68,已经进入绿灯区。构成综合警情指数的10个指标中,除CPI继续小幅上升外,固定资产投资累计增速、社会消费品零售总额实际增速、M1增速、各项贷款增速、工业增加值、财政收入、进出口总额和发电量增速、工业企业销售收入等9个指标继续下降。

9月份,10个警情指标中,居民消费价格指数、发电量增速、工业增加值增速、固定资产投资完成额累计增速等四个指标处于正常的绿灯区,人民币各项贷款增速、消费品零售额实际增速处于黄灯区,M1、进出口总额、工业企业销售收入等三个指标处于过热的红灯区,财政收入增速位于趋冷的浅蓝灯区。

从前面的分析可以看出,先行指数、一致指数和警情指数目前仍保持回落态势。从未来经济景气变动方向看,由于世界经济复苏乏力,国际经济环境的不确定仍很强,贸易和投资保护主义日益严重,流动性泛滥,各国在财政、货币、汇率等宏观经济政策方面的协调难度加大,将对我国的经济增长和物价稳定带来不利影响。

从国内来看,刺激政策边际效应递减、基数抬高、节能减排、房地产市场调控、规范地方政府投融资平台等政策将导致投资和消费继续放缓。而企业融资、汇率、用工、原材料等各方面生产经营成本上升,一方面导致企业生产经营压力加大,另一方面也给物价稳定带来较大压力。因此,“稳增长、调结构和稳定通胀预期”仍是宏观调控面临的三大问题。

主要经济指标分析

1.工业增加值增速重回回落轨道。

工业增加值增速重现回落态势。9月份,规模以上工业增加值同比增长13.3%,同比增速比8月份回落0.6个百分点,亦比7月份低0.1个百分点,使自年初以来的持续回落态势得到恢复。季节调整后,规模以上工业增加值当月同比增速持续回落,已经回落在正常的绿灯区中部。

重工业增速再度大幅回落是工业增加值增速重回趋势性回落态势的主要原因。9月份,轻工业增加值同比增长13.0%,比上月回落0.1个百分点;重工业增长13.4%,比上月回落0.8个百分点。

工业生产活动活跃水平有所下降。9月份,规模以上工业增加值环比增长0.95%,环比增速低于前两月。高耗能行业增速回落快于全部工业。前三季度,六大高耗能行业同比增长14.8%,比上半年回落2.4个百分点,比同期规模以上工业低1.5个百分点。

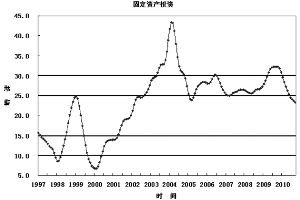

2.城镇固定资产投资当月同比增速大幅下降。

城镇固定资产投资累计增速继续下降。前三季度,城镇固定资产投资165870亿元,增长24.5%,累计同比增速比前8个月继续下降达0.4个百分点。季节调整后,城镇固定资产投资累计增速持续下滑,已在绿灯区上部运行几个月。

城镇固定资产投资当月同比增速大幅下降。9月份,完成城镇固定资产投资24851.58亿元,同比增长22.8%,比上月回落1.4个百分点。中央项目投资同比增幅大幅回落是城镇固定资产投资当月同比增速大幅回落的关键因素。工业投资增长保持平稳,高耗能行业投资增速持续回落。

房地产开发投资当月同比增速出现一定幅度回升,连续两个月当月同比增速回升。在房价未出现大幅回落而销量回升、保障性住房建设加速推进的背景下,房地产投资仍保持较高增速,对支撑投资保持较快增长将发挥重要的基础作用。9月当月,房地产开发投资5156亿元,同比增长35.0%,同比增速比8月份提高0.9个百分点,连续两个月同比增速回升。

3.社会消费品零售额增速继续较快回升。

社会消费品零售额增速继续较快回升。9月份,社会消费品零售总额13536.5亿元,同比增长18.8%,比8月份加快0.4个百分点;剔除价格因素后,社会消费品零售额当月实际同比增长15.3%,比8月份加快0.3个百分点。季节调整后,社会消费品零售额当月实际同比增速继续在偏热的黄灯区小幅回落,但回落幅度继续缩小。

中秋节日消费是9月份社会消费品零售额同比增速继续较快回升的重要推动因素。9月份,食品、饮料、烟酒类、服装鞋帽针纺织品类、文化办公用品类、体育、娱乐用品类、用品类消费品零售同比增速分别达31.9%、26.7%、31.3%、24.9%和28.9%,分别比上月提高6.4、4.8、6.5、13和6.3个百分点。节日及黄金等贵金属价格大幅上涨使得金银珠宝类零售额同比大幅增长达54.9%,同比增速比上月提高达18.7个百分点。

房地产成交量持续放大带动房地产相关消费同比增速进一步回升。随着8、9月份新建商品住宅和二手住宅成交量持续大幅增长,房地产相关消费随之大幅增长。9月份,家用电器和音像器材类、建筑及装潢材料类消费品零售额同比增速分别为28.5%和39%,同比增速分别比上月扩大2.9和10.7个百分点。

4.进出口同比增速大幅回落,但环比增速可观。

进出口同比增速继续大幅回落。9月份,我国进出口总额2731亿美元,同比增长24.7%,同比增速比上月回落达10个百分点。季节调整后,进出口总额同比增速在红灯区持续回落,已快速回落接近红灯区下沿。

出口同比增速大幅回落。9 月份,我国出口1450 亿美元,出口同比增速继续放缓,且回落幅度较大。9 月份,我国出口同比增长25.1%,同比增速比上月大幅放缓9.3 个百分点;季调当月同比增长29.0%,较上月回调3.9 个百分点。但从月度环比数据看,季节调整后,9 月出口较8 月出口环比增长3.2%,较上月环比增速回升4.6 个百分点。

进口同比增速大幅回调。9 月份,我国进口1281 亿美元,同比增长24.1%,增幅较上月大幅回调达11.1 个百分点;季调同比增长29.2%,较上月增速小幅收窄1 个百分点。9 月进口同比增速较8 月大幅回落,主要是由于去年同期基数较高,拉低了同比增速。但从月度环比数据看,9月份我国进口同样表现良好,当月季调环比增长7.5 %,环比增速比上月回升达4.4 个百分点。

主要大宗商品的进口量升降不一。9 月进口大豆464 万吨,同比68.7%;进口原油2329 万吨,同比35.4%;进口初级形状塑料205 万吨,同比-6.8%;进口未锻造铜及铜材36.84 万吨,同比-7.7%;进口铁矿砂5260万吨,同比-18.5%。

5.新增人民币信贷规模继续反弹,大幅超出普遍预期。

人民币贷款月末余额同比增速继续小幅下降。9月末,人民币贷款余额46.28万亿元,同比增长18.5%,比上月和上年末分别低0.1和13.2个百分点。季节调整后,人民币贷款月末余额同比增速继续小幅下降,下降至偏热的黄灯区中部运行。

新增人民币信贷规模继续反弹。9月份,当月人民币贷款增加5955亿元,同比多增788亿元,环比多增达503亿元,超出平均预期5000亿元的新增人民币信贷规模幅度较大。住户贷款需求增加仍是当月新增人民币信贷规模大幅反弹的主要原因。

实体经济信贷需求较为强劲。9月份,企业及其他部门贷款新增3368亿元,环比减少68亿元。其中,中长期贷款增加2964亿元,较上月多增434亿元,占总新增贷款的比重为50%;短期贷款增加1257亿元,较上月多增292亿元,企业流动资金贷款需求继续回升;票据融资继续减少,9月份票据融资减少达933亿元,非金融公司贷款中票据融资占比已经下降到4.4%,再创近年来新低。

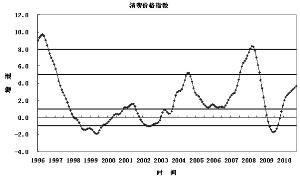

6. 居民消费价格总水平继续提高,各类消费价格呈全面上涨态势。

居民消费价格同比涨幅继续扩大。9月份,居民消费价格指数同比上涨3.6%,比8月份扩大0.1个百分点,同比涨幅创23个月新高。其中,城市同比上涨3.5%,农村同比上涨达3.9%。季节调整后,居民消费价格同比涨幅继续扩大,在正常的绿灯区中部小幅上行。八大类商品中,六涨两降,除交通和通信类消费价格同比下降0.7%、衣着类消费价格同比下降1.5%外,其余六大类消费价格呈全面上涨态势。

居民消费价格总水平继续扩大。9月份,我国居民消费价格指数环比上涨0.6%。其中,城市上涨0.5%,农村上涨0.7%。组成居民消费价格指数的八大类商品中,六涨一平一降,除交通和通信类消费价格环比下降0.1%、家庭设备用品及维修服务价格与上月持平外,其余六大类消费价格呈全面上涨态势。其中,食品价格环比上涨1.2%,推动居民消费价格指数上涨约0.4个百分点。

7. 货币供应量月末余额同比增速继续小幅回落。

9月末,狭义货币(M1)余额24.38万亿元,同比增长20.9%,增幅比上月和上年末分别低1.0和11.5个百分点。季节调整后,M1月末余额同比持续较快回落,已经回落至过热的红灯区下沿。9月末,广义货币(M2)余额69.64万亿元,同比增长19.0%,增幅比上月和上年末分别低0.2和8.7个百分点;流通中货币(M0)余额4.19万亿元,同比增长13.8%。9月份外汇占款新增2895.6亿元,比上月多增465.8亿元;9月末外汇储备余额26483亿美元,其中第三季度增加1940亿美元,单季增量创历史新高。

8.财政收入当月同比增速有所反弹。

9月份,全国财政收入6287.19亿元,比去年同月增加677.84亿元,同比增长12.1%,同比增速比上月回升4.8个百分点。其中,中央本级收入3272.09亿元,增长8.7%;地方本级收入3015.1亿元,增长16%。季节调整后,财政收入同比增速继续快速下滑,已经回落至偏冷的蓝灯区中部。

9月份,全国财政支出8469.04亿元,比去年同月增加1891.61亿元,增长28.8%。其中,中央本级支出1440.42亿元,下降0.3%;地方本级支出7028.62亿元,增长36.9%。

9.发电量同比增速再度大幅下降。

9月份,规模以上企业发电量3,487亿千瓦时,同比增8.1%,同比增速比上月回落达4.5个百分点。季节调整后,发电量同比增速持续回落,由正常的绿灯区滑落至偏冷的蓝灯区中部。9月份火力发电量为2,601亿千瓦时,同比增长2%;水力发电量为755.5亿千瓦时,同比增长32.8%;核能发电量为65.1亿千瓦时,同比增长4.2%。 (来源:上海证券报)

(责任编辑:姜炯)

来源:中国证券网・上海证券报

来源:中国证券网・上海证券报