来源:搜狐财经

作者:陈德胜

来源:搜狐财经

作者:陈德胜

(专供搜狐财经稿件,请勿转载)

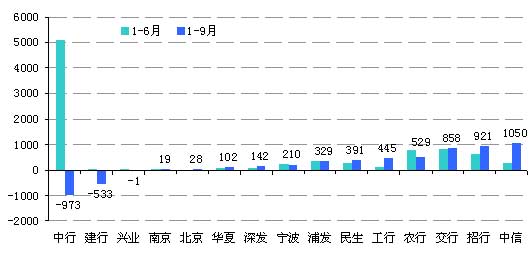

前三季度,15家上市银行(光大银行除外)共实现汇兑净收益35.17亿元,相比于上半年的88.47亿元,缩水达53.3亿元

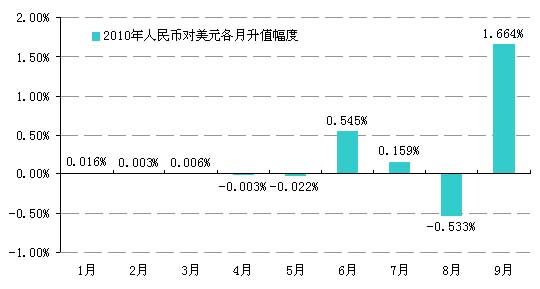

10月底以来,我国16家上市银行陆续公布了第三季度季报。因为这是2010年6月19日央行再次推进汇

其实早在“619”汇改至6月底的短短10天内,人民币对美元的升值幅度就已达0.545%,这已经给各上市银行的国际业务部门一个要积极做好防范汇率风险的警示了。但是,接下来7月升值幅度(0.159%)的“温和”与8月(-0.533%)的“回调”似乎让各国际业务部门放松了早已紧绷的神经,以至于9月的大幅升值(1.664%)重创了上市银行业板块在汇兑项下的业绩。

| |

| 图1:1-9月人民币对美元的各月升值幅度变化(资料来源:国家外汇管理局,作者整理) |

2010年前三季度,15家上市银行(光大银行除外)共实现汇兑净收益35.17亿元,相比于上半年的88.47亿元,缩水达53.3亿元。其中,上半年仅北京银行出现汇兑净损失(-0.16亿元),而前三季度的业绩公告中,中国银行、建设银行和兴业银行出现了不同程度的汇兑净损失,分别为-9.73亿元、-5.33亿元和-1.23亿元。

| |

| 图2:15家上市银行上半年与前三季度汇兑收益比较(单位:百万元。资料来源:15家上市银行2010年半年报和三季度季报,作者整理。光大银行无半年报可比数据) |

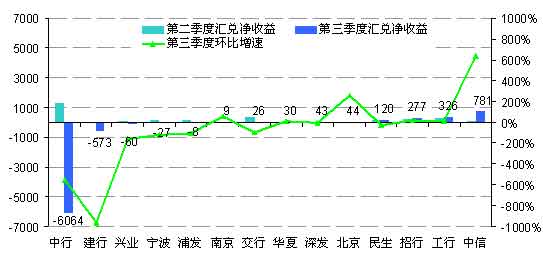

2010第二季度,上市银行业板块中仅建设银行和北京银行出现汇兑净损失,分别为-0.54亿元和-0.28亿元,然而第三季度却有6家银行出现了不同程度的汇兑净损失(中国银行:-60.64亿元;建设银行:-5.73亿元;农业银行:-2.54亿元;兴业银行:-0.6亿元;宁波银行:-0.27亿元;浦发银行:-0.08亿元)。此外,有3家银行虽然第三季度没有出现汇兑净损失,但是第三季度汇兑净收益的环比增速为负(交通银行:-92.86%;民生银行:-28.99%;深圳发展银行:-7.27%)。

| |

| 图3:14家上市银行二、三季度汇兑净收益比较(单位:百万元。资料来源:14家上市银行2010年一季度季报、半年报和三季度季报,作者整理。光大银行无一季度季报和半年报可比数据;农业银行无一季度季报可比数据) |

2010年第三季度,上市银行中仅有6家银行的汇兑净收益实现了环比正增长,依次为中信银行(636.79%)、北京银行(257.02%)、南京银行(56.09%)、招商银行(19.91%)、华夏银行(13.67%)和工商银行(13.19%)。

不难发现,人民币对美元大幅升值的第三季度,上市银行中仅少数得以“幸存”(即汇兑项下实现环比正增长),而在这少数的“幸存者”中,中信银行可谓是力拔头筹:636.79%的环比增速,不得不令其他同业羡慕。

日前,我们与中信银行国际业务部的一位朋友进行了关于防范汇兑风险的探讨。发现中信银行在“619”汇改后,便积极进行外币资产和负债的币种重新调配,扎实的工作终于在第三季度迎来了“回报”。

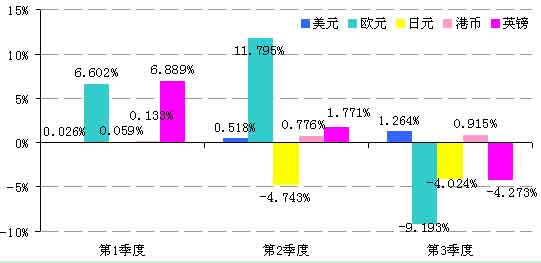

其实人们通常所说的“人民币升值”,都是“人民币相对于美元升值”的简称,因为美元资产无论在我国外汇储备中还是在商业银行的外币资产中,都占有绝对的优势比重。然而,在“人民币大幅升值”被大肆渲染的情况下,人民币相对于其他主要货币正在更大幅度地贬值。2010年第三季度,人民币相对于欧元贬值9.193%,相对于英镑贬值4.273%;相对于日元贬值4.024%。

| |

| 图4 前三季度人民币对各主要货币的升值幅度比较(资料来源:国家外汇管理局,作者整理) |

诚然,币种的合理组合与调配只是防范汇率风险的技术手段之一,但即使是这“之一”的技术手段,离开了扎实的数据积累、准确的国际形势分析与稳健的汇率预测模型研发,都是很难实现的。

汇率风险日益成为人民币汇率市场化背景下商业银行的主要市场风险之一。从中可以看出,我国商业银行的全面风险管理还有很长的路要走。

(作者系国家信息中心博士后,西南财经大学教授、博士生导师。本文系作者与文根第共同完成。文根第,国研网兼职研究员,现供职于中国出口信用保险公司)

陈德胜的其他专栏文章

独家声明:搜狐财经独家稿件,版权所有,请勿转载,违者必究。确需使用稿件或更多资料,请与我们联系获得授权,注明版权信息方可转载。联系我们可致电010-62726687。