渣打:大量供给将打压房价,后续调控料首选加息和房产税 图1、2注:上述估算结论建立在开发商在其购入土地上进行建设的基础上。鉴于当前市场的不确定性,开发商们可能对开工新项目持谨慎态度,这将减缓或延后供给冲击。当然,这在很大程度上还取决于当地政府是否强制开发商开发建设。

图3注:一线城市包括北京、上海、深圳;12个二线城市包括重庆、杭州、南京、天津、大连、广州、苏州、厦门、成都、武汉、长沙和西安;20个三、四线城市包括沈阳、郑州、汕头、佛山、东莞、无锡、镇江、合肥、太原、青岛、南昌、唐山、长春、海口、包头、哈尔滨、徐州、福州、南充和宁波。这35个城市住宅销售量占到全国销售总量的约50%。

渣打报告认为,一旦货币政策再次放松,中国的房地产泡沫问题将重新显现。苗奥 早报资料 刘建平 制图

大规模供给冲击将影响中国的房地产市场。大量供给将在明年上半年进入市场,致使一些二线城市和众多三线城市的房价调头回落。而一线城市新增供给的缺乏将为价格带来支撑。

如果中央能坚持推行现有调控政策,特别是对非本地居民购房和居民购房套数的限制措施,一线和一些二线城市需求将保持低位。若继续加息数次或开征房产税试点,则市场情绪或出现反转,价格或将温和下调。

目前房地产建设活动增速仍保持上升,但鉴于即将到来的全国范围内的库存增加,预计开发商将在明年一季度减少建设活动。调查发现,对抑制开发商囤地行为的政策压力有限。这将成为2011年大宗商品市场,特别是钢铁和铜市场的一大风险。

若宏观经济数据保持强劲增长,政府将有进一步紧缩政策的空间。但若经济数据在明年上半年走弱(房地产建设放缓或导致经济减速,但不是一个充分条件),则市场将预期政府出台宽松政策。

规模较大、业务分布较广(在供给冲击有限的一、二线大城市)、杠杆率较低且有能力售出库存房屋的开发商经营状况将比较乐观。

如果一些根本性问题得不到解决,中国房地产市场的长期预期将不会改变,一旦货币政策再次放松,中国的房地产泡沫问题将重新显现。近期的加息举措是一大进展,但还需要解决很多问题。

王志浩 严瑾

在北京,决策层仍在等待房价出现回落。继政府出台提高首付比率、调高抵押贷款利率、限制购房套数、提供居住证明、增加保障房供给等一连串调控政策后甚至在开征房产税的热议中大多数城市的房价却未见明显回落。一些开发商的新开盘项目降价5%-10%,但与大城市房价的下跌情况相比,较小城市房价上涨的情况显然更加普遍。

尽管决策层似乎相信随着调控政策效果显现房价将有所下滑,大多数普通百姓好像并不这么认为。

那么,中国的房地产市场究竟是处在一轮更大回调的边缘抑或已渡过最坏的时期?

我们的团队针对各地房地产开发商的调查显示,调控政策的影响力有限开发商的资金面并未受到很大压力,成交量继续维持在可接受的水平,且市场情绪有所改善。

与此同时,房地产市场将受到一轮新房供给的冲击,并将需要很长一段时间来消化。不过,这一供给冲击主要集中在三、四线城市,而一线城市及许多二线城市(价格最不合理的地方)的供给仍十分有限。

综上,未来不会推出新一轮大规模调控政策。预计未来数次加息及房产税试点将成为紧缩房地产市场的主要政策措施。明年上半年库存攀高或将冲击建设活动并可能拖低经济增速,促使决策层对房地产业调控政策再做斟酌。

未来几月面临供给冲击

目前,库存主要集中在二线城市及其他三、四线城市。

在2009年二季度人们的购房热情开始兴起后不久,开发商就开始大量购入土地。今年土地销售量仍未出现大幅度下滑。未来数月内供给量将大幅增加,而当前需求走势则远不及2009年时强劲。市场正面临供给过剩问题(见图1、2)。

就像每个开发商常说的,做房地产最重要的三点是什么?我们对35个大城市的调查分析显示,全国各地的库存量存在很大差异(见图3、4)。

一线城市整体来说并未面临很大问题;库存主要集中在二线城市及其他三、四线城市。但一些二级城市与其他同类城市的情况非常不一样,北京也与上海的情况不太一样。预计2011年各城市供给状况可分成三种情况。

1.持续供给不足上海、深圳和成都。这些城市的库存月数似乎将维持负值水平,因此仍面临巨大的价格上涨压力。

2.接近供求平衡包括北京、重庆、杭州、南京、苏州、西安和长沙等许多城市均将出现供求基本平衡的局面(假设成交量维持8-10月水平)。这些城市的价格在2009-2010年大幅上涨,而短期内似乎不会出现扰乱价格走势的供给冲击。

3.供给过剩。包括天津、广州、武汉、大连和厦门等二线城市,可能会出现大规模的供给冲击。这些城市的价格将面临更大的下跌压力。

总的来看,尽管从全国范围来看未来几个月内市场面临一轮供给冲击,但各城市的情况大不相同。作为调控重点对象的一、二线城市将不会出现大量新增供给。事实上,鉴于许多大城市的供求状况已基本趋于平衡,甚至能在当前较低的交易量下保持均衡,政府目前可不必急于抑制房价上涨的政策。而在其他城市,价格将会在供给冲击下自然下调,甚至不需要动用其他政策措施。因此,未来面临的市场风险将是价格过度回调。

因此,决策层面临的难题是:在一些城市可能面临供给冲击带来价格下跌,而一些城市的“过高”价格却迟迟不降的情况下,如何制定房地产调控政策?

未来6个月资金压力加大

整个房地产行业仍在紧缩政策作用下,投资者仍有必要持谨慎态度。

我们的团队对二、三线城市共30家开发商进行了采访(受访者分别来自成都、南京、武汉三个二线城市和石家庄、西安、中山三个三线城市)。采访于10月份进行,我们分别与各家开发商的经理或销售人员进行了一小时的交流。继7月份我们对开发商进行了第一轮调查后(参见东方早报2010年8月6日A32-A33《渣打:二三线城市房价不会大跌》),本轮采访已是我们进行的第二轮调查。

我们团队的几点主要发现,显示出开发商的经营状况良好:

受访开发商中有24家称“十一”假期期间经营状况良好或销量较高,23家表示目前较一个月前对市场需求的信心略有提高或有很大提高。没有受访者认为未来三个月内住宅用地价格将下跌,这是一个看涨的信号。

目前建设活动不会立即出现大幅下滑,但下一季度的计划开工项目增速并不高。鉴于市场预期建设活动将在2010年下半年大范围放缓,这可看作一个短期温和看涨信号。但库存的累积意味着建设活动放缓只是被拖延至2011年上半年。

约1/3的受访开发商资金面充裕,另有1/3的开发商对现金头寸略显担忧。如果未来3个月内成交量不再走高,约1/3的受访开发商将开始受到资金困扰或面临一些问题。鉴于目前距4月份推出楼市新政已有6个月的时间,资金面压力不大是一个温和看涨信号,但未来6个月压力将明显加大。

中央政府还提出,2010年将较2009年推出更多建设用地,但仅有略超过半数(30家中的16家)的受访者称今年本市的土地供给多于去年。

大多数开发商认为保障房对他们今后的销售不会产生任何影响。

尽管我们调查的开发商对是否会出台新一轮调控政策意见不一,但大多数认为现有政策将继续执行,意味着整个行业仍在紧缩政策作用下,投资者仍有必要持谨慎态度。

开发建设活动即将放缓

预计从明年一季度末开始,建设活动将出现大幅放缓。

在受访的开发商中,土地开发面积居中的一家开发商拥有相当于580000平方米住房面积的在建工程,约相当于8000户70平方米的住房。这与3个月前的建设面积基本持平。该开发商预计未来3个月将完成整个建设项目17%的工程,并开建相当于当前在建面积14%的土地。因此,未来3个月其开发的土地面积与目前基本相当。

一方面,我们认为目前建设活动不会立即出现大幅滑坡,但另一方面,下季度的计划开工项目增速也并不高。换言之,房地产业正处于踩水期意味着对建筑材料的需求稳定。不过,正如我们在第一部分中提到的,建设活动即将放缓,因此我们预计从明年一季度末开始,建设活动将出现大幅放缓。

在近期市场情绪有所缓和的气氛下,对于是否要加速项目建设和启动的问题,持正反两种观点的人数基本平衡大部分人表示他们仍对市场持观望态度(表示正在增加建设和正在减少建设的开发商数量大致相同)。30家开发商中有29家称从4月份起他们没有推迟过项目开工。

三分之二的开发商表示过去3个月中从银行贷款的难度增加(第一轮调查中这个比例为17/30)。只有11家开发商的在建项目获得了银行贷款。三分之二的开发商需要通过预售房屋为其在建项目融资(第一轮调查中只有8家需要这样做),另外三分之一的开发商现金充裕,不必进行预售。

最近几个月,开发商更加依赖信托公司,反而对银行的依赖减少。

至于开发商的现金头寸,约三分之一的受访开发商表示现金流充裕(见图5),另有三分之一的开发商对其现金头寸略显担忧。如果未来三个月内成交量不再走高,约三分之一的受访开发商将开始受到资金困扰或面临一些问题。预计规模较小的地方开发商将首先受到资金流问题的困扰。

房企仍有办法拖延开工

受访的开发商表示在当地两年以上未开发的土地并不多,说明开发商仍有办法拖延开工时间。

一半受访者称他们没有听说任何一家开发商对已购土地存在支付困难,这一比例稍高于第一轮调查结果,这表明开发商已对于新的市场情况做出调整。但是,另一半开发商给出了相反的答案,其中7家称他们知道至少5家以上开发商面临支付困难。

与第一轮调查的发现相似,尽管中央加强了对囤地行为的管制,但购地后两年内必须动工的规定仍没有对开发商形成明显压力。大部分开发商对此仅表示稍有压力。5家受访者称他们知道许多开发商面临这种压力(这些开发商遍布全国)。

在一些城市,中央政府已经要求开发商在购地一年(而不是两年)内开始土地开发。但是,只有四家受访者认为这会带来极大压力(这四家中有三家来自河北省)。

中央也已起草了一份囤地开发商“黑名单”约一半的受访者知道其中一家或一家以上的上榜地产商。但是,这一举措显然在实际中没有产生任何实效。开发商面临的威胁在于政府规定未在规定时间内开发的土地将被无偿收回。

但是,我们的受访者表示在当地两年以上未开发的土地并不多,说明开发商仍有办法拖延开工时间(这给我们对库存量的预测带来不确定性)。

超过一半的受访者表示未听说有任何开发商向银行贷款来购地但有三分之一的受访者称知道至少一家需要贷款购地的开发商,在我们的第一轮调查中这一比例为24∶30,表明该问题有所缓解。

中央政府还提出2010年将较2009年推出更多建设用地,但仅有略超过半数(30家中的16家)的受访者称今年本市的土地供给多于去年。其余受访者则认为今年新增土地量将较去年有所减少。

房企称今年销售超去年

没有一家受访的开发商认为他们今年的销售量会低于2009年。

受访开发商统计,过去3个月中居住型房屋销售占比80%,仅20%为投资性销售。而在第一轮调查中该比例分别为70%和30%。考虑到一些一线城市购房者可能到二三线城市寻找投资机会,尽管在新政推动下投资性购买对整个市场的重要性有所下降,但其仍在二三线城市占据很大一部分需求。

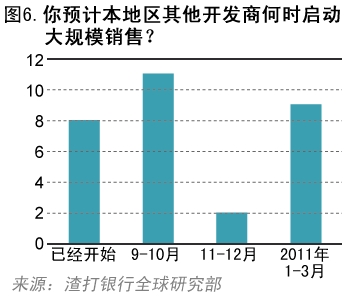

第一轮调查结果显示,市场供应将在9-10月迎来一轮集中性增长,但本轮调查中受访的开发商在售楼时间安排上却表现得更加分散。而受访者对其他开发商未来项目启动时间的预期则不那么分散。大部分开发商已开始销售,在传统销售旺季春节到来之前的11-12月间,预计将有一段淡季。

房地产行业的信心显然已有所恢复23家受访者表示他们对市场需求的信心较上月稍有增长或有较大增长,而且这种市场信心已经对销售预期产生影响:没有一家开发商认为他们今年的销售量会低于2009年。实际上,有一半的开发商认为销量会较去年增加。

调控以来一手房价未降

大部分受访的房地产商称当地一手房价格自4月以来有所上升。

住宅类房屋价格并未下降实际上,大部分房地产商称当地一手房价格自4月以来有所上升。其中,9家开发商称价格涨幅达10%-20%。二手房市场情况则略显逊色,5家开发商称二手房价出现一定下跌,8家表示没有变化,而11家表示价格上涨了1%-10%。

我们还询问了过去四周来的价格走势。一手房价格保持平稳或出现上涨。大多数受访者认为11月价格仍将保持稳定,还有一小部分受访者认为房价会上升或下降。

就土地问题,我们也进行了采访24家受访者称土地价格在4月之后并没有下降。绝大多数开发商(30家中的29家)都认为未来3月内土地价格不会下降。

我们还询问了受访开发商对其他开发商行为的预期。稍过半数的受访者称他们知道少数或多家开发商正在或计划降价。但这种预期仅局限于一定范围之内。在高档房市场,价格上涨速度似乎快于中档房。

对于中央政府是否会出台更多楼市调控政策,我们的受访者与其他人一样困惑。我们的调查是在10月份进行的,当时12个城市出台限制个人购房套数的规定。

不过,大多数受访者相信未来3个月调控政策将更加紧缩(见图8)。换言之,也许不会推出新政,但已出台的政策会继续贯彻执行,意味着整个行业仍受到紧缩。

调控还未出现明确赢家

政府正在与房地产业进行一场战役。无论结局如何,决出胜负都需要相当长的时间。

中国政府正在与房地产业进行一场战役,以期在2010-2011年调控房价。即使不能在一线城市降低房价,政府也希望至少能使房价稳定。到目前为止,这场战役还未出现明确的赢家。无论结局如何,决出胜负都需要相当长的时间。

领导层似乎已明确过剩流动性、资产泡沫及由此引发的公众对于房价高企的不满已严重威胁到经济发展和政治形势。因此,中央政府从4月份开始出台了一系列相关调控政策。这些政策大部分是通过行政手段来限制购房套数,提高首付比例及贷款成本,同时对房地产开发商施压抑制开发商囤地。这些措施旨在阻止投机性购买活动。此外,政府还出台一系列政策促进保障房建设,为低收入家庭提供住房。

这些举措明显减少了购买行为,并使投机需求降温(受访的开发商中,三季度五分之一的销售量为投资性购房),但却未解决根本性问题。我们认为,中国的房地产问题并不是一个真正的房地产市场问题,而是利率问题(利率为零或负利率),金融市场问题(缺乏其他投资渠道),土地垄断问题(地方政府能够通过抬高地价牟取利益),以及币值低估问题(国内存在大量过剩货币供给,同时海外热钱不断涌入)。因此,如上述问题没有得到解决,即便中国政府能够赢得2010-2011年调控房价的这场局部战役,却仍会成为与房地产业整场战争的输家。

2010-2011年房价调控战役在10月初已进入第二阶段,国务院出台新的调控政策,通过提高首套房首付比例并要求更多城市限制家庭住房购买数量来进一步施加压力。国务院公告一出台,上海市政府即公布了上海市房地产调控细则,规定上海市居民只能新购一套商品房另有14个城市现在也已出台类似规定,将会限制投资性购房需求。

此外,在中共十七届五中全会闭幕后,央行即宣布自2007年12月以来的首次加息。这是诸多根本问题中的实际负利率问题首次被强调。这些措施表明中央政府仍有能力并愿意通过制定新政来进一步调控房地产业。加息的举措也表明领导层开始考虑如何赢得整场战争,而不仅仅是赢得2010-2011年的房价调控战役。

近期或出房产税试点方案

至2011年第二季度末将有四次加息;房产税改革即将启动,目前还不确定将带来多大影响。

下一步政策发展似乎已很清晰。

1. 未来将有四次加息。

我们认为,至2011年第二季度末将有四次加息,一年期基准贷款利率将提升至6.56%。一些人认为出于打压投机性购房需求的目的,加息的举措将对经济发展产生较大影响,但目前经济发展势头强劲,我们认为仍有数次加息的空间。对大范围通胀风险的担忧也支持了这一观点。

央行及国务院目前的首要任务是抑制国内资产价格的通胀预期。若当局能采取有效手段警示资产价格无法保持长期单边上涨,则能抑制境外热钱及国内游资大量涌入房地产市场。对非本地居民购房及居民购房套数的限制政策将使外部资金及投机资本进入本地市场的困难加大。

央行将在加息后用一至两个月的时间评估加息对房地产调控的效果,若效果仍有限将继续加息。

在未来某一时点,利率水平将触顶。至明年第一季末,房地产建设项目可能将放缓,拖累经济增长速度。在一些有大量过剩库存的城市可能出现价格回落,引发“政策超调”的担忧。此外,还会存在吸引热钱流入的担忧。

2. 房产税改革即将启动,目前还不确定将带来多大影响。

关于对一些大城市(重庆、上海和深圳)引入房产税改革的讨论仍在继续。第一个试点方案可能在12月初召开的中央经济工作会议中通过并公布。

正如此前我们提到的,开征房产税是一件好事情。城市必须停止向农民征用土地并将这些土地出售给开发商以筹集城市基础建设资金。

不过,房产税的引入仍存在许多技术及政策性难题。首先,如何为房产定价?有报道称,最近上海拟定的一套房产税改革方案被国务院否决,原因据说是上海市政府未对该方案所涉及的大量住房进行充分调查取样,而完成这项工作需耗时几个月甚至几年。假设按照房屋最后一笔过户成交价计算,即便是相邻的住房所需缴纳的房产税都会出现巨大差异,显失公平。此外在城市居民的教育、医疗和其他公共服务未得到改善的情况下,增加其税收负担还会产生一定政治风险。理论上讲,城市居民应当为所有的道路建设、城市轨道交通、水处理系统等公共服务支付费用,但很少能够施行。

因此有充分的的理由相信,房产税税率将会定在一个较低水平(曾经有过关于实行累进税率的讨论,即按年度征收房产税,每年的税率在房屋市值的0.3%-0.6%之间浮动),且征收对象限定在一定范围之内(向第二套房或第三套房以及大面积高端住宅的购买者征税)。因此征收房产税并不会给地方政府带来大量财政收入,而更像是在征收高端财产税,虽然无法为当地政府带来大量收入,却能够抬高购买多套住房的成本。

但领导层也可能认为有限的征税措施对于市场情绪不会产生任何影响,进而可能会提高税率(目前也有人认为可以将税率提高至1.2%),并扩大征收对象范围。若出台类似政策,将大大超出普遍预期并对市场情绪产生负面影响。

(本文选自《中国渣打房地产调研报告(二)》,略有删节)

作者:王志浩 严瑾

(责任编辑:姜炯)

来源:东方早报

来源:东方早报