���������л���ҵ��600675�������չ��عɹɶ��Ϻ��ز����ų��е��Ϸ�����40%��Ȩ����������4����Ŀ�������ܴ���Ϣ�̼������ٶ���ͣ��8.69Ԫ�������Ǹùɵڶ�����һ������ͣ��(���ڽ�)

�����ʲ��չ��ͷŻ����ź�

������Ȼ�˴ι�Ȩ�չ����ʲ���Խ�

�٣��������й�˾δ���ķ�չ���л������ã���Ҫ����Ϊ���¼��㣺��1���˴��չ���ɶ����µIJ��ַ��ز��ʲ���������ֳ���ɶ������й�˾�ķ�չ��һ��֧�ֵģ���2�������ʲ��չ���Ҳ��ӳ�����й�˾�п��ܴ����Ϊ��ɶ����·��ز��ʲ�ҵ�������ƽ̨����3���չ��Ϸ����Ź�Ȩ��Ҳ�����˹�˾����Ŀ������ģ�������˹�˾�������ռ䣬��ǿ���г��������������ڹ�˾�����ȶ���չ��

�������ù�˾�г��ڷ�չ���ƣ�����

�������dz�������ó���˾2010��2012���EPS�ֱ�Ϊ0.36Ԫ��0.54Ԫ��0.80Ԫ����Ӧ��PE�ֱ�Ϊ20����13.2����9.0������˾NAV��ֵΪ9.21Ԫ/�ɣ�Ŀǰ�ɼ��ۼ�22%�������Ͽ�����˾�Ĺ�ֵˮƽ�Ը�����ҵ��ƽ��ˮƽ�����ǣ����ǵ���˾�п��ܳ�Ϊ��ɶ����·��ز��ʲ�������ƽ̨�ȣ��Ӷ�ʹ�����й�˾�����ش���������ʵ�����нϴ������Ԥ�ڣ���ˣ������״θ����л���ҵ�����롱������Ŀ���9.5Ԫ/�ɡ�

����������ʾ����ҵ���߷��յ������۲��������й�˾���ϴ�ɶ��ʲ��IJ�ȷ���ԡ� ���й�֤ȯ����

����

�й��ϳ�����������ֱ������ �������� ����12��7�գ�����GE��˾���й��ϳ���601766���ɷ�����˾��601766.SH��1766.HK���³ơ��й��ϳ�����ǩ���������Э�飬˫�����������������ֹ�50%�ĺ��ʹ�˾�����������ĸ�����·�ͳ��й����Ŀ�����־���й��ĸ������������߳����ţ��״ν��뷢������г����ܴ���ϢӰ���й��ϳ�����ֱ�����ǣ��������屨7.71Ԫ����7.23%�������ڽ磩

�������˽⣬GE���й��ϳ��ĺ���������Լ5000����Ԫ�ĺ��ʹ�˾Ͷ�ʡ�GE����ϵͳ�������й��ϳ������ĺ��ʹ�˾��������������������ݺͼ���������������������·��Ŀ������ͨ���������ٶ�����ͳ��й����ͨ������֧���������˽�ͨ����ϵͳ�ķ�չ��

����GE��˾�����³�Լ��.��˹��ʾ��һ����������������Ŀ�õ��ʽ�ʼ�б꣬���ʹ�˾�Ϳ��Կ��ٲ�ȡ�ж�������ܹ��ɹ��б꣬GE���й��ϳ��Ὣ������ҵ��ҵ��Χ��չ���������ڵ�������Ŀ������������г���

�������˽⣬GE���ϳ��ĺ��ʹ�˾��������������ȵ�������������������豸���������ٿ�����·��Ŀ�����еı��ء�˫����ŵ���и�������豸��װ������������ɡ��й��ϳ����������ʼ���������ͨ���������»�õĸ��ٶ����鼼������Ӧ���ں��ʹ�˾�IJ�Ʒ���������������ں���ĸ�����Ŀ��

����Լ��.��˹��ʾ����˾�ķ����ŶӾ��������о�����Ϊ�������г�Ӧ���й��ϳ��ļ����������κ��ϰ���

��������������������������ij�����Ҫ���������ͷɻ���������·������û�л�ô��ģ��չ��������һЩ�����Ѿ���ʶ������������߳���Ч�ʺʹٽ����ܼ��ŷ�������������ƣ��������������غ������ϵ���ս�������⽨��һ�������Ŀ��˸�����·���ݱ�����������������10��28������������23��������54��������·��Ŀ����Ͷ�ʶ��24����Ԫ��

����Լ��.��˹��Ϊ�����������һ��������Ŀ�ܹ���ʱ���ڲ�Ԥ��֮����ɣ�δ���ĸ����г���ӵ�й����Ŀռ䡣

����GE���й��ϳ��ĺ��ʣ�һ����Ϊ�й������������������г��ṩ��ƽ̨���й��ϳ����Դ�GEӵ�е���������������ҵ��Ӫ������������ϵ����Ŀ���������л��棻��һ����ҲΪGE��һ�������й���·�г������˻��ᣬ�����ٽ�GE��һ�������Ʒ�ߣ�������������ٿ�����·�������ҵ�������Ǹ������������졣

����Լ��.��˹�ƣ������Ĺ�˾��ȫ��˾���ܶ����������Ҫ���صĺ��������뱾���г�������߱�һЩ��������õ�������

����GEĿǰ�����й��ϳ�չ��������Ϊ�й���������Ӧ�����Ƚ�����Ч������ȼ���ػ��������ڣ��������ѽ�������300̨����Ͷ����Ӫ��

������ǰ��GE����ϵͳ���Ż����й���������ǩ����һ��ս�Ժ����½ⱸ��¼�������ڽ�һ������˫���ڹ����ͨ��������ĺ������������й��������г����й�����������GE�����й��г��������������������ȼ���������ƻ���GE��������·����������������������й�������GE�г������Ż�ϵͳ�ȡ����⣬�й�����������֧���ƽ�GE��ITCS�źż������й�����������Ӧ�á������ù۲�����

����

��������һ�����µ�ͣ�ƣ����վŶ��²ģ�002201����¶���ʲ�����Ԥ�����Զ�����������ʽ������������������˾100%��Ȩ��ͬʱ���ֽ�ʽ������Ը��ϲ�������˾��������еij��ݻ��̱������²�������˾40%��Ȩ�����ι�Ȩ�չ��漰�ܽ���3.6��Ԫ���ܴ���ϢӰ�죬���ոù��ٶ���ͣ��15.98Ԫ�� (���ڽ�)

�����ʲ������������

�����Ŷ��²��ǹ��ڹ�ģ���ʵ����ǿ���������Ƚ��ķ�֯�Ͳ�����Ʒ������ҵ����˾��Ӫҵ��Ϊ������ά������ӹ���Ʒ���з������������ۡ�

�������ʲ�����Ԥ�����˴ν��������ߣ�һ�ǹ�˾����������ʮ���ɶ����йɷݹ�������е���������100%��Ȩ���������ֽ�ʽ������Ը��ϳ��еĻ��̱�40%�Ĺ�Ȩ�� �ݳ������㣬�����ⷢ�йɷݹ���ı���ʲ�Ԥ��ֵΪ35��065.80��Ԫ���ֽ���ı���ʲ�Ԥ��ֵΪ1��059.67��Ԫ����13.86Ԫ/�ɵķ��м۸������㣬Ԥ�Ʒǹ������йɷ�����Լ2��530��ɡ����ι�Ȩ�չ��漰�ܽ���3.6��Ԫ��

�����Խӳ�Ҥ��Ŀ ��������ҵ��

����2008�꿪ʼ���Ŷ��²�ȷ����ȫ����������ҵ��ս��Ŀ�ꡣ�ڹ�˾��������һ�ε����飬��˾������Ͷ�ʵĶ�����֯����������ҶƬ�������ֵȷ������縴�ϲ�����Ŀ�Ļ����ϣ�����HME������ά��Ŀ���γ�һ�������IJ�ҵ�����ӿ��������ҵ�IJ�����

���������Dz�Ʒ��������ơ���������Ϊ����ĿǰƷ����ࡢ��Ʒ���������IJ����ּ�ԭ���ϻ���֮һ������������֬�Ͳ��˲�Ʒ��������ԭ���ϵĻ����ϣ��������ŵIJ���������դ�����˱�ձ�����˱ڲ��������Ʒ��������ӹ����г��ݶ����ȵ�λ����Ŀǰ���Ŷ��²���Ҫ��Ʒֻ�в�����ά��Ʒ����������Ʒ�����࣬������ɣ���˾��ԭ�в�����ά��Ʒ����������Ʒ�������Ʒ�õ�������Ż���ͬʱ����Ϊԭ���ϵ���֬��ƷҲ�ɲ����Բ�����ҵ���������ơ�

������Σ���˾��������������2007����ィ�����3�����˳�Ҥ��˿��Ŀ����Ч��ʵ��HME�����Ĺ�ҵ����������Ϥ����ģ������ǿ�Ȳ�����������������������ŷ��˼��������˾����ơ�OCF��˾�������������˳������У����ڸ����Ʒ�IJ�����С��Զ����������ǰ��Ҫ�������ڡ�HME���˵Ĺ�ҵ�����������ڹ�˾�������ҶƬ��������ľ������ơ�

������������ղ��� �������Ѽ���Ч

����Ȼ�����Ӷ����������Ŷ��²Ĵ˴��չ����ʲ��ڶ�����ӯ����������ǿ��

������Ԥ����¶����������2008�ꡢ2009�ꡢ2010��1��9��ʵ�ֹ�����ĸ��˾�����߾�����ֱ�Ϊ318.53��Ԫ��173.07��Ԫ����189.58��Ԫ��δ����ƣ���������ˮƽ�������»����ơ�����������������ڳ�Ҥ���깤���������졢������е�����һ��ʱ�䣬���������Բ���Ч�档

�����Դˣ���˾̹�ԣ�������ɺ�˾���ʲ������ʶ����ڿ��ܳ���һ���̶ȵ��½������⣬��˾���������ʽ���첢�����������ŵij�Ҥ�����ʽ�����ϴ��ܶԹ�˾�ʲ���ծ�ʵȲ���ָ�����һ��Ӱ�졣

�������⣬HME������ά��Ʒ��δ���й���ҵ���������������õ��������ŵij�Ҥ�ܷ�ﵽԤ��Ч������һ�����ա�ͬʱ�����������������ʵʩ�Լ��������������һ��ʱ�䣬�г�����˲Ϣ��䣬�����Ʒ�ܷ������г�����Ӧ���̬�Ʋ���ȡ�ϸߵ�ë����Ҳ����һ�����ա���֤ȯ�ձ���

����

����22����ͣ�Ƶ���������600859�����ո��ƹ�������Ԥ�����ܴ���Ϣ�̼����ù�����ֱ����ͣ��51.01Ԫ��

������������600859��12��7�����乫���ǹ���������ƱԤ�������η��йɷ�����Ϊ4480��ɣ����ж���Ϊ���������ʡ��ɶ���Ͷ�����У��������������ֽ��Ϲ����η��еĹɷ�2980��ɣ��ɶ���Ͷ������еijɶ�������13.51%��Ȩ����6.22��Ԫ���Ϲ����η��еĹɷݡ����η��м۸�Ϊ41.51Ԫ/�ɡ�ļ���ʽ�Ԥ��Ϊ18.59��Ԫ������ļ���ֽ�12.37��Ԫ���ֽֽ������¿��ŵꡢ�ŵ�װ���졢����������Ϣϵͳ�����Լ����������ʽ�

����

�����춯����������β��ֱ����������

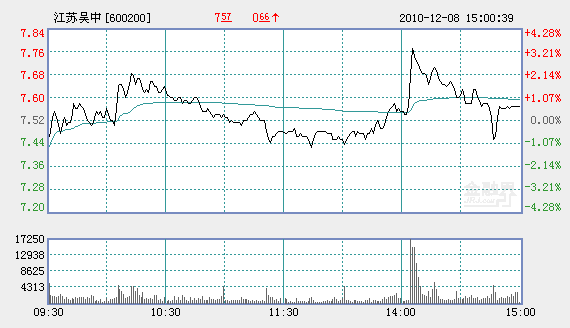

����ǰ��������������һ����ͣ��������Ŀ���ҩ�����֮һ�������У�600200������β���ٶ�����˲��������4%���������屨7.7Ԫ����2.39%��

�����ʲ�ת�ô�è�� ������������ͣ

����11��30�գ���ָ�ش�46�㣬�������У�600200����600200.SH��ȴ�����ٴ���ͣ������8.1Ԫ�����Ǽ�11��26�գ�11��29�պ�˾��Ʊ��������ͣ��

�����ɼ۽�����ͣ��Դ�ڹ�˾11��26�շ�����һ����1200��Ԫ�����ʽ���ֹ��档

����11��26�գ��������з�������ƣ���˾Ŀǰ���о�������һ���������ҩ������Ѫ����Ƥ����ע��Һ�з����ҵ������Ŀ������˽���ʡ�Ƽ��ɹ�ת��1000��Ԫ��ר���ʽ���֡����⣬����Ŀ��������������������Ƽ��ֵ�������Ŀ���Ѻϼ�200��Ԫ���ƻ���2011�겦��200��Ԫ��

�������������ἰ��������Ѫ����Ƥ����ע��ҺΪ����һ���������ҩ����������֪ʶ��Ȩ��2006��������ҡ�863����Ŀ֧�֣����ڷ�Сϸ���ΰ���Ŀǰ������Ŀ�������������ٴ��о��Ρ�

�����������б�ʾ���˴���Ŀ�ʽ�Ļ�ȡ��Ϊ����Ŀ�������ٴ��о������ͽ��IJ�ҵ���ṩ��Ҫ���ʽ�֤��

������������һ��ҵ�о�������ʦ������Ϊ������Ŀǰ�Ľ�չ���ֻ�����ǡ����ﳤ����һ�����������ٴ��о�˳���Ļ�����˾���ҲҪ��3�����Ҳ����õ��������������С�

����ֵ��һ����ǣ��ڽ������йɼ��춯�ı���˾����ǰͨ����һ���ʲ��չ��鰸Ҳ����è�塣�ڽ������е�һ�ֲٰ��£�ԭ���ǹ��������ʲ�ת�����չ��������վ�Ȼ�Էǹ������ķ�ʽ�ö���֮ͨ���˹ɶ���ᡣ

�������ʳ���

�����˴����ʽ�������ĵ������ǽ������е�����ҽҩ������˴λ��ע�ʵġ�������Ѫ����Ƥ����ע��Һ����

�����Դˣ��ڵ�һ��ҵ�о�Ա���Ϳ���������Ŀǰ����Сϸ���ΰ�����ҩ�ᄎ��ʮ�ּ��ҡ����������ϵ����Ʒ�Сϸ���ΰ���ҩ����������ҩ��������ᡢ�������ᡢ�������ᰣ�����ᣬ�Լ�����ҩ���ȣ�������Ѫ����Ƥ���أ��������뽭�����е�����ҩ������ͬ��ҩ������Ѿ���һ��ʱ�䣬���г���Ӧ����ǿ�ҡ�

�������ͳƣ�����Դ��ͬԴ���棬���ڰ�����ṹ����Ȳ�ͬ����˾��Ʒһ���ٴ���δ�۲쵽���������п���������������Լ�����ҩ����һ���ٴ����в������壬Ԥ�ƹ�˾��Ʒ��Ч����ڶ��ȡ�

�����������Խ������ж��ԣ������ٴ��о�˳������˾���滹��Ͷ������Ԫ���ʽ������ʽ������ҵ����

������ҽҩ��ҵ����ҩ��ë������Խϸߣ��������ɱ������нϴ�Ŀ������ա����ƹ�˾��Ʒǰ�ڵ��г����ػ�Ƚ����ѡ������ͱ�ʾ��

����������ʾ����������ҽҩ��������˾����������ҽҩ�ӹ�˾���ֱ�Ϊ���ݳ���-������ҩ����˾������������ҩҽҩ��������˾���������д���Ȼ���﹤������˾��2009��ʵ�־�����ֱ�Ϊ1486.12��Ԫ��-89.09��Ԫ��-5.05��Ԫ��

�����ʲ�ת��è��

����ֵ��һ����ǣ����������Է�װҵ��ң��˺��Ԫ����չ�����Dz���ҽҩ��ҵ�������������װ��˾��ת���������ز���

��������˾ÿ���ҵ�����������ǿ�����ӯ�������߸�˿���ա�2009�깫˾ȫ�꾻����Ҳ��Ϊ1456.68��Ԫ������ǰ�����ȸ�����584.83��Ԫ��

������ǰ����˾��Ԥ��2010��1-12�·��ۼƾ����������ͬ������80%���ϡ�

������˾�ƣ���Ҫ�DZ���ȹ�˾��Ӫҵ����������˾�ع��ӹ�˾��װ���Ų���ҵ��ʵ���ڲ����ճа��������Լ���˾2010��ȵڶ�����ʱ�ɶ��������ͨ����ת������Ȳ����ϴ����Ĺ�˾�ع��ӹ�˾��װ���ţ�Ŀǰ��ʵʩ�У������⣬����ȹ�˾���ۿع��ӹ�˾��Ǩ��������ҵ����˾���ֹ�Ȩ��ת��1000��ɽ������й�Ȩ��Ŀǰ��ʵʩ�У�����Ͷ�����档

�����������������ߵ��鷢�֣��������������ʲ�ת�ñ���ȴ����è�壬��˾�ѹ������ǹ��������Ա��ǹ��������ʲ�ת����Ϣ��¶��ʵ��Υ���ˡ���˾������ع涨�������������͡�

����9��14�գ��������з�������ƣ���˾���»�ͨ����ת�÷�װ���Ź�Ȩ���չ�����¡����ҵ����˾��¡����ҵ����Ȩ���鰸��

�������������߷��֣�������������ҵʵҵ����ؽ���ȴ��һ����������IJ�ƽ�Ƚ��ף�ת�÷�װ�����ۼۣ������õز���˾ȴ���ִ����ۡ�

����2010��9��12�գ���˾�����еķ�װ����98%�Ĺ�Ȩת�ø���ҵʵҵ��ת�üۿ�Ϊ11407.71��Ԫ����ҡ��ò��ֹ�Ȩ��˾������ɱ�Ϊ24500��Ԫ�����ι�Ȩת����ɺ�˾�����ٳ��з�װ���Źɷݡ�

������˾�ƣ�����ת�÷�װ����98%�Ĺ�Ȩ���������ڹ�˾��һ�����Ʋ���״������߹�˾�ʲ�ӯ����������ֵ��ע����ǣ��˴�ת���ǿ���˦����

�������ݹ��棬2010��6��ĩ����װ����ʵ��Ӫҵ����62611.61��Ԫ��������-1414.10��Ԫ�����ʲ�Ϊ15137.23��Ԫ��98%�Ĺ�Ȩ��ռ���ʲ�Ϊ14834.49��Ԫ�����˼��㣬11407.71��Ԫ��ת�ü۸�Ȼ�൱�ھ��ʲ��ۼ�Լ23%��

����ͬʱ����ҵʵҵ������¡�˹�˾95%�Ĺ�Ȩת�ø��������У����������չ�¡�˹�˾95%��Ȩ��ת�üۿ�Ϊ�����22261.50��Ԫ��

�����������Ż��ʦ����������˾��ƣ��Ż�ʦ����[2010]��25113�š���Ʊ��桷�������ľ��ʲ�ֵΪ11963.73��Ԫ��������ֵ10895.96��Ԫ����ֵ�ʸߴ�95.87%��

�������⣬��˾����ӵ�еĽ������в��ֹ�Ȩ��1000���ת�ø���ҵʵҵ��ת�üۿ�5000��Ԫ��

������Ϊ��Ҫ���ǣ������������ƣ���������ҵʵҵ���е��������ײ����ڹ������ס�Ȼ�����������ߵ��鷢�֣��������в�������ҵʵҵ���ڹ�����ϵ�����һ��Թ�˾�����������˵�����

�����������н���3�·�����Ϊ�����ع��ӹ�˾���ιɹ�˾�ṩ�����Ĺ�����ʾ����ҵʵҵ������ι�19%�IJι��ӹ�˾�����������ڹ����еı���Ϊ���������й�˾�Ĺ�����ϵ������˾�IJι��ӹ�˾������˾������19%�Ĺɷݡ������ң���˾������ߵ�������Ϊ8000��Ԫ��

�������⣬��ҵʵҵ�ܾ�����ƽ����������������������˾������ʡũҩ�о����ɷ�����˾���³���2009��11������ι�˾�عɹɶ���������Ͷ�ʿع�����˾���¡���ǰ���ھ���3���ʱ������������еĸ߹����������ı6��֮�õĹ������չ��ƻ�����ƽ�Ǿ����߹��еķ�����֮һ��

�����Դˣ��㶫������ʦ������������������ʦ��ʾ����������������Υ���ˡ���˾������ع涨�������������͵����ɡ�

��������˾������l25���涨�������й�˾�����붭�»��������������漰����ҵ�й�����ϵ�ģ����öԸ��������ʹ����Ȩ��Ҳ���ô�������������ʹ����Ȩ����ͬʱ�������й���Ҳ�涨�����й�˾�ɶ�������������������ʱ�������ɶ�Ӧ���رܱ�����

�����ź����ǣ����������������ף��ڽ������е�һ�ֲٰ��£���Ȼ�Էǹ������ķ�ʽ�ö���֮ͨ���˹ɶ���ᡣ 21���;��ñ���

����

���չ�ע�����������˲�ҵ 9�ɿ���ڼ�����

�ŵ½�����������Ϊ���ȷ�չ��ս�����˲�ҵ���߽����������·���7���ڴ˼���У����Ǹ���ȫ��ʢ���״���ŷ������Ĺ��Ҿٰ졣�Ӳλ�α��������й�����·���ˣ�UIC����ϯ�����³�����������·��ͨ�ĸ߹٣�Ҳ��̩�������εĸ����������ƹڸ����ơ��������й���·��������ﲢһ����֤�й�������չ���½�չ��̽�֡��������������չˮƽ��ɾ͵���·��

�����ڱ��δ���ٿ���ǰ���죬�й������"��г��"CRH380���ٶ������г����ھ���������ׯ�������������������ʱ�ٴ�486.1����ٴ�ˢ

��������600628����·��Ӫ��������١���Ҳ�����״������������չ�й����ٿ�ʢ��ļ�����ͬʱҲ�Ƕ��й�������չ���ٵ�һ�ֿ϶���

�����й�����Ժ�������ŵ½����´��и߶������й������������Ʒ������������ʾ���й���"ʮ����滮"�н�������չ������·������֮��Ϊ���ȷ�չ�����˲�ҵ��

����ʵ���ϣ������ڹ��ҵ�֧���£���Ӧ�Թ��ʽ���Σ�����������й�������������١��й�������·��Ӫҵ����Ѿ��ﵽ7531�����ȫ���������Ӫ�������ڽ���ģ���Ĺ��ҡ�����������������־����˵�ģ�������·Ϊ�й����ڴ����������������ʱ�ա�

�������ݹ滮����2020�꣬�й�������·���ﵽ1.6�������ϣ�������"�����ĺ�"����ר���Լ����÷�����˿ڳ��ܵ����Ǽʿ���ϵͳ�����������½���·�ͼ�����������·����·���ٿ��������ﵽ5�������ϣ���������ʡ����к�50���˿����ϳ��У������ڵؾų������˿ڡ���ʱ���������й����ø��ٷ�չ��ͬʱҲ��������������������Ϣ�����ʽ����Ľ��ڣ����ش����ã����������˱����С�����������

�����ڿ�Ļʽ�ϣ�̩�����������������ذ�����γ�������ɳ�ߡ���ɳ�߶��й��Զ��˹��Һ������С�̩���ϡ��壨�飩���£����£������������ǣ���·���������ϣ�����տ��������ɣ����������ã���ǿ�й��붫�˵ľ���ó�ס�̩�����������ƣ��ù�����Ѿ�����һ��Ŀ��

������Ω��չ�й��Ҷ����й��ڸ��������������������ŷ�ˡ������ȹ��ҵ���Ҳ�Ժ������л���̬�ȣ����а����ʽ𡢼����ȷ���ĺ�����

�������δ��һ����̳��"������·ʻ��δ��"Ϊ�⣬��Ҳ���й�������Ĺ�ͬԸ���������й������Ŀ������ܡ���ȫ���ܵõ���֤���Լ��й�����"�߳�ȥ"�����ƶ��Ƽ�������������뾭��Ч��˫ͳһ�����ܻ����Ͷ���ŵĴ����£��й�������չ�����и���ķ�չ�ռ䣻���ͬʱ���������Ƚ�����ĸ�����·�������������ҷ��������л��ݻ�����������Ӯԭ�ؽ��ٽ����������·�Ľ�һ����չ�� ���й���������

����

�������601299��

����

���������� δ��ҵ����ȷ����2010��1-9�£���˾ʵ��Ӫҵ����390.88��Ԫ��ͬ������58.04%��Ӫҵ����15.68��Ԫ��ͬ������66.1%������ĸ��˾�����߾�����12.82��Ԫ��ͬ������40.4%������ÿ������0.15Ԫ/�ɡ�

�����й��������ҹ������ͨװ������ҵ�����ҵ����Ҫ������·�������������й�������Ȳ�Ʒ�����졢������ҵ����Ҫ��Ʒ������·�������ͳ��������顢�����������ȡ�Ŀǰ��˾���й��ϳ���601766������ҵ�ڵ�˫��ͷ������˾����ʵ���൱�������г�ռ�����ܺͳ���95%��

�����������棬��˾�ۼ����ֶ����Ѿ�����ǧ�ڣ������������˾�ۼ���ǩ�����Ѿ�����300��Ԫ��Ŀǰ�����ڴ���Ѿ�����2011���Ժӹ�˾�����Ĵ�����������������˾δ��ҵ���dz��б��ϡ�

������·�豸��ҵ������Ŀ��㻹���ڶ�����͵���ҵ��

���������鷽��:����9�µף��ҹ�������Ӫ���Ϊ7055�������2.4�����Ŀ�����нϴ�ռ䡣Ŀǰ������ı����������337�飬����������08���ƶ��Ĺ滮����2012�궯�������ﵽ800�顣�����еĸ�����������Ѿ�ԶԶ�����˴�ǰ�������滮������Ԥ����ʵ������������1000�����ϣ����ҽ�����ʱ��ֲ��������ڽ����ꡣ

�������й����ͨ����:����2009��ף��ҹ�����11�������Ѿ���ʼ��Ӫ������·����·�ܳ���ԼΪ1000���Ŀǰ��ȫ����33���������滮�������������28�������Ѿ���ù����ͨ�������������ϸ�����������Ȧ�ͷ��ᆳ������Ԥ�Ƶ�2011�꣬�ҹ������ͨ��������55����2016���ҹ����½������ͨ89�����ܽ������2500�����2020������̽��ﵽ5000��������ķ�չ�ٶȣ����ϳǹ콻ͨ�Ķ̾��롢���ܶȡ��ͼ���ȹ������ص㣬�ǹ쳵���г��̲��ž������ռ䣬������һ���൱��ʱ���ڱ���һ������������̬�ơ�

����ӯ��Ԥ�⼰Ͷ������������Ԥ�ƹ�˾2010-2012���EPS�ֱ�Ϊ0.24��0.37��0.43Ԫ�����������̼�5.67Ԫ���㣬��Ӧ��PE�ֱ�Ϊ24��15��13�������ǵ���ҵδ��������ȷ���ԣ���˾����ҵ��ͷ��λ�����أ�������Ϊ��˾Ŀǰ�Ծ���һ���Ĺ�ֵ�����ռ䣬ά�ֹ�˾�������������������е�飩

����

�й��ϳ���601766����������ȷ �Ƚ�ѡ������

�о��������������ֶ�����ԣ��ҵ�����������б��ϡ�����2010��9��30�գ���˾���ֶ�������940��Ԫ�����ж�����492.72��Ԫ������200.31��Ԫ���ǹ����163.72��Ԫ���²�ҵ60.96��Ԫ�������Ϳͳ��ֱ�Ϊ13.44��Ԫ��9.26��Ԫ�����ǵ���Ӫ��˾BST����˾ռ50%�ɷݣ��ֳֵ�300����Ԫ�����鶩������˾Ŀǰ���ֶ����ܶ��1200��Ԫ�������ı����˹�˾ҵ���ij����ȶ���������˾�滮2012��ﵽӪҵ����1000��Ԫ��2015��ﵽ1500��Ԫӯ��Ԥ�����ֵ�����ǹ��㹫˾2010�ꡢ2011���2012��ɷֱ�ʵ��ÿ�������0.24Ԫ��0.32Ԫ��0.44Ԫ����˾Ŀǰ�ɼ�Ϊ6.12Ԫ����Ӧ2010�ꡢ2011���2012�궯̬��ӯ�ʷֱ�Ϊ25.90����18.96����14.02������ֵˮƽ���ߡ���˾���������㣬���ֶ������㣬δ�������������ȷ��ͬʱ�����������ܶȼӴ�����������������Լ�������ά�������г����²�ҵ�ͳǹ������ҵ��Ҳ�����˹�˾2012��֮���ҵ���������ۺ���������˾�߱��Ϻõķ����ԣ����Ƚ���Ͷ��ѡ���ʺ��г��ڳ��С����Ǹ��蹫˾2011�궯̬PE20~25�������Ӧ�ɼ�����Ϊ6.40~8.00Ԫ�����Ǹ��蹫˾6����Ŀ���7.20Ԫ���״θ��衰���֡���������

����֤ȯ��600369�������գ�

����

����������600528��

����

�����������������ͷ��� ǿ���Ƽ�����ǰ3������������28.0%�����������������ͷ��ڡ����������������������·�������ٴ����Ķ����������ӣ���˾��������������������ٶ����Լӿ졣��˾3����ʵ�ֵ�����Ӫҵ����139.4��Ԫ��ͬ������32%����2���ȹ�˾�����ͬ����������10%���ҡ�Ԥ�ƹ�˾����ȫ����ǩ����������500��Ԫ��ͬ������30%��������ֶ������ﵽ700��Ԫ���൱��09�깤�������2.1�������ĺ�ͬ������ʹ��˾δ�������Խ����ڿ�������ͨ����

������·ʩ��ë����ͬ�ȸ��ƣ�Ԥ�ƹ�˾�����ۺ�ë����ͬ������0.5���ٷֵ㡣����������˾��·��Ŀʩ����������������ȥ����Ϲ���ԭ���µĴ�ʩ���������ص���������ͬʱ��˾���껹����˲�����·��Ŀ�ĺ�ͬ�����ǰ3���ȹ�˾��·ʩ��ë���ʴﵽ8%���ң���ȥ��������Լ1���ٷֵ㡣����ҵ���棬��Ȼ��������ҵ���ë����ͬ���»�1���ٷֵ㣬���������ռ��˾�����13%��Ԥ�ƽ��깫˾����ë���ʽ��ﵽ7.5%��ͬ������0.5���ٷֵ㡣

������ʮ���塱�ڼ佫��������������·���衣��2020�꣬����������·��Ӫҵ��̽�����70%��������ȫ������·��50%���ҵ�����ˮƽ��

�������ӹ�˾�ܲ����ڵ��Ĵ�һʡ������08���ʡ����·��Ӫ��̽�Ϊ3006�������2015/2020��Ĺ滮��̽��ֱ�ﵽ6241/8000�����08��ˮƽ�������ֱ�Ϊ108%/166%��������Ԥ�ơ�ʮ���塱�ڼ��Ĵ�ʡ��·�������Ͷ�ʹ�ģ����500��Ԫ���ң�������2009��200��Ԫ��Ͷ��ˮƽ����˾����������·����߷����Ҫ������֮һ��

����ά�֡�ǿ���Ƽ�����Ͷ����������˾��·�����������÷�չ������������������������ٳɳ��ڣ��г�������ǰ����ȷ��Ԥ��2010-2012�깫˾EPS�ֱ�Ϊ0.74��0.93��1.18Ԫ��ά��ǿ���Ƽ�������Ͷ֤ȯ ����� ���

����

����ʵҵ��601002��

����

���¶����ڶ� ����������˾��2009��10��������ö�������20�ڣ���Ч���Ϲ�˾�պ�����ҵ�����ȶ���������˾�ϰ���Ԥ�ƽ���5.5��Ԫ���°��꽻�����ֺ����ϰ��ꡣ2010��ȫ�������뽫�ﵽ12��Ԫ�����Ǹ���������������δ��2011�ꡢ2012��������뽫�ﵽ��������뽫�ﵽ��������뽫�ﵽ16�ڡ�20��Ԫ���������١�

������˾��Ʒ�����̼��⣬����������ʹ�õĵ�Ƭ���ܹ��ṩ�������ײ�Ʒ������ʵ���ڽ��̼�ҵ�ھ�ǰ��

����ӯ��Ԥ�⡣������Ϊ����Ȼ��˾���̼�ҵ����ҵ�ھ������ң�����˾���������ø����ȸ߶˶������ҹ�˾���������̼�2010���ѿ�ʼʵ��ӯ������˾������ҵ�����������ȶ�������ͷ��2010-2012��Ԥ��EPSΪ0.36Ԫ��0.49Ԫ��0.70Ԫ������ά�֡����֡�������Ŀ���13.7Ԫ�������֤ȯ ���� ��

����

ʱ���²���600458��

����

��ҵ��������� Ŀ���43Ԫ������˾�ϰ���ʵ������;�����12.75 ��Ԫ��0.99 ��Ԫ���ֱ�ͬ������69.8%��101.2%����˾ʵ�ֻ���ÿ������0.47 Ԫ����Ȩ���ʲ�������13.99%����˾Ԥ�����ǰ3 ���ȹ�˾������ͬ������100%���ϣ����������������Ԥ��Ϊÿ10 ����2 Ԫ��

������˾����ҵ��չ���á��ϰ��꣬��˾����Ԫ������Ե��Ʒ��Ϳ�ϡ��������ϡ�����ߺ��ϲ�����Ʒ�����ҶƬ������ֱ�ͬ������43.3%��236.5%��134.7%��41.7%��682.5%���ϰ��꣬�ܳǹ���·��Ʒ����Ե��ͷ��ҶƬ��Ʒ����������������˾�ۺ�ë����ͬ�����0.65 ���ٷֵ㣬�ﵽ25.79%��

������˾δ��ҵ����������������������Ϊ��˾����Ԫ��ҵ�������������·Ͷ�ʣ���˾�ڶ����������ʵ���Խ�չ��ζ�Ž����õط������ڸ�������������ڴ����ijɳ�����˾�Ѿ߱���ǿ�ķ��ҶƬ�����з�������10-12 ������ʵ��400/800/1000 �����ۡ���˾�����г���̶120 �����������ܹ滮������߹�����������������

������˾����������Ŀ�ӽ���ɣ��ɿ�8 �����ϵ���������Ϊ��Ҫ�����㡣

����������Ŀ�Ȳ����С���˾�����뵯��Ԫ����Ŀ����˽�60%�����������������Ŀ������Ͷ���Ŀǰ����ɴ�롣��˾���ҶƬ��Ŀת���������ʵ�ֲ��ֲ��ܡ��������������Ŀ���γ�10750�ײ��ܣ�Ŀǰ�ѽӽ���ɡ���˾������Ŀ���ܵ����ͷţ��ǹ�˾ҵ�������ı��ϡ�

������ֵ��ά�ֹ�˾10-12 ��ÿ������0.86/1.37/2.10 Ԫ��ӯ��Ԥ�⣬��Ӧ8 ��2 ��32.65 Ԫ�����̼ۣ���ӦPE �ֱ�Ϊ38.1/23.8/15.9����10 ���11 �깫˾PEG Ϊ0.64 ��0.48��ά������������ά��Ŀ���Ϊ42.7 Ԫ������Ԫ֤ȯ ��꿣�

����

����������600495��

����

����ҵ�������� �����������ڡ��������ᡢ���ͼ��ǹ�˾δ��ҵ����������Ҫ���㡣�ϰ��깫˾����ҵ��ﵽ1.5 ��Ԫ��ռ�Ȼָ�����18%���ң����������ҵ��ĸ߷���Ȼ�����Զ��������·�����ָ��������ں�۾��ã������Ȼ�ϰ��꺣�⾭������������˾���ⶩ���ָ���Ȼ��Ϊƽ��������Ԥ�����ź��⾭�������Ľ�һ��������������ӡ�ȡ����ȹ�˾��ͳ����Ŀ�ĵؾ��õĸ��ٻָ�����˾�ij��ڶ������������������ٳ��᷽�棬��˾��Ȼ�Ѿ��в��ֲ�Ʒ����ŷ�ˣ�װ����������ʱ��200 ����ĸ����ϣ���Ŀǰ��Ʒ�����������ƽ��300 ����ʱ�ٵĶ�������˾�Ѿ�������ظ���ͷ

̫�ֲ�����000825��չ������ȵĺ����о�����ԭ���Ϻͻ��ӹ���������������˾���������ˮƽ��������Ϊ�����������ڶ�������Ҫ������������������ȷ������Ϊ���;��͵�������ҵ��˾��������������������ʵĿ����Խϴ�ͬʱ����˾���°�ͷ�ӹ�˾����������С�;��ͼ�����Ҳ�кܺõĻ�������Ʒ�ڱ����ؿ��������豸�����Žϸߵ����ã�δ����������Ʒ������ƹ㽫���һ��������˾��ҵ����

����ӯ��Ԥ�⼰Ͷ������������Ԥ�ƹ�˾10 �ꡢ11 ����Ӫ����ͬ������35%��20%����ӦEPS �ֱ�Ϊ0.13��0.25 Ԫ����Ȼ��˾Ŀǰ��ֵƫ�ߣ�����˾ҵ���Ѿ����ڻָ����У������ڹ��Ҵ��ģ��·����ĺ�۱����£���˾��Ϊ��·�豸�㲿���������ṩ�̣�δ����չȷ���Ըߣ�������Ǽ���ά�֡����֡���������

ɽ��֤ȯ��002500������

����

������ҵ��600967��

����

�������г���ת ��������2010 ���ϰ��꣬��˾��ʵ��Ӫҵ����13.97 ��Ԫ��ͬ������21.27%�������ܶ�3��806.67 ��Ԫ��ͬ������25.27%��������ĸ��˾�����߾�����3��040.14 ��Ԫ��ͬ������26.73.ʵ�ֻ���ÿ������0.175 Ԫ��ͬ������26.81�����ʲ�������3.34%������0.58 ���ٷֵ㡣

������·�����г����գ�������˾�����������ϰ��깫˾��Ӫҵ������·������������9.21 ��Ԫ��ͬ������15.27%��ռ��Ӫҵ�����65.93%����Ҫ�����ھ���Σ��������·�����������Ļظ�����������ȫ���������·����17.98 �ڶ֣�������ͬ������14.4%���Ӷ�����������������������

������һ��������ȥ���������ƺ�������üƻ���ֱ�����·ݲŽ������ڵ�һ���б꣬���¹�˾2009 ���ϰ��겿�ֲ������ã��̶�֧���ɱ���̯���ӡ�

������������һ�����ѵõ����⣬�����������θֲļ۸�����ǺͶ������οͻ�ȱ�����������ʹ��˾�ۺ�ë������δ�ָ���������ˮƽ��

����δ����չ�Ծ��в�ȷ���ԡ���Ȼ��˾�ϰ���������ݾ�����ȥ��ͬ�ڣ����Ǻ�۾���������Ȼ�Ͼ��������ž������������������������ή�������ξ��档�������һ����ֵҲ����˾���������г��ĵ�·��������һ�����ε��ϰ�����Σ���˾�ع��ӹ�˾������ҵ�ֽṹ����˾�ɶ��ھ�Ӫ�����ϴ��ڲ���ϴ�Ŀǰ�ù�˾ҵ��Ӫ����ͣ��״̬��

������·�������ǹ�˾δ��������ԭ�����������ڴ�������Ԥ�ڡ���������·����ҵ��չ���������ͺ��ڹ�·�ͺ��ա�Ϊ�˸�����һ��״������������ͻ�����Ͳ������ػ����ķ�չ����Ϊ��˾�ڽ��������������ṩ�˱��ϡ��������ʱ�������˽��õ�����ͷţ���ʱ��˾�������������档

����ͬʱ��˾�DZ�����ҵ����������Ҫ������ƽ̨���ھ����ʲ��������ϵĴ������£���˾����һ��������Ԥ�ڣ�����ʱ���Բ�ȷ����

����Ԥ�ƹ�˾ 10��11��12 ���ܹ�ʵ�ֻ���ÿ������0.34��0.52��0.63 Ԫ/�ɣ�����8 ��16 �յ����̼�14.5 Ԫ���㣬Ŀǰ��˾�ɼ���ӯ��Ϊ42.65X��27.88X��23.02X�����Ǹ��蹫˾�����֡�������������֤ȯ �°��壩

����

�����ɷ���002122��

����

��ҵ������ �ʲ�ע��ֵ���ڴ������¼��������ɷݹ�����2010 ����걨���ϰ��깫˾ʵ��Ӫҵ����16.25 ��Ԫ��������ͬ������4.59%��ʵ��Ӫҵ����3.14 ��Ԫ��������ͬ������2.59%��ʵ�־�����2.74 ��Ԫ��������ͬ������11.29%��ÿ������0.23 Ԫ��

�������ۣ�Ԥ�ƹ�˾10��11 ��ÿ������ֱ�Ϊ0.51 Ԫ��0.63 Ԫ����Ӧ��ӯ�ʷֱ�Ϊ21.3��17.2 �������蹫˾���Ƽ�����Ͷ��������

�������ģ�

����ҵ������Ԥ�ڣ��ϰ��깫˾Ӫҵ���뼰���������ٷֱ�Ϊ4.59%��11.29%���Ե���Ԥ�ڡ���Ҫԭ�������ڳɶ�����ҵ���»����£��ϰ���ɶ�����ʵ��Ӫҵ����5.04 ��Ԫ��ͬ������11.06%��������1.28 ��Ԫ��ͬ�ȼ���17.42%��

�������ҵ��ë�����»���5.32 ���ٷֵ㣬�ϰ��깫˾���ҵ��ë����Ϊ40.25%����ȥ��ͬ������»���5.32 ���ٷֵ㣬����Ҫԭ����������ҵ�����������ԣ������Ӿ絼�²�Ʒ�۸��½������ŷ������������ܵĴ����δ����˾���ҵ��ë���ʴ��ڽ�һ���½��Ŀ��ܡ�

��������ҵ��Ӫҵ��������»����ϰ��깫˾����ҵ��ʵ��Ӫҵ����6.37 ��Ԫ��ͬ���½�14.94%����Ҫԭ������������������١�ͬʱ�����»����¡���˾2009 ��Ի�����Ʒ���нṹ�Ե���������Ʒ����ת�Ƶ������͡������ͻ�����ʹ����ҵ���ӯ�����������������ϰ��깫˾����ҵ��ë����Ϊ24.87%����ȥ�����������3.85 ���ٷֵ㡣Ԥ�����������������������˾�Ļ���ҵ��Ϊ��˾�����������㡣��

��Ԫ֤ȯ��000728�������̣�

����

��ʤ�ɷ���600973��

����

����Ʒ������� ����Ͷ����������������˾ҵ����������������ڣ���˾ʵ��Ӫҵ����38.79 ��Ԫ��ͬ���½�14.29%��ʵ�������ܶ�1.25 ��Ԫ��ͬ������767.55%��������1.05 ��Ԫ��ͬ������1955.94%�������ܹɱ�1.56 �ڹ�Ϊ������ÿ10 �����ֽ�1.00 Ԫ����˰����

����ͭ���½��ǹ�˾����������ٵ�����09 �꣬��˾Ӫҵ�����08 ���½�14.29%����Ҫ����Ϊ��˾��Ʒ��Ҫԭ����ͭ�ľ��۽�08 ���½���22.90%����˾�������08 ��������1955.94%����Ҫ����08 ���ܽ���Σ��Ӱ�죬�����������С���������ڣ���˾��Ʒ�ۺ�ӯ��������ߣ�ë���ʴ�12.27%��ͬ������2.94 ���ٷֵ㡣

�����²�Ʒ������� �����г����۱��ֽϿ������������ڣ���˾�������¡��˵���¡����յ��¡��������¡����ܵ��¡�̫���ܹ�����µIJ�Ʒ�з��������ٽ��У��߶��г�ռ�������������� ��ȫ�õ��ԵĴ��£���˾��ǩ���ڶ���4.37 ��Ԫ��ͬ������38.22%����ɳ��ڹ���2.24 ��Ԫ������17.98%��Ϊ�����������۹�˾��������ֱ��ƽ̨�춨�˻�����Ԥ�ƹ�˾2010 ��ʵ��Ӫҵ���뽫����45 ��Ԫ��

������������ͭ���Ǽ۷��ա��������µ���Ʒ�г���չ���ա�ȫ�ø��ճ��ͷ��ա�

����Ͷ�ʽ���2010-2011 �깫˾ÿ������0.81 Ԫ��0.95 Ԫ����ӦĿǰ�ɼ۵Ķ�̬��ӯ��Ϊ26 ��22 ����ά�ֶԹ�˾�����롱��Ͷ��������

����������֤ȯ ʷ���N��

�������ߣ������е�� (��Դ�����ڽ�)

(���α༭��˼��)

��Դ���»���

��Դ���»���