金属ETF产品从降生那天起的名声就不太好。

它首先被指为加剧铜市供应紧缺和铜价上涨的重要推手,因为国际多家大型金融机构纷纷申请推出金属ETF产品,而这些机构手中似乎还掌握了天量的铜库存。LME数据显示,仅摩根大通和iShares Copper Trust两家的现货铜基金合计就持有近20万吨铜现货,而截至目前,伦敦金属交易所的交割仓库中的铜库存总量也不过35万吨。有业内专家甚至指出,之所以机构要在铜库存上预先布局,主要还是因为新的ETF产品将吸纳巨量的现货铜。德意志银行此前测算,铜的ETF产品料吸收30万~40万吨的铜供应,相当于全球精炼铜需求量的2.2%,从而加剧了铜的短缺、提升铜价。

按照目前一种普遍的观点,如果铜ETF广受投资者的青睐,那么基金经理将不得不买入大量的现货铜以迎合这种投资需求,这将让铜市供应越发紧张,铜价会涨高到“月亮之上”。

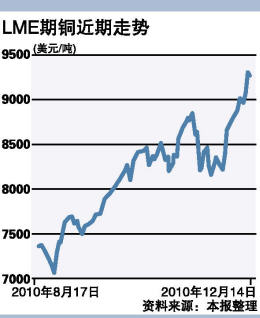

这种说法似乎有些夸大,虽然从库存看,铜现货ETF的推出可能会加剧本来就紧张的伦敦市场铜供需平衡。今年1月还超过50万吨的LME铜库存至今已减少了三分之一以上,创下最近6年以来的单一年度最大降幅。进入12月以来,伦敦现货铜相比三个月期货升水幅度已上升至每吨35~40美元的水平。但这些并不是说,铜ETF将成为推升铜价的“永动机”或是“主力”。

中证期货分析师戴莉娅称,仅因金属推出了ETF产品,就说它会促使铜价上升,这恐怕有些欠考虑。毕竟ETF SECURITIES上周五才推出了第一个铜ETF产品,该类产品未来是否会影响铜价还要看产品的规模和其现货铜持仓的增减情况。如果ETF的规模和发展没有传说中的那么大,它对铜市的影响或许仅仅停留在心理层面。北京安泰科信息开发有限公司分析师何笑辉也提醒:“铜ETF可能会导致供应的进一步紧张,但这只是助涨铜价的众多因素之一。”

中粮期货工业品部的一位分析师则表示,基本金属ETF基金与贵金属ETF基金的投资属性基本相同。投资者投资该类基金的目的都是保值,其属于典型的对冲通胀型的投资理财产品。如果投资者在某段时间内集中买入基本金属ETF基金确实会形成一段较为集中的需求,进而冲击市场,所以需要持有实物的ETF金融产品的确会影响短期价格的涨跌幅度。但金属ETF的影响难以持续至中长期,因为市场通胀上行的预期将促使投资者大笔购入ETF基金以求保值,而如果出现了市场收紧预期,却可能很快促使投资者将所持金属卖出,从而对市场形成下行冲击。

(责任编辑:刘玉洲)

来源:第一财经日报

来源:第一财经日报