|

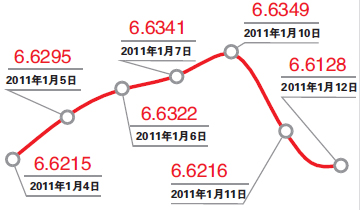

1月12日,人民币兑美元汇率中间价首次突破6.62,达到6.6128,再创汇改以来的高点记录。

2010年6月21日以来,人民币兑美元的升值幅度已达3.14%,如果加上半年期定存的利率(去年6月半年期年存款利率为1.98%),即4.13%。【升值预期:2011年或升值5%】

这意味着一笔外汇存入境内银行若不考虑其

他费率,其年化后的收益率超过8%。该数字跑赢去年中国的CPI(3.3%)绰绰有余,甚至能跑赢大部分公募基金,尤其是股票型。

值得注意的是,此次人民币升值力度较大,1月11日和12日,短短两个交易日就上升213个基点,升幅0.32%。【汇改路线:2011年人民币汇率政策“新路线图”】

如此机会很难不吸引热钱嗅觉,但热钱不过是中国汇率带来的副作用。

对抗通胀

有关人民币近期大幅升值的原因探究很多。比如它发生在中国国家主席胡锦涛访问美国前夕,有说法认为是营造一个良好的环境。

还有观点认为,今年中国出口量预期依然很大,人民币升值是为对贸易进行一定调控,缓解国际市场上的压力。

或许上述都有可能,但人民币近期升值的更大动力在内,而非外。

实际上,人民币继续升值过程中,市场再度传出上调存款准备金率的消息,这是中国收紧流动性的继续。

去年12月20日,央行上调存款类金融机构人民币存款准备金率0.5个百分点。目前,大型金融机构存款准备金率已达18.5%,中小金融机构也达到16.5%。

如此高的存款准备金率已属历史最高位,但1月7日传出央行将存款准备金率动态调整公式发往各家银行,加上近期央行发行票据回收流动性等举动,表明上调存款准备金率并非空穴来风。

创新高的存款准备金率若还要提高,究其原因是为控制通胀率。第一证券宏观分析师王皓宇称,1月物价面临恶劣天气的冲击,CPI很可能突破5%。

“货币政策、汇率政策及财政政策,是政府对经济调控的三驾马车,它们都可以给宏观经济带来等价的效果。”宏源证券首席经济学家房四海称,这是宏观经济学的基本原理。

根据该原理,管理层亦可以通过汇率控制通胀。事实上,输入型通胀的压力已变得日趋严峻。【升值原由:控通胀或成升值理由】

国际大宗商品的价格2011年频频攀升。截至北京时间1月12日19:00,布伦特原油指数最高冲上97.99,达两年以来新高。国际场外铜价则在1月4日创历史新高。

而人民币升值可以部分对冲原材料价格上涨带来的输入型通胀。

如此观察中国汇率政策和货币政策的变化,可以清晰看到政府的矛头很可能是直指通胀。

王皓宇表示,现在来看,去年12月热钱流入增加的情况下,央行依然选择12月26日加息,也就是说,热钱并不是加息的根本制约因素,物价才是。只要物价较高,即使热钱持续流入,央行依然将选择加息。

流动性依然充沛

然而,人民币升值很可能进一步带来热钱涌入。

尽管央行打击热钱力度不断加大,但12月外汇占款增加4000亿元,扣除贸易顺差和FDI之后,预计不可解释部分在2500亿元以上,仅略低于10月最高峰的近3000亿元。这说明12月热钱涌入再度加剧。

今年1月,也有证据显示,海外资金对中国市场颇感兴趣。

根据长期追踪海外共同基金的EPFR Global统计,2011年第一周,共有33.8亿美元的资金流入亚洲新兴市场,是去年平均水平的两倍。其中,金砖四国之一的印度被这些资金沽出,大中华区则是资金流向的主要目的地。

EPFR Global统计的不过是晒在阳光下的,更多热钱流入是隐藏的。

不止热钱往中国这个大池子里注入流动性,中国的银行也在注入。

2010年四季度新增贷款总额达1.6万亿元,高出历史上任何年份的同期水平。这也使得2010年人民币新增贷款总额达7.95万亿元,远超政府7.5万亿元的目标。当年广义货币M2增长近20%,超过年初设定的17%的目标。

据惠誉的最新报告,银行的信托类贷款2010年下半年继续增长,截至11月底,规模达3万亿元左右。这意味着2010年表外信贷增长约2万亿元。

新年后,有说法称,第1周,银行贷款就放出去6000亿元。然而,如此大量的存量流动性却不能推动股市上涨。

截至1月12日,上证指数较去年底下跌0.14%。两市成交量不断萎缩,12日只有1500多亿元。可见资金并没有向股市流动。

实际上,观察人民币汇率的变化,可以看出,去年6月21日重启浮动汇率后,每当人民币升值,A股走势相反。

人民币对美元在去年下述阶段有过阶段性升值:6月21日至7月5日、9月2日至10月15日、10月28日至11月11日。而交易数据显示,这些阶段的上证指数都是下跌。

目前,只能说,场外很有钱。