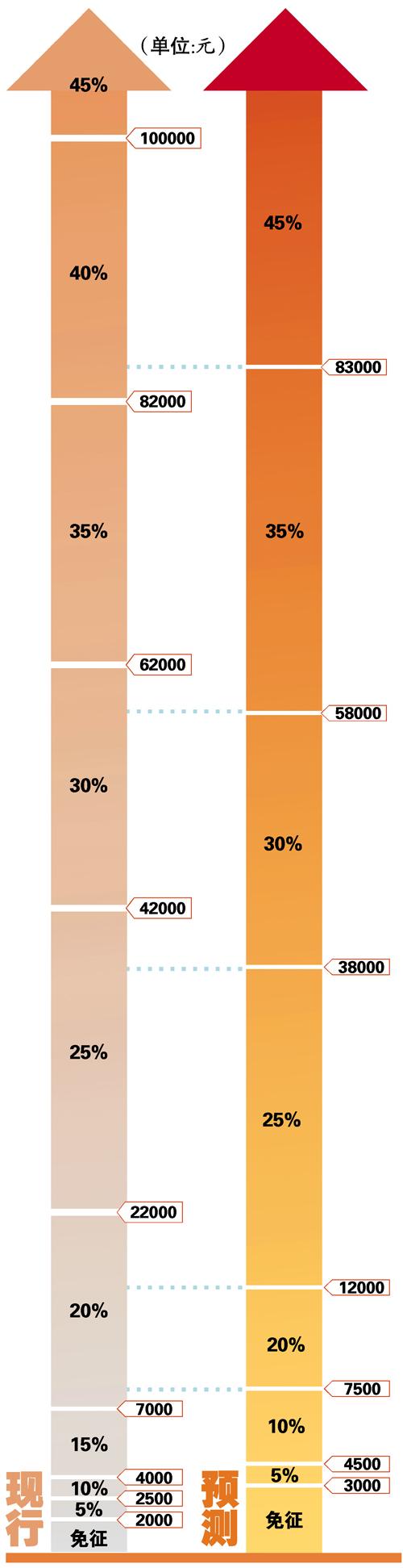

个税调整草案提交审议 逾九成工薪族适用10%以下税率

昨日,随着十一届全国人大常委会第二十次会议审议个人所得税法修正案草案,个税调整草案正式亮相。正如之前消息所指,工资薪金费用扣除额(“免征额”)由现行的每月2000元提高到3000元。原来9级税级减少到7级,取消了15%和40%两档税率,最低的5%、10%和最高的45%等税率对应的覆盖范围也扩大,减少了绝大多数工薪所得纳税人的税收负担。

记者按照目前预测的工薪所得适用税率(最终应以官方公布为准)推算,扣除“三费一金”后,月入1.9万元成为税负增减的分水岭,低于1.9万元的纳税人税负减少,而高于1.9万元的纳税人税负增加。

财政部、国税总局有关负责人表示,调整后工薪所得纳税人占全部工薪族的比重,将由28%下降到12%左右。应纳税所得额适用10%以下税率的纳税人占工薪所得纳税人的比重,达到94%,其中70%适用5%税率,比按现行9级税率适用10%以下税率的纳税人所占比重,增加了17个百分点。

财政部、国税总局有关负责人表示,经测算,与2010年相比,提高工资薪金所得减除费用标准,约减少个人所得税收入990亿元;调整工薪所得税率初次级距,减收约100亿元;调整生产经营所得税率级距,减收约110亿元,合计全年约减少财政收入1200亿元。

个体户经营所得税率级距也有调整 草案也修改了个体户经营所得的税率级距。拟维持现行5级税率不变,将生产经营所得税率表第一级级距由年应纳税所得额5000元调整为15000元,其他各档的级距也相应作了调整。调整后,生产经营所得纳税人税负均有不同程度下降,其中年应纳税所得额60000元以下的纳税人税负平均降幅约40%,最大降幅为57%。 (记者何颖思、赵琳琳)

“免征额”为何要一刀切? 有关部门解释 体现“税收量能负担”原则 根据财政部、国税总局有关负责人的说法,在全国实行统一的减除费用标准,有三个方面的因素:

一是减除费用标准是按照社会平均消费支出情况确定的,总体上反映了全国各类地区经济发展状况和居民收入水平。就部分富裕地区而言,可能物价指数较高,但居民收入水平也较高,负担能力相对较强,实行统一的减除费用标准,体现“税收量能负担”原则。

二是中西部地区与东部地区实行统一的减除费用标准,一定程度上也有利于引导优秀人才向中西部地区流动,避免税源在地区间的非正常转移,有利于促进中西部地区经济发展。

三是采用全国统一的减除费用标准,也是国际上的通行做法。

财税专家说法 对发达地区低收入者不公 中央财经大学税务学院副院长刘桓认为这些理由牵强,“在发达的地方也有低收入人群,这样设置对这部分人群不公平”。他还表示,税收并不是影响人员流动的主要因素,而是生活环境、收入水平等。

他指出,美国、日本等国也都不采用“一刀切”的做法。比如日本,中央政府有统一征收个人所得税,地方还有一个“住民税”作为调整。 (何颖思)

“免征额”为何提到3000元? 有关部门解释 按城镇居民消费性支出测算 财政部、国税总局有关负责人解释,“免征额”调整到3000元是采用“城镇居民消费性支出”指标进行测算的。

据介绍,“城镇居民消费性支出”指标既包括基本生活支出,也包括非基本生活必需品的其他支出;既包括价格上涨因素增加的支出,也包括因生活水平提高而增加的支出。

据国家统计局统计,2010年度我国城镇居民人均消费性支出为1123元/月,按平均每一就业者负担1.93人计算,城镇就业者人均负担的消费性支出为2167元/月;按2011年平均增长10%测算,约为2384元。草案拟将减除费用标准提高到3000元/月,既考虑了当前居民消费性支出情况,也考虑了今后几年的增长情况。

财税专家说法 可与CPI挂钩并设浮动幅度 刘桓认为,减除费用标准的设置应该“指数化”,比如与CPI挂钩,并设立一个浮动幅度,赋予地方政府一定权利,按照当地实际确定减除水平。

刘桓认为,此次个税修改草案还有调整空间,“才第一次审议呢,估计会有很多意见”。最高税率维持45%,把适用40%的纳税人也纳到了45%一级中不合适,最高税率定为40%比较好。(何颖思)

作者:何颖思 赵琳琳 (来源:广州日报)

(责任编辑:克伟)

来源:大洋网-广州日报

来源:大洋网-广州日报