本报记者 黄锴 上海报道

不久前,陈佳(化名)接到了一个客户的紧急电话。“那位客户在西藏旅行时突然昏厥了,情况紧急,当地的医疗条件非常落后,他向我们求援”。

陈佳是招商银行(600036.SH)私人银行的客户经理。接到消息后

相关公司股票走势

![]()

,她立即召开紧急会议,联系了直升机,准备随时将客户接回,直到当地医生告诫客户不宜搬动,直升机救援的计划才作罢,而当客户经理通知病人家属时,他们尚不知情。

“客户遭遇紧急情况时,并非最先联系家人,而是想到了私人银行。”这个突发事件让招商银行私人银行常务副总王菁印象深刻。

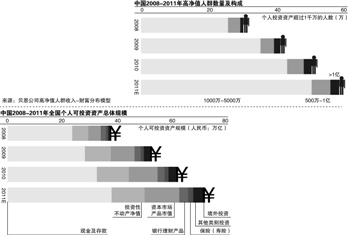

据招行与贝恩咨询联合发布的《2011中国私人财富报告》,至2010年年末,中国个人总体持有的可投资资产规模达62万亿人民币,可投资资产1000万人民币以上的中国高净值人士数量达50万人,人均持有可投资资产(指流动性较好的个人投资性财富,包括现金、存款、股票、银行理财产品等)约3000万人民币,共持有可投资资产15万亿人民币。以招行为例,私人银行的客户数只占整体零售客户的0.012%,对利润的贡献却达到16%。

报告同时发现,富人财富目标正呈现多元化趋势,对财富安全、子女教育、企业发展、医疗保健的关注度均有所提高,要求私人银行提供“全方位”咨询方法与服务模式,从单纯的财富管理渗透到了富人生活的方方面面。

然而,在需求侧,中国富人自主性强,收益率要求高;在供给侧,国内私人银行业人才匮乏,追求短期业绩,这都影响了中国富人采用私人银行服务的积极性。

中国富人大多是来自房地产、制造业、零售业、信息技术等高增长行业的企业家。创业经历的影响,使他们不由自主地参与到投资决策的过程中,习惯于保持控制权与作出决策,用某外资银行私人银行负责人周强的话说,“资产上亿的中国富豪没有一个会听银行的”。相比之下,西方国家的富人则选择将财富全权委托给私人银行。

贝恩公司大中华区金融服务业主席庄瑞豪指出,亲力亲为背后显示的是中国富人常态性的“焦虑”,“他们担心通胀压力,忧虑财富安全。与此同时,经济结构的转型对他们的主业有一定影响,身边层出不穷的财富神话则进一步增加了他们的压力。”

此外,作为第一代企业家,中国富人习惯于在几周内获取快速回报,对私人银行的收益率期望明显偏高。庄瑞豪说,私人银行的年回报率如果在25%以下,就会有客户觉得不理想,他们常常将理财的收益与自身经营企业的利润率作比较,银行理财的吸引力大打折扣。

“对于中国第一代富人而言,左口袋是企业资产,右口袋是个人资产,两者并不分家。”周强说道,“我们把这类客户称为"无限公司",如果他们公司倒了,个人也就赔光了。”这种情况直到金融危机才大为改观,危机提升了中国富豪的风险意识,教育他们:主业挣的钱,与交给第三方打理的钱的功能是不同的,主业的功能是创造财富,利润高面临的风险也大,而私人银行的价值在于保障财富。

就私人银行提供的基本理财服务而言,理想状态是精心组织一个由客户经理、财产规划师与其他专家组成的专业团队,以实时掌控信息,形成零售银行无法提供的投资策略。可是,国内千万富翁的数量与资产总量的增长速度,比银行业自身人才储备的增长速度,来得更快。

于是,招揽足够专业的私人银行客户经理,成为私人银行的普遍挑战。出于权宜考虑,目前,私人银行对个人客户提供的服务有欠“精细化”。比如,招行私人银行的一个客户经理同时要对接50个客户,在欧洲,一个客户经理只要服务20多个客户,数量少了一半。王菁不讳言这种落差,“我们客户的户均资产较欧洲人少,专业人才普遍短缺。”

除了人才,私人银行的另一大差距是建立信任。构建信任的关键要素是,银行必须从客户的投资经历、风险偏好、财富状况等细节出发,推荐最适合他的理财产品,而非仅仅为了客户经理的业绩进行推荐。

在周强看来,信任很大程度上取决于客户经理个人对客户关系的维护,然而,私人银行的概念在国内流行也不过三年,“这么短的时间内要建立很深的信任度十分困难。”更糟糕的是,私人银行如今正变得越来越急功近利,“银行目前多为上市公司,要追求股价表现,每个季度都要向投资者报告业绩。”背负了业绩压力的私人银行,要持续做到公正客观,回归精选的“品质关系”,很不容易。

(责任编辑:王小丹)

来源:21世纪网-《21世纪经济报道》

来源:21世纪网-《21世纪经济报道》