在欧洲和美国不断涌现债务危机的背景下,投资者越来越担心中国过去3年信贷的快速扩张。具体担心的对象从地方政府债务和它对银行的影响,到“影子银行”业务,再到中国过高的整体信贷占GDP的比率,不一而足。我们已然花了不少笔墨对地方政府债务问题加以讨论,指出债务

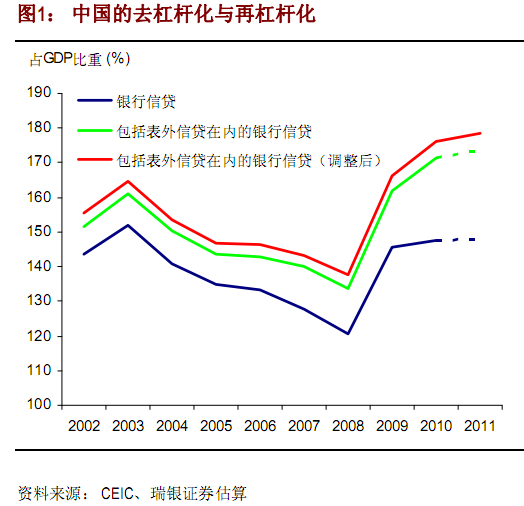

图1中的蓝线描绘了存款性公司发放的国内信贷占GDP比重的走势。这一指标衡量的是银行体系发放给各种国内主体的信贷:包括政府、企业和家庭部门。这里的数据不仅包括银行贷款,也包括银行体系持有的企业和政府债券。可以看到,2003-08年间出现了明显的去杠杆化过程,其间银行体系信贷占GDP的比重从152%降至121%。随后出现的大规模再杠杆化过程也非常明显,快速的信贷扩张将这一比率重新推升至150%。与其他国家的通行做法一样,这个数据并不包括表外信贷活动,如承兑汇票或信托公司贷款(在中国,信托公司并非存款性公司)。

过去几年里,由于银行试图规避贷款额度的监管和更高的存款准备金要求,其表外信贷活动增长迅猛,这一现象已受到了多方关注。如果加上主要的表外项目银行承兑汇票、信托产品以及委托贷款就可以得到图1中的绿线(基于人民银行有关社会融资总量的数据)和红线(基于我们的进一步调整)。这两条线都说明了:1)过去3年银行业信贷占GDP比率出现了大幅增长;2)2010、2011年杠杆率持续上升,而不是蓝线所显示的那样企稳。同样明显的是,从流量的角度看,过去2年中表外信贷已经占据了相当重要的地位,这使得新增银行信贷所描绘的经济中的信贷状况并不完整、甚至有偏差。

中国的信贷对GDP比率是否已经过高?在与其他国家进行对比之前,我们应牢记中国经济的两个特点。首先,中国经济的融资结构银行在中国金融体系中处于主导地位,因此最重要的融资渠道是银行信贷,而非银行金融机构和资本市场所起的作用相对较小。其次,中国自身的经济结构经济增长在很大程度上依赖于投资,这也意味着企业债务融资的重要性远远超过居民债务。

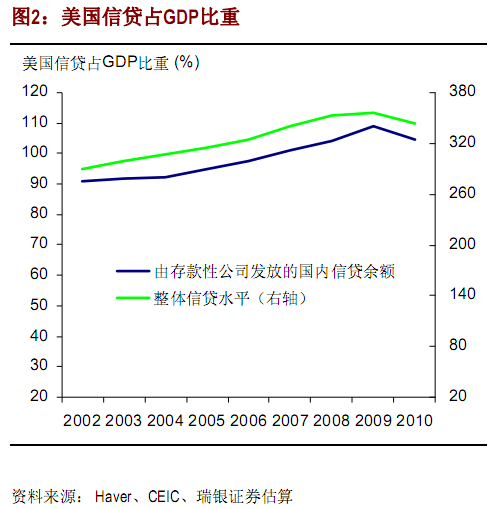

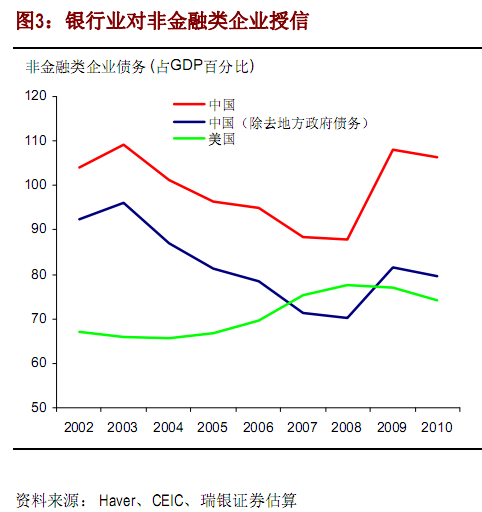

比如,2010年美国由存款性公司发放的国内信贷余额占GDP比重仅略高于100%,而中国是150%。然而,美国经济的整体信贷水平,包括那些来自于高度发达和复杂的金融市场(以及银行的表外信贷)的部分,在2010年占GDP比重超过了340%,而中国则不到200%。再比如:2010年中国银行业对非金融类企业的信贷余额超过GDP的100%,而在美国这一数字仅约39%。不过,如果我们考察企业部门的整体债务(包括企业债券和其他形式的企业债务),并从中剔除地方政府借贷,则这一“真实”的企业信贷水平与美国更加接近(见图3)。

尽管我们认为很难得出中国信贷水平过高的结论,但其信贷扩张的速度却令人担忧。瑞银新兴市场首席经济学家Jonathan Anderson指出,过去5年中,信贷占GDP比率累计提升35-40个百分点与许多国家后来出现的危机具有很强的关联性。拿中国来说,如果我们纳入表外信贷,则银行业整体信贷占GDP比重在过去5年增长了30个百分点,在过去3年则增长了40个百分点(见图1)。

显然,中国信贷扩张的危险在于扩张的规模和速度。此外,杠杆率的快速攀升发生在经济增长放缓的时期,而举债的主体则大多为地方政府及其投资平台。这两点都令人颇为担忧。当然,我们可以说用于投资(形成资产)的信贷扩张与用于消费的信贷扩张有所不同,且过去几年里中国的储蓄也在随着信贷扩张一同增长。但无论如何,信贷占GDP比率的上升趋势应当尽快停止,并在未来的几年里反转。只要政府走的是一条可持续增长的路径,投资者就不应期盼当前银行信贷温和紧缩的政策会出现放松或转向。事实上,我们预计未来几年银行信贷的增长将慢于名义GDP。

汪涛为瑞银特约首席经济学家,胡志鹏为瑞银经济学家