来源:大洋网-广州日报

来源:大洋网-广州日报

7月以来,债市遭遇了前所未有的危机,部分债券基金也遭到投资者的赎回或恐慌性抛售。封闭式债券基金和分级基金中,固定收益优先份额的折价明显上升,其折价率甚至超过了到期时间更长的封闭股票基金折价率。抄底债市可优选高折价的分级基金优先份额。

7月以来,在城投债危机的波及下债券市场哀鸿一片,出现了从信用债到可转债再到利率产品的全线溃败,债券基金也遭受重挫。

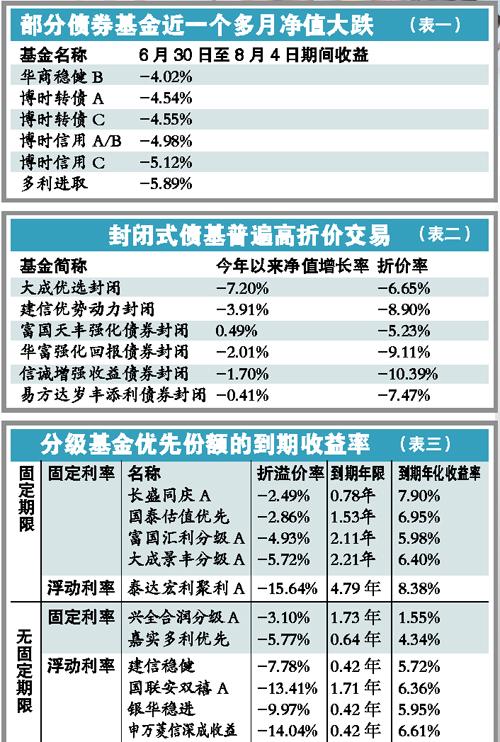

据统计,自7月1日至本周四,具可比数据的184只债券基金中只有32只获得了正收益。近一个多月来,亏损的债券基金占比高达83%。期间平均亏损幅度达到1.2%。(见表一)

净值快速下跌,部分债券基金遭到投资者的赎回或恐慌性抛售。

二级市场上交易的普通封闭式债基的整体折价率较7月初整体呈现出放大趋势。来自数据显示,截至7月28日,9只普通封闭式债基均呈现折价状态,平均折价率为7.69%,其中信诚增强收益的折价率达到了9.64%。而7月8日,普通封闭式债基的平均折价率仅为5.49%。(见表二)

不只是封闭式债基,分级基金中固定收益的优先份额也出现高折价率情况,部分分级基金优先份额的折价率超过了9%,有的甚至达到了15%。(见表三)

预期收益大增

部分优先份额年化收益超定存

折价率迅速扩大后,一些分级基金优先份额的预期年化收益率已变得相当可观,高于同期存款利率(两年期4.4%)和AAA级企业债(两年期5.31%).(见表三)

目前二级市场上有13只分级基金优先份额,根据到期时间和收益率的约定方式可分为四类。分别是固定期限固定利率,固定期限浮动利率,无固定期限固定利率和无固定期限浮动利率。

目前看来,固定期限固定利率的产品到期年化收益都比较高,截至7月底,同庆A和估值优先的到期年化收益率分别为7.90%和6.95%。

固定期限浮动利率的品种目前只有一只,泰达宏利基金旗下的聚利A,截至7月底,二级市场上聚利A大幅折价,折价率超过15%。

无固定期限固定利率产品到期年化收益率都不高。

相对来说,由于二级市场上大幅折价,浮动利率的6只优先份额提供的年化收益率都较高。以信诚500A为例,截至8月3日折价11.7%,距离分红结算日还有不到7个月,约定收益率为“1年期定期存款利率+3.2%”,年收益率近6.2%。

提醒:

优先份额的潜在风险需关注

借鉴过去几只分级基金的折算情况来看,随着折算日的临近,该类基金折价空间有望大幅缩小甚至溢价。因此,目前处于高折价的分级基金优先份额无疑显露投资良机。

好买基金研究中心人士指出,风险承受能力较小的投资者可以考虑分级基金的优先份额。目前看来,具有明确到期日的债券型优先份额风险较小,收益高于同期的定存利率。

需要提醒的是,优先份额有约定收益,部分优先份额在母基金增长到一定净值时还可享受到增值的收益,投资风险较低,比较适合稳健投资者。不过,虽名为优先份额,却不是没有风险,各优先份额的收益特征也不同,投资者在投资前需了解清楚,可关注以下两点:

关注点一:

封闭期内收益或受损

看似美好的约定收益却不易获得。原因在于该类份额封转开后会有一个不超过30天的封闭期,期间优先份额全部转为基础份额,净值随市场波动,而持有人在此期间无法赎回。利率是比较确定的。

关注点二:

本金回收或有风险

目前市场上无固定期限浮动利率的优先份额最多,有6只。由于不能封转开,本金收回有一定的风险。只有本期的约定收益可以折为基础份额赎回,本金只能在二级市场上卖出。一旦折算后折价率大幅走高,本金会遭受损失,总体收益率下降。

投资策略

好买基金研究中心人士建议,如果投资者希望介入,有两种策略可以参考。第一种是买入目前折价率较大的品种,如申万收益,持有到折算日获取收益后卖出,因为该品种折价率继续大幅走高的可能性较低。第二种是买入到期收益率较高的品种,如银华金利,因为该品种的高收益率可以弥补未来折价率扩大的损失。

什么是分级基金

分级基金是通过对基金份额进行风险收益的重构,将基金份额分成具有不同风险特征的基金份额等级,从而满足投资者更为细化的投资需求。分级基金可以为优先级份额提供多种收益分配及本金保护机制。但基金收益分配满足优先级份额收益分配后的大部分将分配给普通级份额。支付给优先份额的优先收益分配,对于普通份额而言相当于借贷成本。