每经记者 徐皓 发自上海

8月以来,A股出现剧烈波动,偏股型基金的净值也随之出现过山车式表现。而经历了前一月持续下跌的债券基金,随着8月债市资金面逐渐缓解而收益有所平复。

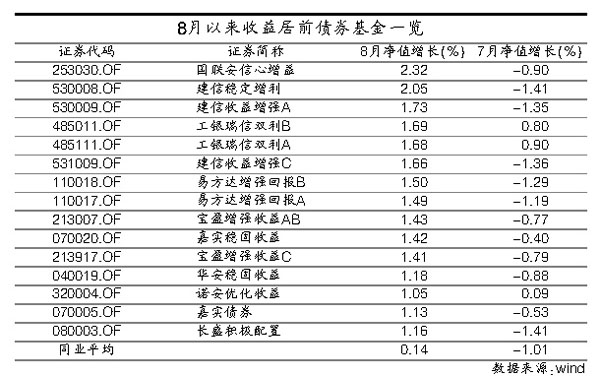

市场情绪趋缓 净值回升

经历了7月大幅下跌的债券基金在8月以来净值有所部分修复。统计显示,纯债基8月以来平均取得0.46%的正收益,一级债基平均收益则为0.2%,而有部分资产配置在股市的二级债基收益稍逊,平均为0.05%。

债券基金内部业绩也产生明显分化。8月以来部分债基依靠打新收益净值反弹有力。国联安信心增益、建信稳定增利、建信收益增强、工银瑞信双利、易方达强化收益等均有超过1.5%的净值增长,基本弥补了前一月下跌的损失。

而招商安本增利、金元比联丰利、泰达宏利集利净值净值却仍旧显著下行。

从封闭式债基二级市场的情况来看,本月市场恐慌情绪也大有好转,7月市价出现恐慌性下挫的债基,在本月交易价格已有所趋缓。不少产品市价还出现上涨,泰达宏利聚利市价涨幅达4.1%,嘉实多利进取、招商信用添利也价格上升,不过部分原因是在于这些基金盘内交易并不活跃。

政策面尚不明朗

8月以来,央行持续向市场净投放,债券市场流动性有所松动。值得注意的是前期流出固定收益类基金的资金也有所回流。有基金公司告诉《每日经济新闻》记者,公司货币基金近期获得持续净申购。

而对于后市,市场最关注的还是通胀情况以及相应的货币政策。对此,机构的预期也并未完全一致。

有基金经理表示,目前政策面不明朗,有进一步调控的可能,市场还处于观望状态。

相对乐观的机构则判断,在国内外经济增长趋缓、风险厌恶情绪上升的环境下,未来加息可能性不大,对债市是利好。

“8月CPI数据会回落,而下半年通胀预期的下行是大概率事件。最近一段时间央票利率的回调是起到了恢复公开市场操作的回笼流动性的功能,但由于回笼的规模较小,预计未来更可能通过公开市场手段来操作,不太会使用加息或调整存款准备金率等手段。”泰达宏利集利债券基金经理沈毅认为。

申万菱信基金表示,今年抑制通胀的政策调整力度并没有2008年坚决,因此通胀拐点何时来临短期尚难判断。不过可以确定的是,滞涨局面已经打破,未来货币政策或有松动。在此环境下,无论股市还是债市,都将有结构性机会。

积极参与权益类品种IPO

不过债市目前仍受到加息预期的困扰,债券基金获得超额收益主要仍依靠打新股来实现。7月以来新股逐渐回暖,债券基金参与积极性也随之提升。加之部分债基前期遭遇赎回,规模有所缩水,新股对基金净值的带动作用更为明显。

与此同时,大幅下跌后的转债市场也开始显现机会。近期发行的新转债吸引了机构的踊跃参与。本周五由于国电转债申购,一次冻结大量资金,导致债市资金面有所吃紧,回购利率大幅走高。前期中海转债发行时,不少基金公司组团参与了认购。

泰达宏利集利债券基金经理沈毅认为,目前是投资债券市场的好时机,尤其是可转债品种。因为目前可转债的转股价格已经接近票面价格,加上利息因素,使得可转债现在的价位合理。

申万菱信基金表示,转债市场后市将有结构性机会,短期可重点关注银行转债、石化转债等。不过,在供求再平衡压力实质缓解之前,持有转债的机会成本仍较高,但在民生转债发行上市前后或迎来转债市场的转机。

信用债吸引力显现

在目前的环境下,债券型基金的投资仍有一定吸引力,尤其是信用债基和可转债基金。有债券基金经理自信地表示,“从现在到年底,其管理的信用债基金可以拿下7%左右的收益。”

当然,这并非信口开河,如今不少债基管理人,有看好的品种却苦于资金捉襟见肘。

“信用债收益率目前已达历史最高水平,其绝对投资价值是非常突出的,如果央行再次提高存款准备金率或加息,将是债市较好的介入时点。”国投瑞银固定收益组副总监韩海平表示,虽然信用产品下半年供给压力较大,但整体收益率大幅上行概率较低,信用产品表现更可能呈分化行情,受供给冲击较小的信用品种表现会更好。

近年来,信用债基金成为固定收益类新产品发行的主流,不少基金公司都发行了相关产品,采用封闭运作的机制。

德圣基金研究中心认为,下半年信用债机会大于风险,考虑到近期债市和股市双双波动,在这种环境下,近期新发的债券基金具有额外的优势,“主要是可在债市的恐慌性波动中,建仓被过度抛售的信用债品种,在城投债风波逐渐平息后有望获得更好收益。同时,由于三季度股市震荡筑底的可能性较大,新发基金也可灵活选择股票投资节奏。”

(责任编辑:王洪宁)

来源:每日经济新闻

作者:徐皓

来源:每日经济新闻

作者:徐皓