后市“一泻千里”的可能性不大 逢低布局为明年做准备

目前股市整理是“挣扎”还是“蓄势”?东北证券通过基本分析认为,后市看似“挣扎”、实则“蓄势”的成分更多些。布局上宜选择信息网络服务、物流包装等板块。

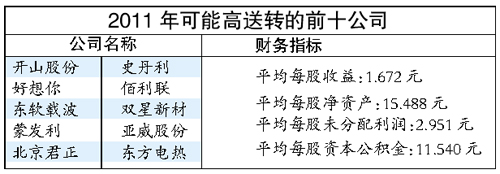

每年11月都是高送转行情的

申银万国研报认为,零售行业明年景气性依然维持高位,看好黄金零售商和低估值优质百货商。

大市研判

“挣扎”还是“蓄势”

短期整理是“挣扎”还是“蓄势”?笔者认为,后市看似“挣扎”、实则“蓄势”的成分更多些。理由如下:

市场短期整理,主要是流动性改善未有新动作展现。同时,房地产“过冬论”、欧债危机始终萦绕、外围股市总是跌跌撞撞,导致市场信心弱化,这是市场出现调整的主要原因。

新公布外汇占款距离 2007 年12 月份以来首次出现负增长。虽然仅负增长 248 亿、远小于 2007年 12 月份的2300 亿,但是,外汇占款的回落,静态看对于国内货币创造能力形成压力;同时,对未来人民币升值的预期产生波动。

准备金率有望下调

从稳定金融的角度出发,考虑到11月份美元升值、人民币贬值、对冲外汇占款减少,减缓或暂停央票发行、逆回购以及准备金率下调是可选项目,但是由于未来到期央票规模较少、而逆回购自 2007 年2月后就未再使用,因此,后续准备金率下调的概率较大;且如果逆回购、其信号效应也会较大。因此,动态看待外汇占款的减少,未来政策的后手值得关注。

从流动性改善的工具还未出尽且有中短期内继续出台的要求,因此,短期市场的整理更多是未来反弹的“蓄势”而非一泻千里之前的“挣扎”。

关注美元短期波动趋向

展望未来,欧债危机是外围主要的不确定性,可能的对策是危机国财政紧缩、欧央行降息保增长、金融稳定基金以及 IMF 参与维稳,甚至包括出台进一步推进欧洲一体化的欧元债等,其关注的指标除了各国的债券收益率外,可以关注美元这一全球资产价格的beta。应该说,由于货币的超发、美元中长期贬值是趋势,但从2008年至今美元的表现看,每逢危机深化、美元充当避险货币的作用就会显现,值得关注美元短期的波动趋向。

另外,房地产价格、房地产投资的趋向也是未来的关注点。这些不确定性,构成了中期市场的主要扰动因素。考虑到中国的财政收入状况,不必对担忧项作过分夸大;而且事实上,市场往往会过分地关注短期的事件项。 (东北证券)

布局信息网络服务板块

从布局及投资机会的角度看,布局信息网络服务、采掘服务等现代服务业,物流包装等内贸板块,关注医疗及疫苗等康乐板块以及成本回落需求改善或稳定的如轮胎和中药农产品加工等板块。

从管理层的举动、未来创业板退市机制的推出以及转融通等金融创新的推出,以中小板和上证 180 指数的市盈率 TTM 溢价从 2010年11月份的 3.6 倍,震荡回落至目前的 3.1 倍,预计未来还有回落。

从估值溢价的逐步修复角度看,相对于创业板等转型主题板块、低估值的蓝筹股中也会有机会,这些机会可能更多来自进一步经济体制改革,比如三大运营商整合后的中国联通,未来的看点还可能在电力、铁路、能源要素等板块的“十二五”规划及改革的红利。 (东北证券)

高送转股

转送关注中小板和创业板

年年岁岁花相似,岁岁年年股不同。随着证监会表态要提升分红水平,市场对于高送转概念重燃热情,从以往经验看,每年11月都是高送转行情的初始启动时间点。高送转实际上就是大比例送红股或以资本公积金转增股本,一般是每10股送(转)5股以上的情况。

一般而言,每股未分配利润、资本公积金、每股净资产高是股票高送转的前提和基础,而盈利能力强、具备高成长潜力也是高送转主要条件,因此高送转股大多具备高公积金、高未分配利润、高净资产、高现金流和股本较小的特点。由于我们很难预测上市公司送转股方案,唯有从财务指标来评价判断高送转股的可能性和概率。

我们建立了每股收益、每股净资产、每股公积金、每股未分配利润以及现金流净额等指标体系,对每一个指标进行评分,综合评分愈高的上市公司,送转股的概率预期愈高。

我们去年曾经优化选择了前10大高概率送转股票,结果表明,这些股票毫无疑问都实施了高送转,都是10转送10以上。对2011年有可能高送转的公司进行了实证评价,排名前10的公司全都在中小企业和创业板,建议投资者重点关注这些公司,根据投资偏好优化选择,定会有良好的投资收益。 (东北证券 赵旭)

潜力板块

券商推荐低估值优质百货商

申银万国11月24日发布零售业研报。研报认为,零售行业明年景气性依然维持高位,看好黄金零售商和低估值优质百货商。

首推具备独特商业模式的豫园商城;关注苏宁的战略转型,期待估值的合理回升;关注义乌外贸试验区的细则落实,长期看小商依然有很大市值提升空间;看好中高端低估值的优质百货商,推荐友阿股份、广州友谊,可配置广州友谊、重庆百货、合肥百货、王府井、广百股份、大东方;超市行业估值虽有回落,但仍合理反映了公司内在价值。

非牛市时,“守安全”是关键。百货公司尤其是扩张速度不猛的老牌百货,经营风格稳健,资产负债率较低。从付息债务来看,每个子行业都有“零负债”的公司,零负债反映管理层经营稳健、经营现金流充足。零负债公司中也不乏快速扩张者,如广州友谊、人人乐、重庆百货、新华百货、天虹商场等。

(证券时报)