中原证券

煤炭机械行业2012年将保持18%左右的增长速度。在2012年投资策略中,建议投资者关注一条主线,即产品符合国家政策导向、满足井下安全生产理念、具备较高的技术优势和市场开拓优势的上市公司。

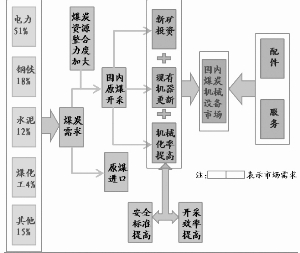

煤炭需求提升煤机销售前景

我国是煤炭需求大国,一次性

相关公司股票走势

![]()

能源供应69.6%来自煤炭。短期内,我国对煤炭资源的依赖从某种程度上保证了煤炭机械行业的市场空间。此外,安全牵动下、整合与机械化率提升提供了刺激行业的发展和提升行业内上市公司的盈利水平的空间。

2012年煤炭需求将提升煤机销售前景。能源供应是构成GDP增长的重要一环。我国GDP保持高速增长在各个方面都映射出对能源的需求,包括电力、钢铁、水泥在内的诸多产业都紧密依赖能源供给。

火电地位短期不会动摇。火电对于动力煤的需求在2012年仍将保持增长。主要原因是我国现阶段国情决定火电依然是主要的电力供应来源。新能源中特高压电网建设迟缓导致光伏发电和陆上风电项目发展放缓,新建核电项目受福岛核泄漏影响可能推迟至2013年末或更晚陆续并网发电。煤层气资源发展才刚刚起步,这些都造成了新能源短期无法满足全社会用电需求增长。

火电用煤未来需求缺口大。“十二五”煤炭行业规划中明确指出,我国煤炭开采总量在2015年的上限为38亿吨,但是这一数字无法满足与GDP增长相匹配的电力供给,全社会能源需求缺口巨大。如果电力需求保持10%-12%的年均增速,煤炭需求将维持7%以上的年复合增长率,截至2015年末我国煤炭产量将达到45.91亿吨至47.91亿吨。产量增加一方面会产生新矿建设的固定资产投资,另一方面替换市场会伴随在役机械总数的增加而持续增长。

新矿投资和设备更新并举

我国对于能源的依赖将稳步增加新增煤矿固定资产投资,这与不断增加的综采设备保有量一同构成行业发展的源动力。

新增矿井固定资产投资方面,单个矿井储量有限,根据年产量和回采率等因素决定其开采年限。为了满足我国逐年增加的煤炭需求就需要不断开发新的矿井和扩大井下工作面。但是,由于煤层地质结构的特殊性,综采设备都是根据井下实际情况定制生产的,所以即使旧井中的综采设备尚可使用也不适合在新开工作面继续服役。

现有机械设备更新方面,井下开采机械所处工况十分恶劣,机器寿命较短且有自身相对稳定的更换周期。其中刮板机寿命最短,一般为2年左右需要更换,主要系刮板机工作负荷大、工况恶劣所致。采煤机和掘进机可以使用3-4年,煤层硬度和煤层中掺杂岩壁等差异性地质结构直接决定机器使用寿命。液压支架根据其承重和支护等不同功能使用寿命差别较大,较大承重负荷会缩短其使用寿命,寿命跨度可达3-7年。此外,支护单元中出现某个或几个支架受局部载荷过大造成支撑失效的情况将导致整套支架单元服役期缩短。

三大系统迎来发展机遇

数据显示,我国百万吨死亡率逐年降低,但是,仍是美国、澳大利亚等发达国家的20倍左右。煤矿安全产业发展空间巨大。

2010年国家安监局发布有关建设完善煤矿井下安全避险“六大系统”的通知,要求煤矿企业在3年内完成系统建设工作。2012年是安装结束检查之前的关键时间点,煤矿安全生产相关设备有望迎来大发展。

“六大系统”是指监测监控系统、井下人员定位系统、紧急避险系统、压风自救系统、供水施救系统和通信联络系统等技术装备。其中,压风自救系统、供水施救系统和通信联络系统主要设备包括压缩机、水泵和通信基站,由相关设备制造企业提供,与煤机行业非直接相关。行业内着重发展的部分是“三大系统”,即监控监测系统、井下人员定位系统和紧急避险系统。

监控监测系统实时监测井下工作面数据预防矿难发生,属于事前系统。矿难发生后,人员定位系统根据矿工所在位置以及最近救生舱位置,分别传送给每个矿工避难指令。矿工可以在系统的辅助下明确获得最近救生舱所在方位。系统可以在事故发生时有效分配逃生路径,避免部分救生舱超载同时部分救生舱空置,最大限度增加生还可能。此外,搜救行动也可借助人员定位系统的帮助,增加行动效率。因此,人员定位系统与救生舱属于事后系统。

我国现有煤矿数量约15000个,“十二五”期间将缩减至10000个。现有安全监控系统和人员定位系统安装普及率较低(更新周期3-5年),救生舱设备尚未开始普及,部分已安装设备也是在2007年之前完成的。

安全监控系统基本寿命为3-5年,其中瓦斯监测类为1-2年。预计每年在建矿井及矿井更新需求产生的安全监控系统数量约为煤矿总数的30%以上(约3000-4500套系统和配套仪表),市场总值约7亿元-10亿元。

2010年以前,全国只有不超过30%的煤矿安装了各种型号的井下人员定位管理系统,约10000个煤矿急需安装该系统。同时2008年之前,安装人员定位系统的企业有更新设备的需求。据此分析,2013年底前市场总需求将达到10000-15000套。如果考虑全国约10000座非煤地下矿山,市场年均需求将达到2万套以上,市场总值约13亿元。

2013年6月前,以平均每台救生舱100万元(具体价格根据救生舱容纳人数和应急保护时间略有不同),每家煤矿企业配备8台-12台救生舱计算,预计井下救生舱未来市场空间将达到800亿元-1200亿元。

横向比较来看,煤矿机械整体PE水平低于20倍,在统计的20个申万机械设备子行业中仅高于工程机械,相对煤机行业整体稳定的成长能力,估值位于行业内的底部。从历史角度分析,煤炭机械企业估值水平在近6年内仅高于2008年历史最低值,处于历史相对底部,具有投资价值。现阶段煤机企业相对估值较低,具备投资价值。与同行业香港和美国上市公司比较,国内上市企业估值基本与外部企业估值持平。

2012年煤矿机械行业整体将受益于煤炭产能扩张、机械化率提升、更新市场增长和围绕安全生产派生的投资亮点,保持稳定增长,虽然行业内部分产品在今年已经显现产能过剩的端倪,而且伴随明年新增产能的陆续达产,市场竞争将愈演愈烈。但是,市场集中度依然较高,行业处于景气周期的上升期。

2012年整个煤机行业景气度将受益于煤炭需求的稳定增长保持高位。在投资标的的选择上,建议投资者关注以产品质量优势见长的龙头企业

郑煤机和产品围绕安全生产概念的高科技企业

梅安森。

风险提示:宏观经济下滑、主动限产导致煤炭产量下降从而影响煤机需求、产能快速扩张引发部分产品单价下跌过快的竞争风险。

刺激煤炭及煤机需求的源动力

煤炭机械板块历史估值比较