数据来源:Wind、联讯证券投资研究中心

数据显示,2011年全年,全部A股下跌16.95%,而同期申万零售行业指数全年下跌27.38%。在A股市场大幅下挫且商业零售板块跑输大盘的背景下,2011年申万商业零售板块

相关公司股票走势

![]()

中有13家公司被股东增持。在A股市场情绪极其低迷之际,产业资本却出现增持举动,值得投资者多加关注。

根据以往经验,股东增持通常可分为以下几类:第一类为公司高管增持,主要包括上司公司董事长、总经理、董事、监事;第二类增持包括个人投资者、个人流通股股东等;第三类则为公司行为的增持,包括基金、保险、QFII 以及具体的某家公司,这其中又包括与所增持公司的主营相同、或处于被增持公司所属产业链的上下游、或完全从事不同行业的公司三种情况。

由于产业资本处于企业经营的第一线,对行业及公司的经营管理状况更为清楚,因此对股价的判断力优于市场参与者。股东增持后,往往会增强该股的市场活跃度,对该股票的市场表现有提振作用。增持一般向市场传达了积极的信号;特别是在市场重度下挫时,股东的增持表示产业资本对股票的长期投资价值预期有所改善,同时也说明了被增持个股的投资价值及估值的认可。

广州友谊:

高管增持 难阻业绩压力

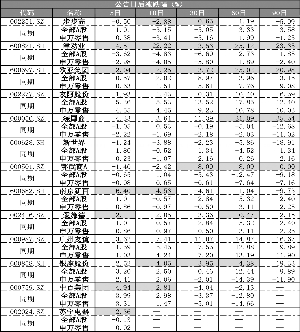

这13只股票的股价不存在跌破每股净资产的情况,同时这13只股票中,有3只股票的市净率接近2倍(即产业资本偏好的估值投资区间),它们分别是

新世界、

南京新百和

中百集团。其次,我们对这13只股票股东首次增持公告颁布后5日、10日、30日、60日及90日的市场表现,以及同行业、大盘涨跌幅进行统计,其中10支个股在增持公告日颁布后的3个月内,其股价出现了上行的态势,但多数仍属于短期效应,持续时间和上涨力度也因为个股自身情况有不同表现。

在13只股票中,

津劝业和

欧亚集团表现优异,在增持公告颁布后的3个月内,大幅跑赢市场。津劝业的被增持属于公司行为,增持的主体为中商联公司和劝华集团,增持的原因是由于邓华集团和中商联(即公司的第一大股东和第二股东)的持股比例太过接近,股权之争使之产生了交易性投资机会。此外,津劝业由于业绩不佳和股价较低的原因,市场对其还有借“壳”重组的预期。而欧亚集团的增持类型为高管增持,增持的主体为欧亚集团的董事长曹和平。通过公司高管在二级市场的多次增持,彰显了其对公司未来发展的信心,但我们认为驱动公司在高管增持后的3个月持续跑赢指数的原因,并不仅仅因为高管的增持。管理层激励基金计划使市场普遍预期公司业绩未来将会有所改善才是短期驱动公司股价持续上涨的主要因素。

另一方面,我们再分析同为高管多次增持的广州友谊,其增持的主体为江国源、崔素娟、黎钢等(任职为公司董事长、副董事长、副总等)7人。虽然公司高管作为掌握公司未来经营情况的知情方,其增持行为被广泛解读为增持方觉得公司股价偏低,跌破了合理的估值区域,而增持行为对股价的维稳有一定的正面影响,但就广州友谊而言,增持后该股的股价却一路下滑。究其原因,我们认为,这是由于公司的当期业绩增速放缓所致。由于去年新开两门店(世贸中心商场与国金店)租金费用的大幅上涨,导致年内的利润仅保持了个位数增长。此外,2011年新开的佛山店所产生的租金费用也对2012年的业绩增长形成了一定的压力,因此不被广大投资者看好。

此外,同为高管增持类型的还有

苏宁电器,其增持主体为孙为民、金明、孟祥胜、任峻。增持的原因一方面是公司高管看好公司未来发展的态势,另一方面则是由于苏宁电器目前的股价已经破增。根据公告显示,公司今年7月拟向大股东及战略投资者以12.3元/股再融资55亿元,而增持公告日前一天的公司股价仅为8.47元每股,较增发价格折价31.14%。目前增发计划仍按规定履行审批程序的过程当中,且并无修改意向;此时公司高管增持,不排除有稳定投资者情绪的意图,为后续定向增发的顺利进行提供保障。

鄂武商:

股权之争 股价受益

除了以上4公司股东屡次增持外,鄂武商和

爱施德两公司的股票在本年度也被股东多次在二级市场上购买。鄂武商的增持主体为银泰系和武商联,增持的原因主要为银泰和武商联大股东地位之争。从统计数据上来看,虽然公司经历多番增持,但股价却并没有随之高涨。这一方面是因为我们抽取的统计时间略有误差,在增持公告颁布后的3个月内,鄂武商因筹划重组事项长时间停牌,因此导致我们统计的公司股价涨跌幅相对于大盘涨跌幅的数据失真;另一方面还和重组事项低于市场预期有关。鄂武商颁布股东增持公告日是3月30日,其前一交易日的收盘价为17.80元。在公告颁布后,股价并没有出现上涨的态势,反而有所下跌。随后大股东武商联系为保其地位多次联合一致行动人捍卫其控制权,拟策划重大无先列资产重组事项,并于4月14日停牌。到6月9日,鄂武商复牌,并公告称:“由于本公司重组方案中涉及的相关利益复杂,尽管本公司及武商联在公司股票停牌期间与相关方面进行了积极的沟通,无法达成共识,因此无法完成重组预案所需的必备要件。经论证,目前武商联对本公司实施重大无先例资产重组事项相关条件尚不成熟,中止策划本次重大资产重组。”

重组的告吹,大大低于市场的普遍预期,投资者原本寄希望于武商联旗下的中百集团、

武汉中商和鄂武商这3家公司会借此次契机进行整合,进而解决多年来的同业竞争问题。虽然重组低于预期,但就鄂武商近期的走势来看,不得不说武商联为捍卫大股东股权之争,进而又增持、又重组的行为对股价的维稳起到了一定的作用。

再来看爱施德 ,其先有股权激励计划,再有高管(包括爱施德董事长、总裁黄文辉等4位)增持公司股份的行动,随后公司的控股股东神州通投资集团又通过二级市场购入10.18万股的公司股份,但依然无法驱动公司股价上行。虽然公司方面通过媒体曾表示认为该公司的股价被低估,对公司未来的发展前景有信心,但公司业绩大幅下挫却是不争的事实,增持并没能使投资者增强对公司的投资信心。

增持的投资启示

我们认为,虽然股东增持短期能对股价有一定的刺激作用,但最终决定股价是否能够持续上涨的,除了宏观面以及行业面等系统性因素外,最主要还是上市公司自身的盈利能力及成长情况。

根据统计,我们观察到以下现象:(1)股东多次增持的股票,市场表现优于股东一次增持的个股。(2)作为最了解公司基本面的高管增持后,公司股价未必会出现正收益。(3)被公司高管增持的股票,市场表现往往优于被公司或个人增持的股票。(4)第一大股东和第二股东股权比例较为接近的公司,发生股权之争时,更能刺激股价的上涨,进而较容易产生交易性机会。(5)原本有概念的股票,如借“壳”或股权激励等,在股东进行增持时,股价一般会出现较大幅度的上涨。因此,我们建议投资者在选择股东增持概念的投资标的时,重点关注股东有多次增持计划,且本身短期还具有其他催化因素的个股。 (联讯证券商业零售行业研究组)

作者:联讯证券商业零售行业研究组

人参与)

人参与)