林采宜 国泰君安证券首席研究员

关于新股发行的定价理论很多,其中最重要的是内在价值理论和资本资产定价理论。内在价值理论是美国投资大师本杰明·格雷尔姆于1934提出的一种定价思想,他认为股票价格应该建立在股票内在价值的基础上,而内在价值取决于公司未来的盈

相关公司股票走势

![]()

利能力。因此,对公司未来现金流的把握是非常重要的。资本资产定价理论是由夏普(Sharpe)、林特内(Lintner)和莫欣(Mossin)根据Markowzti的最优组合理论分别研究而得出的,资本资产定价模型主要解释投资者在资本市场中选择资产组合时,如何评估风险和收益,也就是如何为风险收益均衡情况下的资产进行定价。

无论是内在价值理论还是资本资产定价理论,它们共同强调的都是发行企业的盈利能力。

新股定价的三种估值方法

在以上两个理论框架下,新股定价的估值方法(模型)又可以分为现金流量贴现法、可比公司比较法和经济附加值法。

现金流量贴现法主要是通过估算公司未来的现金流来评估上市企业的价值,重点在于公司的纵向业绩分析,根据发行人过去的业绩和未来的成长性来建立模型,通过盈利预测来估算企业的股票价值。由于计算方法的侧重因素不同,现金流量贴现法又有股利贴现模型、股权资本自由现金贴现模型和自由现金贴现模型三种。

可比公司比较法是通过横向比较来定位公司的价值,通过将发行人与具有相同或相近行业特征、股本规模、经营管理模式的上市公司进行比较,从而估算公司股票的内在价值。我们比较熟悉的市盈率倍数法和市净率倍数法皆属于可比公司比较法。

经济附加值法是通过估算一个公司扣除资本成本后的资本收益来衡量公司的价值,经济收益附加值(EVA)是以股东价值为中心的业绩衡量指标。与其他两种价值评估方法相比,经济附加值法更强调投资者的收益,目前在国外企业估值中非常流行。

新股发行的抑价策略

在上述定价理论基础上,新股发行的实际过程中承销商经常采用抑价策略,即新股发行价格通常低于二级市场能够接受的价格,以使得一级市场投资者在二级市场能够获得无风险收益。非对称信息理论是抑价策略的理论依据。

1982年,美国学者从非对称信息理论出发,解释了新股抑价发行策略的合理性。K-ROCK认为,在任何拍卖活动中,由于拍卖物价值是不确定的,胜者通常是那些对拍卖物估价较高的人,新股IPO的询价过程类似于拍卖,在信息不对称的情况下,一些投资人的出价会陷入“胜者的诅咒”,即出价高于拍卖物(新股)的实际价值,因此,券商(投行)作为发行企业及市场需求信息相对充分的“知情者”,一般来说要适度抑价,考虑到中签率和申购资金成本,所有一级市场投资者都应该获取一定比率的无风险收益,这样才能保证一级市场新股发行的可持续性。

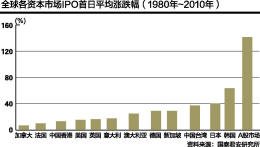

一般而言,市场越成熟,抑价率越低。根据数据统计,在过去的三十年,大部分发达国家的新股发行首日平均涨幅在15%~20%。在美国,如果首发当天买入股票并持有三年,那么平均收益率达到21%。而中国,在过去的二十年里,新股上市首日涨幅平均为140%,但逐年下降,2011年新股上市的首日涨幅已经降至21%,接近成熟市场。

“绿鞋机制”

为了维持一级市场投资者的“无风险收益”,券商还应该拥有一定的股份分配权力及股价稳定手段。前者主要指券商可以根据不同机构投资者的情况采取不同的配售策略,后者则是指在境外成熟市场被普遍使用的“绿鞋机制”。

所谓“绿鞋机制”,又称“绿鞋期权”,是指承销商拥有超额配售的选择权。承销商在股票上市之日起30天内,可以择机按同一发行价格比预定规模多发15%(一般不超过15%)的股份。如果发行人股票上市之后的价格低于发行价,主承销商用事先超额发售股票获得的资金(事先认购超额发售投资者的资金),按不高于发行价的价格从二级市场买入,然后分配给提出超额认购申请的投资者;如果发行人股票上市后的价格高于发行价,主承销商就要求发行人增发15%的股票,分配给事先提出认购申请的投资者,增发新股资金归发行人所有,增发部分计入本次发行股数量的一部分。国际市场几乎每个新股发行都有绿鞋。在实际操作中,超额发售的数量由发行人与主承销商协商确定,一般在5%~15%范围内,并且该期权可以部分行使。

根据中国证监会2006年颁布的《证券发行与承销管理办法》第48条规定:“首次公开发行股票数量在4亿股以上的,发行人及其主承销商可以在发行方案中采用超额配售选择权。”

工行2006年IPO时采用过“绿鞋机制”发行。

“绿鞋机制”可以稳定大盘股上市后的股价走势,防止股价上市初期就大起大落。但也会助长超募之风,尤其在“承难销易”的A股市场,绿鞋更容易推动发行人和券商超额配售,以实现发行人、券商和一级市场投资人的利益共谋。

人参与)

人参与)