�����Ӽ�ܲ������̬��

�м�������ɹ�����B��תH��̽�������ּ��������

���B��ת��ƻ���˳����ز���̫�����

���������м�����BתH������ʱ4���µ��������㣬������������5��ǰ��ʵ�������H�����С�����ζ�ż̽�������ز�������Ϊ�����ҵ(01036.HK)����ƽ�

��ع�˾��Ʊ����

![]()

һ�ٽ���A�ɡ�H�ɺ������ҵ��������ƽ̨ʱ����ı���ʱ��г��Ķ���ͻΧ��

����ֵ��ע����ǣ�����ʱ��г������ʳɱ���������ҪԶԶ�����ڵأ������Ŀǰ��Ҫ�����ڵ����л����������ʵ������˵����Ϊ�������������о�������ʾ�����2012���ϰ��������껯ƽ�����ɱ�Ϊ9.2%����

���������̺ͽ��ͬ�ڵ������껯ƽ�����ɱ���Ϊ6.7%��5.4%��6.6%��

�����Դˣ���ҵ����ʿ�����ƣ�����ζ�Ž����ʳɱ�����������Ʋ�С���������ɣ���ƾ���˫����ƽ̨�Ľ������������ڽ����˾Ŀǰ���������֡�

�������ʻ��ʱ�����

����1��18��������ƹ���BתH�����������뽫�ѷ��е�B��ת�����еأ��Խ��ܷ�ʽ������������������м����ƽ��ס�

�������BתH���м��������ƣ������ŵ�������ȫ��B�ɹɶ��ṩ�ֽ�ѡ��Ȩ������۸��ڹ�˾B�ɹ�Ʊͣ��ǰ��Ʊ���мۻ��������5%��

������ǰ1993�꣬��Ʒ���4500���B�ɡ�����2012��12��26��ͣ��ǰ������ѷ���B������Ϊ13�ڹɣ�ռ�ܹɱ��ı���Ϊ11.96%��B����ֵ��164�ڸ۱ң�Ϊ����������B����ֵ�ڶ�������й�˾��

������ƶ��»�����̷���ܽ��ܣ�B��ת�����еز��������ڸ��ƹ�Ʊ�����ԣ�������Ҫ���ǣ��������������ڹ����г���֪���ȣ�ͨ���;����ʱ��г��ĶԽӣ���ø�Ϊ�����Ĺ��ʻ���Ұ��ƽ̨��Ϊ����Ϊ��Ч�����ù�����Դ���Ż������ṹ������������

����������ý����ϱ�ʾ����������������ĸ�ʮ�귢չ���ڣ����ʻ�ս���Ѿ����˱����ᵽ�����ճ̵�ʱ����ϡ�

������ǰ2012��5��14�գ������10.79�ڸ�Ԫ�ļ۸��չ������ز�73.91%��Ȩ��2013��1�¸���Ϊ�����ҵ���ⱻ��Ϊ��ƹ��ʻ�̽������Ҫ���ڡ�

����������Ƶ����±�̬�������ҵ��ֻ�漰��۵ķ��ز������뾭Ӫҵ������������漰��½ҵ�����߲�����ͬҵ������

�������չ������ز�ǰ����ƻ������������ҵ������������������ҵ���ƽ�С�飬���ƶ���ƵĹ��ʻ����̺�ҵ��

����������ǿ������ƵĹ��ʻ����Ǽ���չ���ⷿ�ز�����ҵ������ҪĿ����ͨ�����ʻ�������ƹ���ˮƽ�Ͷ���ҵ����ʶ�����ϸ��������Դ��

����ͻΧ��������

�����������ǿ��B��תH������Ƶڶ��ιɸģ�Ŀ����Ҫ����ǿB�������Զ��ǽ���������⣬����������ȯ�̶���Ϊ���˾ٽ��ڸ������ֲ���Ƶ����ʶ̰塣

�����ڹ��ں�۵���δ�����ɵı����£�A�ɵز���˾��������ͨ������ծȯ���������ѱ��رն��꣬���з������ڵر��������������Ѿá�

�����������������ڵط��ز���ҵ��ʼ���Ͽ��ؾ�������������

���̵ز���

��ؼ����ȶ�����з��ز���ҵ���ϳ�������۽�����С�

����ʵ���ϣ�˫����ƽ̨�Ѿ���Ϊ�ڵط��ز���ҵ����Ҫ���ƣ�����

���ȳ��������ز�����ï��

������ҵ�����ڵĶ�ҿ����̣�Ŀǰ�����ʱ��г��Ͻ������ڵغ���۵�˫����ƽ̨ģʽ����ͨ���������ʲ�����Ѫ��

�������������˵����2007��8������������Ѿ���������δ���ʱ��г��Ͻ������ʣ�ֻ���������к����д���ά��������������磽��������֡�

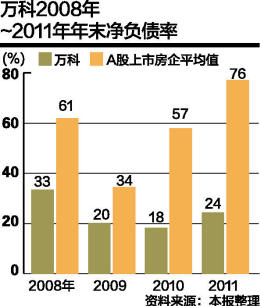

���������걨�����������2008~2011����ĩ����ծ�ʷֱ�Ϊ33%��20%��18%��24%��Զ����A�����з����Ӧƽ��ֵ��61%��34%��57%��76%����ζ����ƵIJ���ܸ��������ڿɱȹ�˾����ҵƽ��ˮƽ��

������ӵ�к�������ƽ̨���������Ƶı������š��к��ز�(00688.HK)�ͺ��ز�(03333.HK)��ͨ�������IJ���ܸ����ƣ�������ʵ�������۹�ģ�Ŀ������ţ�����������Զ������ƣ����иϳ���Ƶ����ơ�

������������۹�ģ��ҵ��һ�����к��ز�ȴ�������ģ����ҵ��һ����һֱ�������Ϊ�������֡�2011���й����ⷢչ��ƽ������ɱ���3.4%������ƶ����������ʶ�����7%���������д������������ߴ�11%��

����ҵ���������ǣ���������ʷ���������ѳ�Ϊ��Լ�䳤�������ٶȵ���Ҫ���أ����п��ܳ���ᱻ�������ָϳ���

�������ȯ���о��������Ϊ���� B ��תH ��˳��ʵʩ�����ؿ���ƺ������������������ʳɱ�����3~4 ���ٷֵ㣬��ơ��ز���硱��λ�������ȹ̡�

����������������ʾ����ƴ˴�B��תH�ɲ�û�����ʼƻ�����������۹涨������չ������ز����ǰ�����������ش��ʲ���������ơ�����ζ�ţ�����ڶ���������������ʱ��г�����ʵ�������ʡ�

�˲���)

�˲���)

����˵�������а�