����Ҫ��ϸ�Ƚϡ�������ά�� ��

�������ó��ڱ��� �����ͱ���VS�����ͱ�����ôѡ��

��������ͬ�ı���������ؼ���ÿ��ֻ��Ҫ����Ԫ���������ؼ���ÿ������Ҫ��ǧԪ���������ؼ����Ƿ����ӻ��㣿�����գ������������������ѯ�г������������ؼ��յı��Ѳ��졣

����������������ͬ����������İ�����ѯר�ҷ��֣���ʵǡǡ�෴����������ͨ�͵��������أ������ó��ڱ��ϣ������ĸ������Σ��������ؼ���ȫ�̽��ɵı��ѱȴ�����Ҫ��һ�����ϡ�

����

���ڱ�������

�������ؼ��ո��������������������������������25�����С�㻹��40��������������ڶ����ó����ش����ϣ����Թ�����������Ի���ġ�ר�ұ�ʾ���������ؼ��յIJ������ڣ�һ���汣�����϶̣���һ���棬������������������������ո������ӣ������ͱ��յı���Ҳˮ�Ǵ��ߡ�

����ר�����ѣ�������ͨ�����أ�������������Ȼ�ڳ��ڱ��ˣ��������������������ӷ���ϵ���Ӵ����Ա���Ҳ��Ӧ��������Ϊ���ڱ��϶��ԣ��������˹������ͣ���Ϊ���ڴ�����ٵ������ߣ����Խϵ͵ı��ѻ�ö��ڵ����ϡ�

����

��������Ԫ�������������С�����25�꣬��ѧ��ҵû��ã���һ��С������ְ������3000Ԫ�����ս�1��Ԫ���ҡ�����ѧʱ��ʼ��Ӫ�Ա��꣬ĿǰС�й�ģ��ÿ�����ܼ�ƽ������4000Ԫ��

�������ڹ�˾�����ṩ�����ͣ���С��ÿ���µĻ�ʳ������800Ԫ���ң��ⷿ������ǧԪ���ң��绰��ÿ��һ����Ԫ�������Ա�����Ҫ��������ͨ���ýϸߣ�ÿ���´�Լ��500Ԫ���ң��������罻���з��濪����̯��ÿ����ԼǧԪ���ң��ϼ�ÿ�¿���Լ3500Ԫ��

����

���ƽ��飺����������С��IJ���״����������Ϊ5.8��Ԫ����ȥ�������ÿ����Ǯ16000Ԫ���������걣�ѿ�����������ʮ��֮һ���ڵ�ԭ����С��ÿ��֧��������4000Ԫ����Ϊ�ˡ���Ϊ�ˣ�����ר��Ϊ��С����������鱣�շ�����һ���Ǵ����ͱ�����ϣ�һ���Ǵ���������ϣ����ұ�����

����

�������ˣ�����

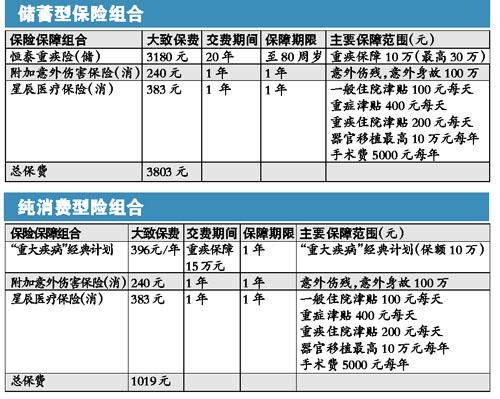

10��Ԫ�ؼ����������ͱ��Ѹ�2���������߷��֣������ͱ������ÿ�걣��Ϊ3803Ԫ���������ͱ������ÿ�걣�Ѹչ�1000Ԫ�����������ͱ���ʵ�ݲ��١�

�������ǣ����߰���С������һ���ˣ������������˺����պ�ҽ���ն��������ͣ�����������Ҫ�����ؼ��ա����մ����ͱ��չ���ʽ���������ڿ�ʼ���ɷ�20�꣬������63600Ԫ��������������80�꣬�����10��Ԫ����û���κμ��������ѵ�ʱ�ɷ�����

����������������������֣�����ͬ�ı�����㣬��25�굽30�꣬��С��ÿ����ɷ�396Ԫ��������30��ÿ��ɷѱ��768Ԫ������60�꣬����������ͬ�ı��ϣ���ÿ����15684Ԫ�����߳�������ó�������С������������������֣�����70�꣬�������ѿ�֧Ϊ20��Ԫ���ң������������ġ�

����

����25��Ԫ�����������40�����������һ��˽�����в㣬������ȫְ̫̫�����������������������ܣ���нԼ��20��Ԫ���ң��������5��Ԫ���ҵķֺ���ֲ������롣

������Ŀǰ��ס�ķ����м�Լ��250��Ԫ��ÿ���»�6500Ԫ���ҡ������⣬��ͥ��60��Ԫ���ҵĴ���20��Ԫ�Ĺ�ƱͶ�ʡ�

�����ڼ�ͥ�������棬ÿ����Լ��1.5��Ԫ���ҡ�

����

���ƽ��飺����ר�ҽ������������������ͥ�ʲ���40%�����������30%���ڹ�����Ͷ�ʣ�20%���ڴ�10%���ڱ��գ����ϼ�˼�ͥ�����δ�����Ϲ滮��ÿ�걣����������ʮ��֮һ����Լ2.5��Ԫ�����϶����ʮ���ͥ�������ϣ�ԼΪ250��Ԫ��

����

�������ˣ�����

60���ؼ���������

�����Ͷึ30��Ԫ����������ó�����������40���������ؼ��գ��껨��9980Ԫ��20�깲���ɱ��ѽ�20��Ԫ���ɻ�����60��Ԫ���ؼ����ϡ�����ͬ�������ѡ�������ؼ��գ���һ�걣����4296Ԫ���ȵ�60�꣬�ɷѽ����ÿ��26000Ԫ�����Ե�70�깲��Ҫ���ѽ�50��Ԫ����Դ�����ձ�)

�˲���)

�˲���)

����˵�������а�