������ϰ���� �� ɺ

����1��15����������ָʼ��Χ��2300��խ����������Ȼ�ӽ��ڵ������Ͽ��������ȵ㱣����һ���ij����ԣ���������Ϊ������Ȩ�ع��Կ��������档�ڹ�ָ����ά��֮�ʣ����������й�ͦ���������������������һ�����й��������У���ָ�������ɽ�������顣

��ع�˾��Ʊ����

![]()

�������գ��������й��ٴα�������ָһ�ȳ����ȥ��6��4�����µ�ȱ�ڣ�2365.44�㣩��������Ȼ�ܵ���ѹӰ�컦ָ��������������ɻ��DZ�����0.51%���Ƿ����������йɽ��ڵı��֣�������ʿ�ձ��ʾ����ֵ����Ԥ�����������йɽ������ǵ���Ҫ���֡�

������ʵ�ϣ���ȥ����ĩ�������������������й��Ѿ����˶�δ��ǣ��ɹ������������10ֻ��Ʊ�ƾ��Ҳ��ٸ���վ���ƾ���Ե�ľ��棬��ԣ���ʽ��ѽ������ƾ���Ʊ�����������������������������16ֻ���й��������̼۾���ÿ�ɾ��ʲ�֮�ϣ�

����������

����������

�������������о���λ��ǰ�������ֱ�Ϊ1.71����1.61����1.55����������������о��ʾ�����1.5��֮�£����о��ʴ���1.1��֮�µĽ�ʣ

����������

�������

��ͨ���������о�����͵Ľ�ͨ���У�Ŀǰ�о���Ҳ�ﵽ��1.03�������й������߳��ݵأ������ֵ��֮·��

�����Դˣ�����֤ȯ��Ϊ�����й��Ծ߹�ֵ���ռ䡣���а�鳤��������A�ɵĹ�ֵ�ݵأ���ǰ���йɹ�ֵ�Ѿ�����2012��1.2���о��ʣ�����һ��ֵˮƽ��Ȼ���Եص��ڳ��ں���ˮƽ��1.5������ҵ��ֵ����������������Ԥ��ȫ��ɼ��澻�ʲ����ֵ���з����ԽϿɹۡ�

�������⣬2012������ҵ���챨��ʾ���������ټ���������ѹ���������г�Ԥ�ڣ�ҵ����ʿԤ��2013��������ҵ������С�����������������գ�

�ַ�������

���������

��ҵ�������������о��ѷ���2012��ҵ���챨��ʵ��Ӫҵ����ͬ�������ֱ�Ϊ21.64%��29.78%��46.35%��25.16%��

��������֤ȯ��ѡ�ɲ��ԴӸĸ�ת����۵Ķ��֡��ʲ������İ�ȫ�Ժ�δ��ҵ���ijɳ��������Ƕ������ǣ��Ƽ����ʲ�ҵ��ͻ������ծҵ��������������о�Ӫ��ɫ��ҵ������DZ�����к��ľ�������ҵ��ͳ���������������ҵ���к��������У�����ת���Ȳ��ƽ�������ҵ��ʹ��³������ȵ��������У���ʷ������������ڹ�Ӧ�����ڡ��ۺϽ��ڷ���߱��������Ƶ�

ƽ���������ӵ��Ժ�ֵ�Ƕȣ��Ƽ�

�����������ַ����С�

�Ͼ�������

������ָ֤��

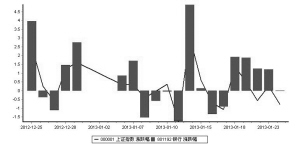

�������а���뻦ָ��1�����ƶԱ�ͼ

��������

�˲���)

�˲���)

����˵�������а�