����

Ӱ���������������й����������ƿ����Ĵ��еĴ�������Ŵ����������������Ƿ����н���Ŀ������ţ���������ν�����Ʋ�Ʒ���й�Ӱ��������ϵ�ı�ը�����������Ž�����ϵ��ʵ�ϵ����ɻ�����������ң��������ɻ������ʲ��۸���ĭ��ϵ��һ�𣬲���������Σ��������ָ

��ع�˾��Ʊ����

![]()

�꣨���磬��1970�����Ӣ���������еij��ֺ�1980���ĩ��ŷ����ҵ��ȥ��ܻ�����

����ȥ�꣬

�й�����ռ�����ܶ�ı���������52%��ˮƽ����ʮ��ǰ����һ����Ϊ92%����2012���ļ��ȣ������д���ռ�����Ŵ��ܶ�ı����ﵽ�˾��˵�60%���й����չ��Ӱ��������ϵ��������������������ֵܵ���ǰ���������Ӱ��������ϵ�й�ͬ�㣺���ʽ���ŵķ��ز��������ṩ�����д�����дδ����ص㣻���Ʋ�Ʒ����������ʹ�����п������ѱ���ͬʱȡ���ã�����ṹ��Ͷ�ʹ����Լ�CDO�������Ƶ㣬����Щ�ʱ�����Ĵ�����ṩ������ͬCDS�ķ��з���

����

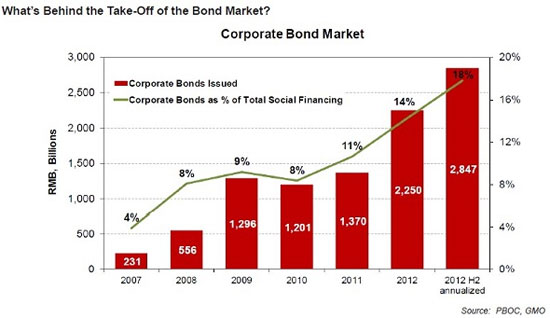

��ҵծȯ�����в�Ʒ������2012����й���������Ⱥ�����һ�־��ô̼��ĺ������ǡ�Ȼ�������в�Ը�����ӵط�����ƽ̨���ڡ���˵ط�����ת��ծȯ�г�������ƽ̨��˾��ծ�Ĺ涨�����ɣ�����ҵծ��Ѹ�����¡�2012��ȫ�꣬�й�����ҵծ�����ܶ�ﵽ2.3����Ԫ��ͬ������64%�����м��������ʽ�����ط�������

�����ڹ�ȥ���й�������ҵ���·�����ҵծ�������ҡ�Ȼ������һ�Σ�Խ��Խ���ծȯ����������Ʋ�Ʒ���۸����ڡ����ܴ˾�ʹ�����е��Խ�����Եط������ı��ڳ��ڣ�Ȼ����һ����Щծȯδ������ΥԼ�����Ǻܿ��ܽ����ò��ֲ�Ͷ����δ������ʧ��

����������Ͷ�ʾ���ͨ�����ʽ�äĿ��������ʱ������Ϊ��������д����ߵ������ʣ��й��Ĵ��������Ṻ�����в�Ʒ����Щ���в�Ը�����Ľ�˾�ͻ�ת���������ʡ���ȥ�꣬�ط�����ƽ̨��˾�Ѿ���Ϊ���й�˾����Ҫ��֮һ���й�������ҵ���ʲ���ģ�ڹ�ȥ���귭��һ�����࣬��ֹ��2012��9�·ݣ��й�����ҵ���ʲ���ģ�ﵽ6����Ԫ�����ǵ�����Ŵ��������ձ�ĶԷ��ز��ij��ڣ����в�Ʒ���Ա���Ϊ�й��汾��MBS��

����

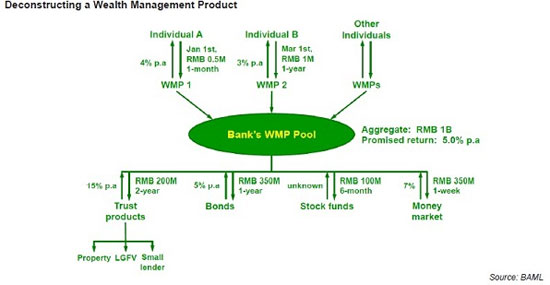

���Ʋ�Ʒ�������Ʋ�Ʒ��WMP���Ѿ���Ϊ�й�������ǰ����������ʵ����ܻ�ӭ��Ͷ��Ʒ�֡���������ƽ���������д��2���ٷֵ㣬����������˿ͻ��Եͷ���Ͷ�ʲ�Ʒ����ʽ���ۡ��������ƽ�ֹ��2012��ף��й����Ʋ�Ʒ���ܶ�ﵽ13����Ԫ��ͬ������50%��

�������Ʋ�Ʒ��߽ṹ��Ͷ�ʹ��ߣ�SIV����CDO���ص㣬������������������2008��֮ǰ�����������ѱ����Ĺ��ߡ���һ�ṹ�ĺ������ʽ�ء����Զ����ͬ���Ʋ�Ʒ�������õ��ʽ𱻻���һ���ܵ��ʽ�أ�����ͼ��������һ�ʽ�����Բ�ͬ�����ʲ��ṩ�ʽ𣬲����в�ͬ���ճ̶ȵ�Ͷ�ʡ�һЩ�ʽ��������к͵ط�����ƽ̨��˾ծȯ��һЩ��Ͷ���ڷ�����С�����м���

����

������Щ�Ŵ����ߴ��ڶ����ͬ�����⡣���Ǿ������¾��ڴ��䣬��Ϊ�����ʽ�Ͷ�볤���ʲ�������֧�ֵز����������в�Ʒ���������Ʋ�Ʒ�����������Ҳ��������SIV��CDO���ơ���Ͷ�����ṩ���ļ�ͨ��������Ͷ���ʲ���ϸ���������١�����Ͷ�����ڽ�ǮͶ�����Ʋ�Ʒʱ���˽�����������Ͷ�ʵĶ�����ʲô��

�������Ʋ�Ʒ�����������Ť�������ͨ����Ҫ��ǩ��һ��ȷ�Ϻ���ȷ�ϵ��ʲ�δ���ṩ��������ʱ���ǽ��е����ڷ��ա��ֵ����Ʋ�Ʒ������Ԥ�ڡ����ǵ������ŵ�ر���ֻҪ���Իر��ṩ���������Ʋ�Ʒ���ṩ���Ϳ��Խ���Ͷ���ߴ�ļ�õ��ʽ������֧�ֵ��ʲ�ͬʱ�ѱ�����ͬ���ģ���Ҷ��ڷ��ղ���֪�顣�����ܵ��ǣ������϶����е����н���е��������Ρ�˵���ף����б��뿼�����������������Dz�Ը�������Ʋ�Ʒ�ʲ��ļ��ҡ�

����

������������һЩ�߹��Ѿ���������ǡ��й������г�Ф��10�·���ƪ������������д�����������Ʒ��Ͷ�ʵ��ʲ�������һЩ���Ƶķ��ز����ڵĻ�����ʩ��Ŀ��һЩ������߷�����Ŀ��أ���������û���㹻�ֽ��������㳥�����Ρ��й���Ӱ����������˽����г��������Է�������...��һЩ�����ж������ʱ�Ͷ�볤����Ŀ����һЩʱ������г�ͻȻ�������������������Σ������

����Ф��̸�������Ʋ�Ʒ��һ����Ҫ���㡣����ʵ�ϣ�����������������ʱ��һ���ı�������İ취������ͨ�������²�Ʒ���������е��ڵIJ�Ʒ����һ���̶��ϣ����������ƭ�֡���ijһʱ�̣���Ͷ����ʧȥ���IJ���ʼ���ٹ�����ߴ����Ʋ�Ʒ�г���ʱ��ʢ���ɢ���ˡ���

������һ������ʱ��ǡ���ô���ý�屨�����е��������ڹ�����֪�������³��۵�������Ʒ����������Щ��Ʒ�Ŀͻ��������Ǵ������еĵ�����

������Ȼ������Ԥ�ڵ��ǣ���������ʦ�Ƕ���Ӱ�����еķ��ղ�мһ�ˡ����ֵ��о�ָ����ν���������С��Ǻʹδ���Ʒ�dz���������Ϊ���ģֻ��1.7������Ԫ����������½�����Ϊ��ϵͳ�������Խ����ķ���Ŀǰ�dz��͡�����Ϊֻ��5%�����Ʋ�Ʒ����ΥԼ��GMOû����ô�ֹۣ�������Ϊ���Ʋ�Ʒ����Ϊ��Щ���Ե�Ľ���ˡ���������

����

�Ŵ���������������Ʋ�Ʒ����������2008��ǰʢ�е��Ŵ��ʲ�֤ȯ��ģʽ�Ļ����й��㷺���Ŵ���������������һ�����ƵĴδ�ʱ����������ֵ����ݣ���ֹ��2011��ף�8402�ҵ�����˾������1.3����Ԫծ��CDS�ij��۷�һ�����Ŵ��������ṩ��Ϊ�����ȡ�����ķ��á���Σ�����ڣ����������ʱ�����ʱ�����������ϵ�ڿ��ٴ�Ⱦ��

�����й����е����д����д�Լ1/4����ij����ʽ�ĵ�������Щ�����а���ij����ʽ�Ļ��������⣬ijЩָ���ĵ�����˾���ṩ�շѵ�����������ר�Ų����ΥԼ�ṩ�����Ľ��ڷ�����ҵ��

�����Ŵ��������ʢ������Ϊ�����ʵ�����ʹ���������ڼ۸��Ϸ�ӳ�Ŵ����ա���������������������ҵ���С��ģ��˽����ҵ��Ҫ�������ܻ�������ʽ𡣶�����ó��ϵ����ҵ֮�以�ൣ���dz��ձ顣

��������ͬ���������ֵܵ���ǰ��ʱ�����CDS���۷��������й����Ŵ������ṩ�����ʱ������Ҽ�ܱ�����

����

��Ѻ����������������ѧ����˹��������ƣ���������Ϊ�������ѺƷ��ֵ�����������ʱ������ϵͳ���ȶ����ܵ�����˹����1986���������д���������м��ǶԵ�ѺƷ��ֵ���ʲ���Ԥ�ڼ�ֵ��ǿ���ᵼ�´����Ľ��ڽṹ�ij��֡���Ѻ�������ͬʱ�������ԺͶ���ѭ�����ھ��÷����ڣ���Ѻ����֧�����ʲ��۸��ھ�������ʱ����ѺƷ��ֵ���»��������Ŵ����⡣��

������Ѻ�������й�ʢ�е�ԭ�����Ŵ�����һ��������ϣ��ͨ����ѺƷ����ܷ��ա�GMO���ƣ��й��Ŵ��ܶ��г���40%�е�ѺƷ�����ز���Ѻռ�����а������й��Ŵ�������һ�����֮�������ڵز���ĭ�ĸ��ֲ�ͬԭ���ϣ�����������ͭ��������Ʒ���߹��̻�е����������Ϊ���д���ĵ�ѺƷ��ˮ�����������ÿ��ɵ��Ŵ��������������豸���ٽ���Щ�豸�������д���ĵ�ѺƷ��Ϊ����Ӫ�ʱ����ʡ������������Ĺ��dz�����Ӫ��

����ͭ�������й���Ͷ����Ӱ�죬���ǽ���ͭ��Ϊ����ĵ�ѺƷ���������ʽ�Ͷ��ز��г���ͬ���IJ�����Ӱ���˸����г���ȥ�����죬�Ϻ��ĸ�ó��ҵ�ڸ����۸��µ���ʼ�ڴ�����ΥԼ����Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�