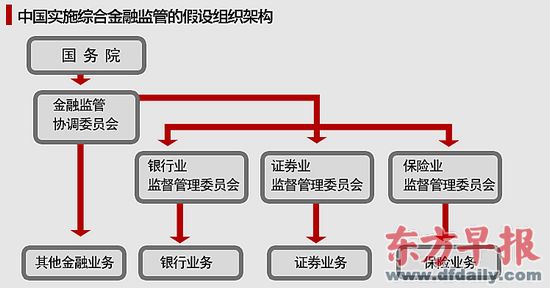

����Ŀǰ�й��Ľ��ڼ��ְ����3������������ܻ�����ҵʵʩ�������һ����ֱ��ǣ�

�й�����ҵ�ල����ίԱ�ᣨ��ơ�����ᡱ�����й����ռල����ίԱ�ᣨ��ơ�����ᡱ�����й�֤ȯ�ල����ίԱ�ᣨ��ơ�֤��ᡱ����

�������ڽ����ۺϾ�Ӫ��Ϊ���ƣ������ܻ�����

��ع�˾��Ʊ����

![]()

�мල����Ч������ѧ����������ע��

�������Ļع����й�������ϵ���ʵ������Դ�ͷ�չ���������ۺϽ��ڼ��ģʽ�Ƿ��ʺ��й����顣�����о���Խ���ҵ�ͽ��ڼ��Ż���������֮������ķ�ҵ��Ӫ����ģ����һ�������ƣ������˽���Σ�����¼��½��ڹ������ۺϽ��ڼ�ܵ�ʵ����ָ���伯�м��ְ�ܣ�����ȵ���߾��ù�ģ���Ӷ����ͼ��ʵ�徭Ӫ�ɱ���

����Ȼ�������й�������ϵ�����ĸ↑�ŵĹ����У����ۺϽ���һ�廯��ܵĹ��ɿ��ܴ���һ���ˡ����Ľ�Ȩ����һ���ף��������й�����¼��¾���Ŀ����ԣ����������������⣬�ƽ��й������ۺϽ��ڼ�ܡ�

����

ȫ���ۺϽ��ڼ���ߡ�����Ŀǰ�����Ž��ڼ��ŵ����������Բ������ӣ���ȥ�й�����������ķ�ҵ��ܵ���Ч������Խ��Խ��Ĺ�ע��

������һ���̶��ϣ��ۺϽ��ڼ�ܿ���ʵ�ֹ�ģ���õ����ͨ�����������������ϻ�����ְ�ܼ�����һ�������ڣ��Ӷ�������ͬʱ���м����ල��������Ӫ�ɱ���

����2008���ȫ�����Σ���Ѿ��������ִ�������ҵ�Ѿ�������渴�ӣ����û�г�ֵļ�ܣ����ǿ��ܶԽ�����ϵ����ش�����ʹ�ʹ����������ò�������������ڼ��ְ�ܣ���ȷ�����ڻ���������ǡ���ļ�ܿ��֮�£��������������ϵ�����ش���ա�

��������Taylor��Fleming��1999����ָ������1997�����Σ�������緶Χ�ڵİĴ����ǡ����ô����ձ���������Ų�����¼��¡���䡢Ӣ���ȹ��ң��Ѿ��γ��˷���ʽ�ġ��ۺϽ��ڼ���ߡ���֯��

������Щ���ҵĽ��ڼ�ܸĸּ��Ӧ������ҵ������ҵ���ʱ��г��Ȳ�ͬ������ҵ��Ӫʵ��֮��Ľ��ޱ��ģ����ͬʱ���ƶԽ��ڼ��ۣ������ڼ��ŵļලְ�ܡ�

����2008��Ľ���Σ�������ֿ�ʼ������ලְ�ܵ����нṹ�Ƿ�ǡ�����������Ƿ���ܹ����������峯�ۺϽ��ڼ�ܷ���չ���������ǽ��ڱ��о�����Ҫ����ĸ������⣬ͬʱ���������������г������е����������¼��º��й�Ϊ�о�������չ���û��Ʊ��ıȽϷ�����

����������ѡ��Ĺ���ʵ���������¼��½��ڹ����֣�MAS�����ۺϽ��ڼ�ܡ�����20����70������¼��¾Ϳ�ʼ���ϸù��Ľ��ڼ��ְ�ܡ���1984��ף����н��ڻ����ļ��ְ�ܶ�������MAS�Ĺ�����Χ�ڡ��¼��½��ڹ����ֵļ���ƶȿ��Ա�������һ��ͳһ����ҵ���С�Ͷ�����С�����˾���ʲ�������˾��֤ȯ����˾�ͱ��չ�˾���мල�����������ܹ���

�����ִ����ڵķ�չ���½���ϸ����ҵ֮��Ľ��ޱ��ģ�����Լ��ɲ�ͬ���͵Ľ��ڻ����������С�֤ȯ�ͱ������ṩ�Ľ��ڲ�Ʒ���Խ��Խ���ơ����⣬�ۺ��Խ��ڼ��ŵ�����Ҳ�ڲ������ӡ�Ϊ�˽���ⷽ�淢չ�����������⣬��Щ���ҵĽ��ڼ�ܻ����ϲ���һ����һ����ͳһ���Ľ��ڼ�ܻ�������������н��ڻ����ͻ���������ල��ҵ���ܡ�Herring��Carmassi��2008�������һ���о����Կ粿�ŵĽ��ڼ��ʵ�������˱Ƚ��꾡��������

������һ����һ�ļ�ܻ����У����ݽ��ڻ���ϵͳ����Ҫ�Լ���ͻ��ĸ��ӳ̶ȣ��ල�����ʺ����ȿ��ܻ�������ͬ��һ���̶��ϣ��ۺϽ��ڼ�ܿ���ʵ�ֹ�ģ���õ����ͨ�����������������ϻ�����ְ�ܼ�����һ�������ڣ��Ӷ�������ͬʱ���м����ල��������Ӫ�ɱ���

�������й�����ҵ�����ѻ�ͨ���ιɡ��عɷ�ʽ�����������ͱ��վ�Ӫ�����ҷ��ӻ������á���ȻĿǰ�й����ۺϽ��ڼ�����Ȼ�ڽṹ����Լ�ԭʼ�������Ƕ�������ھ����Ѿ������൱��Ӱ���������Ž��ڼ��ŵ����������Բ������ӣ���ȥ�й�����������ķ�ҵ��ܵ���Ч������Խ��Խ��Ĺ�ע��

����Σ�������ݱ��������ڼ����ڲ�ͬʵ��֮������ϵ����ҵ���ģʽ���ۺϻ����϶Խ��ڼ���������ս��������кܴ����ѡ���ˣ��ۺϻ�ҵ�Ľ��ڼ��ģʽ�Ѷ����С�֤ȯ�ͱ���ʵʩ��ܵĶ���������мܹ����Ͽ��ܱ���Ϊһ����������ۺϽ��ھ�Ӫ�������ٴ����ڸ��ӽ�����ϵ�з��յĺó��ԡ�

����

�¼���ģʽ��MAS�ۺϽ��ڼ��ְ������MAS���ڼ�ܵ�Ŀ�ģ���ȷ���㹻����ʵ����Ϣ��¶��ʹ�����߿��Եõ����֪�����Ȩ���������������ʱ�ܱ����Լ������档

�����ۺϽ��ڼ�ܿ�ܵ�ִ��һ���ȷ�ҵ��ܸ�������һ����ʽ���ۺϽ��ڼ������Ч��һ�ּ����ǽ��ڼ�ܵ��ۺϳ̶�����г������ļ��������һ������أ��ʹ˶��ԣ��¼���ģʽ�����ṩһЩ����֤�ݡ�

�����¼��¿��������������緢չ��ʵʩ�ۺϽ��ڼ�ܵĹ���֮һ��������ݵ�20����70�����

����1997�����Σ�����¼��½��ڹ����֣�MAS����ʼ���Է���Ϊ���ĵļ�ܷ������뵽�ۺϽ��ڼ��ʵ�����С��¼���ģʽ����֯�ṹ�Ͻ����к��ۺϽ��ڼ���ߵ�ְ�ܼ�����MAS����ְ���ǡ��ƶ��������ߣ������ٷ���㴢�����淶�ͼල���ڻ���������ҵ��������¼��·�չ��Ϊһ�����ʽ������ġ���

��������MAS�Ĺٷ�ʹ������ָ����MAS��Ŀ���ǡ��ٽ������ͷ�ͨ�͵ľ����������Ȳ��ƽ����ڷ����Ž��衱��MAS��2004�����������еĹ��ܣ�MAS��������Ҫ���ΰ��������ۺϽ��ڼ�ܣ�ά�������г��ȶ���

������MAS��2004���ĸ������ܣ��¼����ۺϽ��ڼ�ܵij���Ŀ����ʵ�֣�

�������ȣ�����һ���ȶ��Ľ�����ϵ��Ҫʹ���ӵ��ִ�������ϵ�����ȶ�����Ҫ���������͵Ľ��ڻ������㹻���ʵ��ļල���Գ��ά�����������ҵ������ҵ���ʱ��г�������ġ�

������Σ�������ȫ�ͽ�ȫ�Ľ����н���������ڼ�ܵ�Ŀ�ģ���Ҫȷ���������С����չ�˾�����ͽ����̺ͻ��������˾�Ƚ����н�����İ�ȫ���Ƚ���

�����ٴΣ����谲ȫ��Ч�ʵĽ��ڻ�����ʩ�����ڼ�ܣ�����������罻��������������֧���ͽ���ϵͳ��ƽ̨�İ�ȫ�Ժ�Ч���ԡ�

�������⣬����һ����ƽ����Ч����������֯���г������ڼ�ܵ�Ŀ������߽����г������ȡ�Ч�ʺ�ƽ�̶ȡ�

��������Ҫ���ǣ�����Ҫ�������ߵı��������ڼ�ܵ�Ŀ�ģ���ȷ���㹻����ʵ����Ϣ��¶��ʹ�����߿��Եõ����֪�����Ȩ���������������ʱ�ܱ����Լ������档

����

MAS��ԭ��Ͳ�����������MAS���÷���Ϊ����ķ������ල�¼��µĽ��ڻ�������������ּ��ȷ�����������ڲ����չ����ƶ��������ձ�¶���㹻�ģ�������һ����֮�ĺ�������ͨ�ù���

�������ڼ����Դ���ޣ�MAS��һ����Ҫ������Ǹ��ݳ��ƽ��ڻ������е��ķ��ռ���Խ�����ϵ������ɵij������������Դ��

������MAS��2004���л���Ҫ����������ڼ���е�12��ԭ����ҵ���Ͽɣ����������ۺϽ��ڼ�ܵ�ָ������Щԭ����Է�Ϊ���ࣺ

��������Ϊ����MAS���÷���Ϊ����ķ������ල�ù��Ľ��ڻ�������������ּ��ȷ�����������ڲ����չ����ƶ��������ձ�¶���㹻�ģ�������һ����֮�ĺ�������ͨ�ù���MAS�ļ�ܹ�����Ҫ���������������ķ��ճ�����������ˮƽ�Ƿ���Ӧ�����ҵ��ĸ����ԡ����ڼ����Դ���ޣ�һ����Ҫ������Ǹ��ݳ��ƽ��ڻ������е��ķ��ռ���Խ�����ϵ������ɵij������������Դ��Ϊ����Ч�ع������գ����ÿ��ҵ���ϼ�ܣ�Integrated Basis��Cross Industry����������������Ϊ�����������������а������С�������֤ȯ�ȸ���ҵ��������������ܣ�Consolidated Basis��Across Geography����ʽ��

������һ��ԭ���ǡ��Ŭ��������Ϊһ����Դ�����ۺϽ��ڼ���ߣ�MAS������ȫ����������ȷ�����ڻ��������������Ͳ����Ƚ�������ҪҪ����ڻ������»���߹ܲ㵣������ռල��ְ��MASͨ�������ֶ���ǿ���»ἰ�߹ܲ���������Σ��������»ἰ�߹ܲ��ȡ��ѵĹ�˾�������Դ˾����ܽ��ͼ�ܻ����Խ��ڻ����ճ���Ӫ�ĸ�Ԥ��������ˣ�MAS��Ϊ���������������ҲӦ���븨���ල���ڻ�������ͬ�ֵ�������ල���Σ������ɶ���ծȨ�ˡ��ⲿ��ơ���ҵ���ᡢ�������ȹ�˾��������ܻ����ȣ���

�����ڶ���ԭ���ǡ���Ϣ��¶������ͳ�ġ��ҳ�ʽ�����Ҫ���ܻ����ڽ��ڲ�Ʒ�������г�ǰ������Ʒ���ʵ��Ե����ء�MASĿǰ����������Ϣ��¶Ϊ�������ƶȣ������������ڽ��ڻ���ȷ�ͳ����Ϣ��¶�Ļ����������жϺ;��ߡ��⽫��������Ľ��ڴ��£��Լ����������ߵ�ѡ��Χ������Ϣ��¶Ϊ�����ƶ��£�MAS����Ҫ����Ľ��ڻ������Ⱥ���Ϣ��¶�������߽������Լ��ķ���ƫ�õ������������ͳе����ڷ��ա�

����������ԭ���ǡ����̷�Χ�����ۺϽ��ڼ�ܵ�����֮һ��ȷ����ܹ����һ���Ժ������ȣ���������������ľ������ʹ�������MAS����ּ�dz�Ϊһ��רҵ�ۺϽ��ڼ���ߣ�ȷ���������ȫ���������ڻ����������ƹ�����������Ӫ��ͬʱ�����ܸ���Ϊ�г��������ǣ��������Ӧ���ǵ�Ҫ��MASʵʩ�κ��µķ��棬���Ƿ���ͬҵ��Э�̺����������ʹ���ڻ����˽��·�����ƶ�ԭ�����ӽ��ڻ�������ҵ��Ա�Լ�����ߵ�������֧�֣���ͬ������ά�ֽ�����ϵ�ȶ��������

�������⣬MAS���ְ�ܵ��ص���һ������ʵ�ֶ����н��ڲ��ŵļල�������Ը��õ�ʵ�ֽ��ڼ�ܵ�Ŀ�ꡣ��ͻ���ص�֮һ�Ƿ���Ϊ���Ľ��ڻ�����ܡ�����Pei��2009��ָ�������ۺϽ��ڼ�ܵ��ƶȰ��������¼���������������ڹ淶������ҵ�����Է�ֹ������������һ���Ժ�Ч�ʣ������ڼ����ڼ���֮������ϵ�����õؽ��м��жȷ��չ��������ʵ���������νӣ������ڲ������ͳһ��

��������������ܣ�MAS��5�����ţ����м�ܲ���BD�����ӻ�����ܲ���CID�������ռ�ܲ���ID�����������߲���PPD����רҵ���ռ�ܲ���SRD����

������MAS��վ��BD��CID�������С��������кͽ��ڹ�˾�ķ��ƺͼ�ܡ�ID�������պͱ��շ��ƺͼ�ܣ����Ա�������������������Ϊ����ҪĿ�ꡣPPD�Ǹ����ƶ������С����չ�˾��֤ȯ��˾���ʱ�������������ߣ��ٽ����������������Ľ��ڲ��š����SRD�����һ�����Ա�ķ���רҵ����֧�֣���������ͬ����ϸ����ҵ�������С����պ��ʱ��г����Լ��������������ȫϵͳ�ķ��ա�MAS���ۺϽ��ڼ�ܵ���֯�ṹ����ر���MASͬʱ��˹��ܼ�ܺ���ҵ��ܵ�Ŀ�ꡣ

����������˵����ܹ���Ⱥ���ǰ��ռ��Ŀ��������ģ�������������ѭ����ҵϸ����������֯��MAS��������ܺ��г���Ϊ���嶼�зֱ�Ĺ����ص㻮�֣���Ҫͨ��������ίԱ����Э����Ϊ�˱���ϸ����ҵ��רҵ֪ʶ��MAS�Բ�ͬ���͵Ļ���������Զ����IJ��š�ֵ��һ����ǣ����¼��½��ڹ����֣���һ��ר�ŵĵ�λ�������������ܣ������������б���ܵĽ��ڻ�����������CRAFT��ܣ�Common Risk Assessment Framework and Techniques����

����

MAS�ķ���������ϵ����MASδ�涨ʲô�ǿɽ��ܵľ�Ӫ����ˮƽ�����趨���չ�����������Ҫ�������������չ����ƶȺ��ڲ������Ƿ������ٵķ��պ�ҵ��������ơ�

����MAS�ۺ��Խ��ڼ�ܵ���Ҫ�ص�֮һ�ǽ��ڻ����ķ��ռ�ܣ�RBS����MAS�ļ��Ŀ���ԭ��Ҳ���ճ�����ռ�ܵ�ԭ���������ܼܹ���

�������¼��£���ܵ��ֲ�ȡ�������ķ��������������ķ��գ������ǹ涨ʲô�ǿɽ��ܵľ�Ӫ����ˮƽ�����趨���չ�������MAS��Ҫ�������������չ����ƶȺ��ڲ������Ƿ������ٵķ��պ�ҵ��������ơ�

�������¸��ӽ���ҵ��Ļ����������ܹ�֤������չ�������������������ƫ�ú�����������Щ���²�̫�����ҵͷ��ս��ڻ�Ļ�����������Ϊ�ķ��չ����������������㾭ӪĿ�ġ�

������MAS��2007�������У���ϸ������ʹ�õķ���������ܣ���CRAFT��ܣ�Common Risk Assessment Framework and Techniques�������������л����ķ��պͷ��չ������Ƶij���ȡ�

���������������Խ��ڻ�����ҵ��Ϊ����������������������Խ��ڻ����ṩ���ڷ����ҵ��ģ����з��������������ϸ�ҵ��֮���з��ռ��������أ������������з��յ�����������������ˣ�������ҵ����ҵ��ģ��Ϊ�����ķ����������ƽϾߵ��ԣ��������ھ߲�ͬ��ҵ�ص�����ص�Ľ���ҵ������ڻ�����

����������ԣ�CRAFT�����������̵ĵ�һ�������ҳ���Ҫҵ����Ŀ���������������ʻ�ָ�꣬����ҵ������С���г�ռ���ʸߵ͡���ҵ��������Ӫ���ж϶����徭�û���г�����֮Ӱ��������жϣ����ҵ����Ŀ֮���з��գ���������Ҫҵ����Ŀ�Σ���

����������Ա�����ҵ��������з��յķ��ճ̶��Լ������÷��յĿ������ص���Ч�Խ��������������������ص���Ч��Ӧ���ǡ����չ������ڿء�������Ӫ�����������ڲ����ˡ������Ϲ桱���ĸ�Ҫ�ص���Ч���뽡ȫ�ԣ�����ʱ��Ӧ���Ǹû���ҵ��Ĺ�ģ�븴�ӳ̶ȡ�

�������з��յķ��ճ̶������ԡ��͡������е͡������иߡ������ߡ��ļ�����ʾ�����������������ԡ�ǿ��������ǿ���������������������ļ���ʾ ���������������ص�����������ȷ����Ҫҵ��ľ�����������

����ֵ��һ����ǣ����������Ľ��ڻ���ϵ���ڿعɼ��ţ������°������С����չ�˾��֤ȯ��˾�Ȳ�ͬ���ڻ�������CRAFTϵͳ�ǶԸü��Ž�����������������������չ�˾��֤ȯ��˾������Ϊһ������Ҫҵ������һ������������MAS��Ϊ��������ʽ�����������Ա�Բ�ͬ���ڼ�������ڻ������з�������ʱ�ܱ���һ���ԡ�

����������������������ܵ����پ����Բ�ͬ��ܱ�ĵļ�ܲ��ԡ�MAS�������ж�����Դ���������ڼ��һ���������������Ľ��ڻ���������Ĭ��2007�������ּ�ܷ�����������MAS����Ч������������Դ���������ۺϽ��ڼ�ܵ�Ŀ�ġ�

����

�й����ڼ�ܵ���ʷ�ݱ�����1995-1997�꣺�й���ʼ���ڼ���������Ӷ�������Ч�Ժ�ά�������г�����

����1997����������֤���ͱ���ᡢ�������Ⱥ�������й���ʼʵ����Բ�ͬϸ����ҵ�ķ�ҵ��ܡ�

�����й����ڼ�ܻ�����������ҵ�ij��ֶ������������ݵ��峯ʱ�ڣ�17������20���ͳ�������һ�������������еĻ�������Ϊ�������С�Ϊ�˱Ƚϡ��ۺϽ��ڼ�ܡ������¼��º��й���ͬ�����ߺ��壬���Ȼع�һ���й����ڼ�ܻ��Ƶķ�չ���̣�Ϊ�ĸィ���ṩһЩ��ʵ������

������1978��ĸ↑���������������й����ڻ����Ŀ��ٷ�չ�ɳ��������ϵ�ķ�չ���������¼����Σ�

������1��1985-1992�꣺�й��������У�PBC����1985��ָ�����ְ�ܣ��������侭Ӫҵ���γ��ļҹ�����ҵ���У�������Σ��������еļ����Ҫ������������ʵ�֣�����ڼ��ְ�ܻ��Dz����ġ�

������2��1993-1994�꣺�й��������п�ʼ��ǿ���ְ�ܣ�ǿ���Ϲ����������һʱ�ڣ��������еĽ��ڼ�����������ǿ������ְ�ܴӵ����Ļ��ҹ�����ģ������Խ��ڻʵʩ���ת�䡣

������3��1995-1997�꣺�й���ʼ���ڼ���������Ӷ�������Ч�Ժ�ά�������г�����1994�꣬�й������ƶ������硶���ʽ��ڻ��������������ȷ��棻ȫ���˴���1995��䲼�������µķ��ɣ����й��������з���������ҵ���з����������շ����ȣ��춨�˽��ڼ�ܵķ��ɻ�����

������4��1997����������֤���ͱ����������й���ʼʵ����Բ�ͬϸ����ҵ�ķ�ҵ��ܡ��������б����˶�����ҵ������Ͷ�ʹ�˾�ļ�ܣ�ֱ��2003�꣬�������й������������еļ��ְ���а��������������ҵʵʩר�ż�ܡ�

����

�й���ҵ���������ս�����й�Ŀǰ�ļ�ܰ��ţ�ȱ����Ч�Ľ��ڼ�ܻ�����������Ӷ�����ͼ���ƽ�����ϵ����ʱ�бȽϴ�����ѡ�

������ǰ���������ڼ��ְ����Ҫ��3�������ල���������й�����ᡢ�й��������й�֤�����ִ�С����������й��Ľ�����ϵ�ǽ����������ܹ��Ļ����ϣ���������û���㹻����Դ���Խ��ڻ������������мල��������һ������Ļ���Ҳ�ǶԻ�������ͬһ�����������Ҫ��ҵ���ڻ������мල����һ���棬�������������ڲ��ĸ����ԣ�3����ܻ���Ҳ�����ڲ����õ��ܺõ�Э������Ҫ�ľ��������£�

�������ȣ��ڵ�ǰ�ָ�Ľ��ڼ����ϵ�£��µ���ҵ����ڲ�Ʒ���ɶ����ļ�ܻ���������ˣ�����һ���粿�ŵĽ��ڲ�Ʒ���£��������̽���Ҫ�൱����ʱ�䡣

�������磬��Ʊ��Ѻ�����Ʒ�����뾭�й�֤����Լ���������������������ܻ������ܶ��²�Ʒ��DZ�ڷ����в�ͬ�����������ڳ����Ƴ��µĽ��ڲ�Ʒ�Ľ��ڻ��������������á�

�������⣬���ڿ粿�ŵĴ��£�������ƶȣ����а������ܺͱ��չ��ܡ�������Щ����ҵ��Ľ��ڲ�Ʒ���мල���ظ������ԣ���ͬ�ļ�ܻ��������ɲ�ͬ�Ŀ��ǣ��Ӷ����²�Ʒ�����Ƴ�ǰ������ʱ���ӳ�����Խ���ҵ��Ľ��ڲ�Ʒ�ij��֣��Լ����ڿعɹ�˾�ĸ������ʣ����Ե�ǰ�ļල���ƴ����˾���ս��

������Σ����൱����ʱ���ڣ��й��Ľ��ڼ�ܶ����б���Ϊ��ͨ���������ͼ�ܣ��Լ�һЩ������ֳ����������������Ի����ļල��������������ҵ��Χ��ҵ�����̡�

������ʹ��20����90����������ĺ�ܻ�����Ȼǿ���Ի����ļල�������г��롢���������ҵ��Χ���Է�ֹΣ�������Ľ�����ϵ�ȶ����ע����������ϵͳ�ķ���ʱ��������ϸ����ҵ��ҵ����ڽṹ�Ϻ��ѹܿ�������������ķ��ա�

�����ٴΣ���ͳ�Ľ��ڼ����Ҫ���ijһ��һ��ҵ���ߣ��������У����ʱ������ʣ��������ȷ��ӳ��������ڻ�����ʵ�ʷ���ˮƽ���ʱ������ԡ��й�Ŀǰ�ķ�չ�����ǣ�����Խ��Խ��Ļ�������ӿ�֣����ܳ��ַdz����ӵĽ���ֹɽṹ����Σ���¼�����ʱ��Ҳ���ܸ���ܴ���һ�������ѡ�

�������ģ��й�Ŀǰ�ļ�ܰ��ţ�ȱ����Ч�Ľ��ڼ�ܻ�����������Ӷ�����ͼ���ƽ�����ϵ����ʱ�бȽϴ�����ѡ�������ᡢ֤���ͱ����֮�����һ���Ĺ�ͨ���⡣ȱ����Ϣ�������Ӷ������˽��ڼ�ܵ���Ч�ԡ�

�������⣬��ҵ���ڼ�������£��������Ч�ʵ��£��ڼ�ܹ�����Ҳ���������г���������ҵ�ɱ�����ͬ�ļල����֮��ְ����ȷ�������ռ��ļ�����ݿ��ܴ����ظ�����Ϣ��Ҳ�����������ITϵͳ�����ָ

����

�¼���ģʽ�ܷ����������й����¼��µĽ��ڲ��ŵĻ�����ɲ��ֶ��ԣ������ٶ��Ƚ����ƣ��������С����պ�֤ȯ��ҵ�Ӻ�۵ĽǶ��������й����¼���ѧϰʵʩ�ۺϽ��ڼ�ܾ߱�һ���ľ��ý��ڻ�����

���������������й��Ľ���ҵ�Ѿ���չ��һ���Σ������˸��ࡢ�����Ӻʹ��½��ڲ�Ʒ����ҵ��������Ͼ���ս���¼��µ��ۺϽ��ڼ���ƺ���һ���õĽ��ģʽ���й����¼�����Ȼ������ijЩ��ͳ�Ļ���Ȼ�������ڹ��Ҵ�С����ʶ��̬�����α�����������ϴ���ˣ�����֮���Ǵ��¼���ѧϰ����Ϳ�չʵ����ʽ�Ŀ������о������ǿ��Դ�����γ�����Ƚ����������ң�

�����ӷ��ɿ���������¼��½�ܾ���ִ����ලְ��ʱ�����·������ѭ�������з���֤ȯ���ڻ�����������ʷ������շ�������˾�������Ҷһ��ͻ��ҵ���ȡ�

����ͬ�����й�Ŀǰ�Ľ��ڼ���ƶ�Ҳֲ���ڹ��ҷ��ɿ�ܡ������ļ�������ڡ��л��������շ����������ļ�������ڡ��л�������ҵ���з������й�֤���ļ���������ڡ��л�����֤ȯ�������ӷ��ɵĽǶ��������й��Ѿ������߱���ʹ�ۺϽ��ڼ�ܵķ��ɻ�����

�����Ӿ��úͽ��ڹ�ģ�������й����¼����������á����ڹ�ģ���ϴ����ʵʩ�ۺϼ�ܣ��й���������������ڼ����Դ���������漰�Ľ����ʲ���ģ���棬��һ���Ѷȡ����⣬���¼��µĽ��ڻ������൱����й���Դ��ڷ�չ�Ρ�

����Ȼ�����ͽ��ڲ��ŵĻ�����ɲ��ֶ��ԣ������ٶ��Ƚ����ƣ��������С����պ�֤ȯ��ҵ�Ӻ�۵ĽǶ��������й����¼���ѧϰʵʩ�ۺϽ��ڼ�ܾ߱�һ���ľ��ý��ڻ�����

����

�й���Ҫ����Ϊ���ļ�ܻ��������й���ͳ�IJ��Žṹ�ͽ��ڼ�������ܵ���ս���б�Ҫ�������ۺ��Խ��ڼ��ת�䣬����ʵ�ֹ���ͳһ���Է���Ϊ�������ۺϽ��ڼ�ܻ��ơ�

�����ӽ��ڸĸ��ʵ������������г��еĽ��ڻ����ƺ��ɻ�ҵ��Ӫ��ĿǰҲ�����š����ƽ���Ȼ����ڽ��л�ҵ��Ӫ���Ե�ʵ����ͬʱҲ��Խ��Խ��Ľ���ʵ�����ϳɽϴ�Ľ�����ҵ����Ⱥ�塣�ĸ���һ�������Ĵ��¹��̣�����ζ�Ž��ڻ���Ҳ�費�ϱ仯����ͳ�IJ��Žṹ�ͽ��ڼ�������ܵ���ս���б�Ҫ�������ۺ��Խ��ڼ��ת�䣬����ʵ�ֹ���ͳһ���Է���Ϊ�������ۺϽ��ڼ�ܻ��ơ��й���ȥ��20-30��Ľ��ڽṹ�仯��ҲҪ��ĸ�����ڼ����ϵ�����ȣ����ڼ��������Ҫ����Ӧ��ҵ��Ӫ�Ļ��

�����;��Թ�ģ���ԣ��й��������ʲ��ڹ�ȥ��30�꼱�����ӡ������ڻ����ڷ�չ����ģ��������Ҳ��һ���̶��ϻ��ۡ��¼����ѳ�Ϊһ���ܺõ����ӣ�����һ������Ϊ���ļ�ܷ����������迼�ǵ����н��ڻ����ķ��ռ�ܿ�ܡ�

��������й�Ҫ��߽��ڼ��Ч�ʣ�Ҳ��Ҫ��ȡ����Ϊ���ļ�ܻ��ơ����������£�����Ϊ���ļ�����̿��ܰ������¼����Σ�

����a����ܻ���Ӧ�ռ���������ڻ����ͽ�����ϵ�ķ���ˮƽ��صĿ�����Ϣ��

����b����ܻ��������ռ�����Ϣ�Խ��ڻ������г����ķ���������������һά�ij��������������������ѧϰ�¼��µ�CRAFT��ά������������

����c����ܻ����������ڣ�ͨ�����dz������꣩�ļල�ƻ����üƻ���ȷ��ͨ�����ֳ����ֳ��������ȷ��ע�ķ������߷�������ȵͷ������õ���ΪƵ���㷺�Ĺ�ע��

����d����ܻ������趽���г�������߷��չ���ˮƽ�����Ҫ����ڻ������ٷ����ʲ����������ʱ�ˮƽ�����Ƶķ���������ÿ�����һ�Ρ�

����

���ɵ�ͳһ���ۺϽ��ڼ��ģʽ���������й����ڷ�չˮƽ�͵�ǰ�Ľ��ڼ����״�����á��ݿ��Ʒ���ֱ��ת����ۺϽ��ڼ�ܵ��ƶȰ��ſ��ܻᵼ�½�����ϵ�ľ�Ħ����

�����¼����ڹ�ȥ40������ʱ����ʵʩ�ۺϽ��ڼ�ܵijɹ����ѳ�һ���ܺõ����ӡ�Ȼ���������й����ڷ�չˮƽ�͵�ǰ�Ľ��ڼ����״�����á��ݿ��Ʒ���ֱ��ת����ۺϽ��ڼ�ܵ��ƶȰ��ſ��ܻᵼ�½�����ϵ�ľ�Ħ����

������ˣ��������һ��ѭ���ķ�ʽ�������ۺ��Խ��ڼ�ܻ��ơ��������ڹ���Ժ��ֱ�����������棩������ֱ���쵼�½������ڼ��Э��ίԱ�ᣬ�Դ˼�������ᡢ֤���ͱ����֮���Э����ܡ�

�����µ��ۺ��Խ��ڼ��Э��ίԱ����Ը��ݼ�ܶ������������֯�䲿�ţ��Ը���Э�����ڼ�ܻ������ӱ����Ͻ�������»������ϲ�������ְ�ܣ��淶�ල������Ĺ���ͷ��档

����������������ίԱ���Ŀ����������еļ�ܻ������ۺ�������һ����ͬ�ļ�ܻ��������ܵõ��˸Ľ�����һ�ν��Ǹ�������һ�廯���̡����գ�����µ��ۺ��Խ��ڼ��Э��ίԱ�Ὣת��Ϊ����ͳһ���ۺϽ��ڼ�ܻ�����

����������ԭ��Ϊ����Σ��ʱ���ۺϽ��ڼ�ܵ���ս���¼��¾�����й�ʵ����������ϵ�й��������Ͻ�˾�������ϱ��չɷ�����˾���ܲã���Ƹ�������ݲ�������ѧ�о�Ա��������������ѧԺ���ҫѧ�ߣ���10�������С�֤ȯ�����С������Ĵ��������֧����ҵ�ľ�Ӫ�����������飬Ҳ���й�ĿǰΩһ���ι��Ĵ���ҵ�߹ܵ���ʿ��������ۻ�����С�����Ħ����ͨ���š��¼��½��ڹ����ֹ�ְ��������

�˲���)

�˲���)

����˵�������а�