����ծȯ�����ȶ�������˹��Bill Gross�������µ�Ͷ��չ���в����ˡ������Է��١������ۣ���ƪ��������ǰ��������ϯ����˹��1996���һ�����⣺

�������������������֪�������Է����Ѿ����ȵ��������ʲ���ֵ�أ���

��������˹����仰˵��1996�꣬���ڿ�����ʱ���ǹ�Ʊ�г������൱���Ե�һ��ʱ�䡣3-4��֮�Ƽ�����ĭ�ſ�ʼ���͡�����ڶԹ��ж��ۡ��������Ӻ���Ϊѹ�����ʵĵ��ǣ���ʱ������������ع��ľ���������ͨ�����ͣ����Ը���˹�˵�ʱ���ⷬ��������ȫ��Ĺ㷺��ע�������ں������ء�ϯ�յ��˶��á������Է��١���Ϊ�Լ���������

��������˹�˷����ⷬ��֮���г������˼����ش�ġ������ԡ�ʱ�ڣ�1998��������Σ����2000��Ƽ�����ĭ�Լ�2007��Ĵδ�Σ����������Щ������Ͷ���߶��г����κη紵�ݶ����쳣���衣����������Ƹ����������������ӣ�����Chuck Prince���Ե��赸�����ɣ���Խ�ӽ�����Խ�ã����㵱ǰȫ����ʲ�������˾������̤�ա�

������ʮ����֮���ڽ���2�µ�һ���ݽ��У�����������һλ��Ա�ٶ������������⡣����������Jeremy Stein�ʵ�������ʲô���ص�������ҵծ�г����ȵľ��棿Ϊʲô�е�ʱ���г���ʧ�⣿���������֪�������Է����Ѿ����ȵ��������ʲ���ֵ�أ���

������Ϊ���������Ļش�����������ؼ��裬ֻҪͨ��ˮƽ�����Եģ���δ����������ǰ���ӽ���ʷˮƽ����ô�ʲ��۸�ķ��ٶ��ھ���������Ӱ����Ǽ�ӵġ���Խ�С�ġ�

��������������Jeremy Stein��������Ҫ�������£���Ҳ������PIMCO�Ľ��顣�����1-10�ֵ��������ж�Ŀǰ�ʲ��۸�ġ������ԡ��̶ȣ����ǿ��ܻ����6�ֵ�������������Ϊ��̶Ȼ������С�Stein���������ij����������������ҵծ������Ҫ�����ɻ���Ͷ���ߵľ����ƶ��ģ������Ǽ�ͥͶ���ߡ��ڹ����������ETF���߹�ͬ�����ʱ����Ͷ����ͨ������ȵط����Ի������ǣ������ܹ�Ӱ���������ծȯ�Լ�Ͷ�ʼ���ҵծ������ծȯ�������ǹ�ծ��Ʒ��Ͷ���ߣ��������С����չ�˾�����Ͻ�ȵȴ��ͻ���Ͷ���ߡ�

����Stein��ָ������������ѧRobin Greenwood��Samuel Hanson���о���������Ȼ�Ŵ�Ϣ����һ���Ƚ���Ч��ָ��ָ�꣬��������ծ�������������������Ƿ�����������һ����Ϊ���ŵ�ָ�ꡣ����������ծȯ�и�������ծȯ�ķݶ����ӣ��Ϳ�����ζ��δ����ҵծ�Ļر����н��͵����ơ��������Ž���������Ƴ³����Լ���ܹ���ĸı䣬����Ͷ���߸��п��ܴٳ��г��ķ���������Ի���չ��Stein������Ҫ���ǣ����һЩ������ʾ������Խ��Խ��ؿ�������˾ծ�г����������൱�������������ʵ�Ͷ������

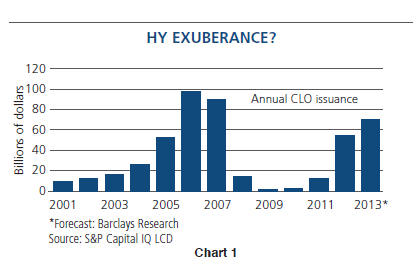

������ʵ�ϣ�ȥ��Ͷ���߹����˳���1000����Ԫ������ծ�ܸ˴���Ʊ�ݣ���һˮƽ����������2006����2007����ˮƽ����ͼ��ʾ����ʮ������CLO�������仯�����Ƿ���ζ������ծ�г��ġ������Է��١���

����

����PIMCOͬ��Stein���ݽ��е��ܽ

������ҵծ������ծĿǰ��ȷ������Щ�����Է��ٵĶ�������ĿǰϢ���խ����˾�����ʴ��ڷ�ֵˮƽ�����½��Ŀռ䣬������״����Ȼ��������Ȼ���Ⲣ����ζ��Ͷ����Ӧ����������еĸ����ʲ�����ֻ�ǰ�ʾ����λ���Ļر��ʿ��ܲ��᳤ʱ�������ȥ��5-6%�Ļر��ʿ����Ǽ���δ��ΥԼ���ؽ��е����Ľ���������п��ܵĽ��������ծ���������½���3-4%��

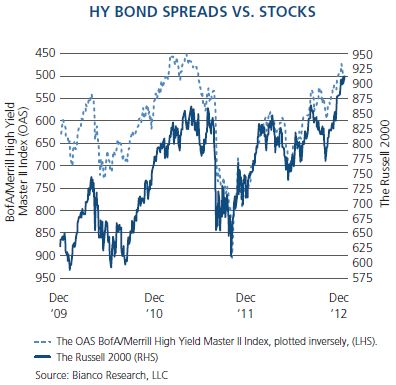

��������������̸һ�¹�Ʊ���ۡ��Ȱ����о���˾��Bianco��Jim Bianco��������ʷ�ϵ�һЩ����ԣ���ָ�������ÿ��ĸ�����ծȯ��˾ծȯ�ķ���ʵ���Ͼ��൱�ڵͱ������ͷ��գ��Ĺ�Ʊ����ͼ��ʾ��������ծȯϢ���Ʊ�۸�֮�����Ե�����ԣ�

�����ܽ���ԣ���Ʊ�г�������������ծȯ�۸�䶯�����߷���������������ծȯ�۸�����Ź�Ʊ�г��䶯������ծ�г�������Ϣ����խ�����ܻ�����Ź����й�Ʊ������۵Ľ��ͣ�Ҳ����ζ��δ�����п��ܲ������ǰ��ʱ��ķ��١���ȥ�����У��г����������ܵ��˹�����������ɣ�QE����Ӱ�죬�����һ������ֹͣ�����ִ̼����߾�����Ȼƣ������ôͶ���߾�Ӧ�ñ��ֽ�����

������Ϊ�롰�����Է��١��ĺ�Ӧ��PIMCO��Ϊ����Ŀǰ״����Ϊȷ�е�˵���ǡ������º͡�������ζ��Ͷ����Ӧ�ý��ͻر�Ԥ�ڣ���Ҳ������Ͷ�ʡ�

�������ߣ��ų���Դ�����ּ���)

�˲���)

�˲���)

����˵�������а�