����֤ȯʱ������ ����Ȼ

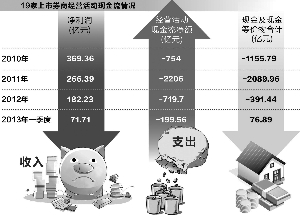

��������ȯ�����廼�����ʽ�֢��ͳ��������ʾ��19������ȯ��2010�ꡫ2012�꾭Ӫ��ֽ�����������3��Ϊ�������ֱ�Ϊ-754��Ԫ��-2206��Ԫ��-719.7��Ԫ��������һ���ȵ������������ֹۡ��Դˣ�ҵ����ʿ��ʾ����������ȯ

��ع�˾��Ʊ����

![]()

�̽�������֧��ƽ�����¡�

������֧��ƽ��

������Wind��Ѷͳ�ƣ�19������ȯ�̾�Ӫ��ֽ�����������3��Ϊ������2010�ꡫ2012��ֱ�Ϊ-754��Ԫ��-2206��Ԫ��-719.7��Ԫ��������17�Ҿ�Ӫ��������ֽ�������Ϊ��ֵ������2013�꣬һ���ȵ�����Բ����ֹۣ�����ȯ�̺ϼƾ�Ӫ��ֽ���������Ϊ������Ϊ-199.56��Ԫ����ȥ��ͬ����Ϊ303.78��Ԫ������������һ������11������ȯ�̾�Ӫ��������ֽ�������Ϊ��ֵ�����������ȥ��ȫ�������������ơ�

�������⣬ȯ�������Խ��Ų��������ھ�Ӫ��ֽ�����������Ϊ������Ͷ�ʻ�ֽ�������Ϊ�������ʻ�ֽ�������Ҳ�����롣19��ȯ��2010�ꡫ2012���ֽ��ֽ�ȼ���ϼ����ֱ�Ϊ-1155.79��Ԫ��-2089.96��Ԫ��-391.44��Ԫ��������һ���ȵ������δ�Ĺۣ�19������ȯ���ֽ��ֽ�ȼ��ᄏ����Ϊ76.89��Ԫ��ͬ�ȼ���204.97��Ԫ��

�����������������һλҵ����ʿ�ƣ���Ӫ��ֽ���Ϊ������˵����˾��֧��ƽ�⣬��ζ��������Ǯû�л��Ķࡣ

�������ʲ��������ߵ�

������ȯ�̾��ʲ������ʲ����Ǿ��ʱ����������ĵĸ���ԭ��һλ��Ը������ҵ����ʿ��ʾ������ȥ�꿪բ�Ķ����ҵ����Ҫ�ϴ��ʱ�Ͷ�룬��ˣ�ȯ��δ�������ʱ�����ѹ���ϴ�������δ����ȯ�̡�

������

����֤ȯ����ʦ������ƣ��������ϵ��ʱ���ȱ���ܵ�ǰ�ʱ���ܰ취��Ӱ�졣��������ع涨��ȯ�̵ľ��ʱ��뾻�ʲ��ı������õ���40%�������ȯ�������ӹ�˾����Ͷ�ʽ��Ӿ��ʱ��пۼ��������ɻ�����ȯ�̾��ʱ���

�����������ʾ��ȯ�̵ľ��ʱ��뾻�ʲ��ı������õ���40%�Ĺ涨����Լ��֤ȯ��˾���г����չ�����Сȯ������չ������ڻ���˾֮��Ļ������Ծ��ʱ����кܴ����ģ����չ������ʲ�ʵ����Ҳ�ڴ���Ч�档��

�������й�֤ȯҵЭ�ṫ������ͳ�ƣ�ȯ�̾��ʱ���2008���������������ͷ��2009��ȯ��ȫ��ҵ���ʱ���Ϊ3819.5��Ԫ��ͬ������31%��2010�ꡫ2012�꣬�ҹ�֤ȯ��˾���ʱ���4319.2��Ԫ���������4970.99��Ԫ��

����Ȼ����������֤ȯ��ҵ���ʱ��Ľڽ����������ʲ�������ȴ�����½���ƽ�����ʲ������ʴ�2009���24.42%���꽵��2012���5.65%��2012������ݽ�2009�꽵�����߳ɶࡣ����������������ȯ�̵�������иĹۣ�һ���ȸ�������ƽ����ȥ��ͬ�ڵ�1.7%������2.02%�������������֤ȯ��ҵ��Ӱ�����ޡ�

����������˵ȯ����������Ϊ�˴��·�չ������˵��ȯ��Ϊ���߳����ھ�����������չ��������������������һ��ȯ�̸߹ܱ�ʾ��

�������ߣ�����Ȼ

�˲���)

�˲���)

����˵�������а�