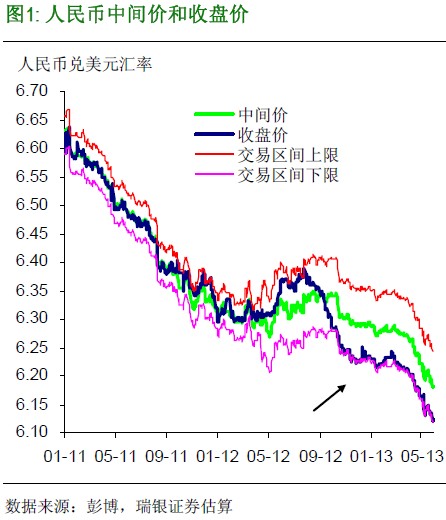

������������Ҷ���Ԫ����ֵ��ͷʮ�����ԡ������Ԫ����Ԫ�����ֵ���������������ҷ���������ȥ������������һ���ȴ�����ȶ���һ��������5��28�գ���Ԫ��������м������6.1818�������ٴδ������ս�������������һ�����ڹ�ȥ6������Ƶ����������ͼ1������4������������Ҷ���Ԫ��ֵԼ1.4%��������Ҫ���ҵı䶯������Ȳ������ȴ�Ѿ�����2012��ȫ����ֵ���ȣ����������������ҵ������γ������Աȡ�

����

�����Ϊʲô��ֵ������

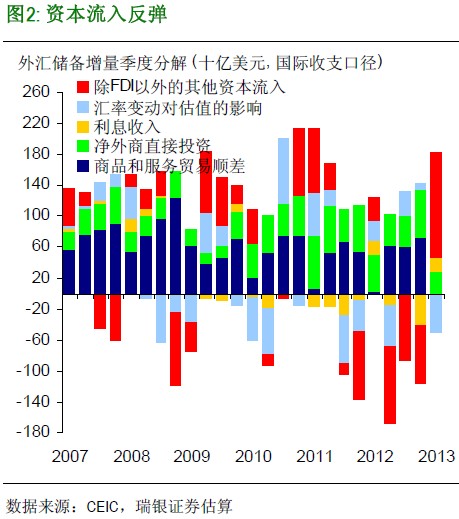

һ���Ĵ��Ǵ��ģ��������������γ�����ֵѹ��������2013��һ���ȣ��й��ٷ���㴢������1570����Ԫ�����˷ǽ��״����ʲ���ֵ�䶯��������2012��ȫ���987����Ԫ��4�·����ռ��Ҳ��������659����Ԫ��2013��һ����ó��˳���ܶ��ȥ��ͬ������426����Ԫ�����ڽ���½����۳�����ߵ�������е��������ǹ���һ����ó��˳���Ϊ24����Ԫ���෴������ۻ���Ҫ�����ʱ����룬�������в��������ڻ���ó��¡�����ߵij������ݽ��е�������μ�����֮ǰ���ڳ������ݵı��棬��4�½���������˫˫ǿ��Ԥ�ڡ��������ǹ������ǰ4���·�ֱ��Ͷ�ʵ��ʱ������ܼƳ���1500����Ԫ����ͼ2����

���������������ǣ��ڶ��������Ҷ���Ԫ���ֱ�ֵ������£�Ϊʲô���������й�����ȴ����������м�۳����ȶ�����ֵ��

�����Ͼ����й���ȥҲ�������ִ��ģ������룬��������м�۲�û�������������г��ϵ���ֵѹ�����ڵ�ǰ���ھ�������ƣ�������⾭�ø��շ����ı����£��ȶ�����Կ��ٵ���ֵ��4�³�������ֵ����������ԼΪ8%���������г������ߺ;���ѧ�Ҹе���Ϊ���⡣

����Ŀǰ�г��ϴ������ɹ����й�Ϊ�������������ֵ�����ۣ���1�������ƶȵĽ�һ���ĸ�Ӧ�������г��������Ӹ������ã�������Ŀǰ��״������2����ֵ�������ͷŲ����г�ѹ����������δ�����н�һ��������������ʲ������ϴ��������������ޣ���3����ֵ������������ս���뾭�öԻ�(SED)֮ǰת���������������һ��ʵ����������Ҹ���Ҫ���ǣ�Ϊδ�����ܵı�ֵӮ�ÿռ䣻��4����������Ҫ���ұ���ƣ��������£�һ����ǿ�ƵĻ��ҽ��������ƽ�����ҹ��ʻ���

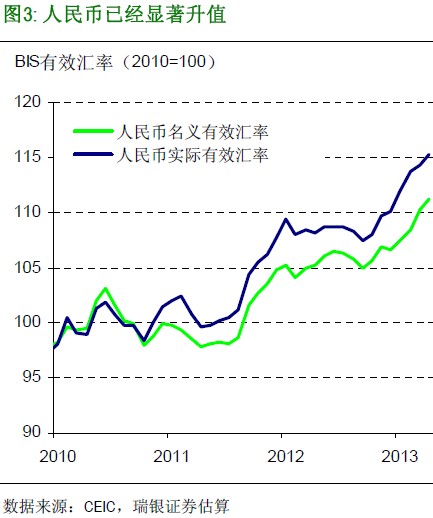

�������ڣ�1�������ȷʵ��ˣ���ô��һ�뷨ֵ��������������ȫ�����ӻ��ʵ��Բ�����ǿ�г��ڻ����γɻ����е����á����Ǵ��ⷽ������������������м�۵���������ڳ������г���ֵѹ����˵��Ȼʮ���ºͣ���ӳ����һ��ֵ��Ȼ����������ǿ�Ŀ��ƺ�ָ��֮�¡��������صķ�ʽ�ڵ�ǰ�Ļ����µ�Ȼ��������ȫ����Ҫ���н��еĶ������������Ѿ����������Գ���г��������������г������γ���ֵѹ���������侺�����ͳ��ڲ�������Ӱ�졣���й����ԣ�����Ŀǰ�����˻�˳���ռGDP��2%���ӻ����ľ����ʻ�ƽ��Ƕ���˵������һ����Ѿ������ڴ������ͬʱ����ó��Ȩ�������ʵ�ʻ�����ֵ����Ҳ�ѳ���12%����ͼ3������һ��Ӧ���ܹ��������ʱ��������µĽ�һ����ֵѹ������Ŀǰ���ܲ����Ǽ����г������������á�ѹ�����ھ��û���������ʱ�����Ͼ�Ŀǰ�����г����Ƿ��ᆳ�������������Ҫ��ȡ�������ʺ������������ߡ�����ǽ������ྭ�����ǿ���ʱ������Լ���������ֵѹ������Ҫԭ��֮һ���������ı����£��й���������������г�ѹ��֮����ֵ�ľ���ȷʵ��ͬѰ����

�������ڣ�2��������������������Ϊ���ʴ���һ���ض��ġ���ȷ�������⡱��ˮƽ������һˮƽ���г�ѹ�����õ���ȫƽ�⡣���ҵ��ǣ���������²�����ˡ��෴�������г�����������������������Ԥ��Ҳͨ����������ʵ�֡�����й��������������䣨�����й��������н��ڱ�̬��������Ӧ��ȡ�����ж�����ʹ������г�����֮�⡣����������һ������������������ҳ����ȶ�����ֵ�������ֻ���ʹ�����ʱ����룬�Ӷ����Ӷ��Ǽ�������ҵ���ֵѹ����

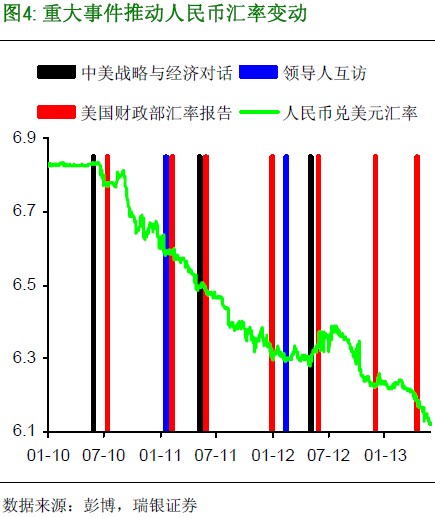

�������ڣ�3������������֤ʵ�����г��²��ش��¼��������ƶ�����һ��ʱ䶯����ͼ4���������һ���۳�������ô�������������Ӧ�ñ���Ϊս���Ե����������������������ٴΣ����ڵ�ǰ��������ƣ���Լ�����ó��Ȩ�������ʵ�ʻ����Ѿ���ֵ����12%������ȷʵ��Ϊ����ҽ�һ����ֵ�Ŀռ����ޡ�

�������ڣ�4������Ҳ����������ŷ������ۡ����ȣ��ӿ��ƽ�����ҹ��ʻ���������ô���û�������ŷ����۾ݣ�����ͨ������Ϊ��������Ȼ��Ŀ�ꡣ��Σ����ڹ��ڽ����г�Ƿ������ʴ��ڹ��ƺͻ����ܵ����ܹ������ƶ�����ҹ��ʻ����ܻ�ٽ�Ͷ�����ʱ����룬������ں�����߲������Ӹ��ӡ�ͨ���������ֵ����������˳��к�ʹ������ҵ���Ȥ���⿴��ȥ�DZ�ĩ���õ�������

��������֮��

���ǶԽ�������ҵij�����ֵ�е�������������϶������۳����Ļ�����ô������Ϊ

������������ͼ�����Ǻõģ���ʱ�����ܲ������������⣬���δ�������������ھٴ룬��ô�ʱ�������ܻ��һ�����ӣ��Ӷ��Ӵ��������ֵѹ�����ⷴ�������ܻ��ӳ�����һ��ʸĸ�����������ֵ���ȳ���Ԥ�ڡ����ǵ�����ó��Ȩ�������ʵ�ʻ����Ѿ�������ֵ�����Ҽ�ʹ����Ҷ���Ԫ������ֵ��Ҳ�������Ÿ�����Ԫ���������ҽ�һ������ֵѹ����������Ϊδ�������������ֵ�ռ����ޣ�����������£���������ҵ����ƿ�����Ҫ����Ϊ����Ҫ�����¼�������������֮ǰ��ս���Ե��������һ����ǿ�Ŀռ�����

����������ά����Ԫ��������м�۵�2013�����6.2���ҵ�Ԥ�⡣���������ǵ�����������Ҫ������ƶ������г������ʱ���Ŀ���ŵ���Ը��������ΪĿǰ�Ļ���Ԥ�����һ�������з��գ������������ʱ���������ֵ���ȿ��ܱ�����ĿǰԤ��ĸ�1-2%��

����Ϊ����������Լ��ϯ����ѧ�ң���־��,CFA�������ž���ѧ�ң��̾���Ϊ�����о�����

�������ߣ�����

����˵�������а�