�������� ���� ���ڱ���

����6��6�գ��Ϻ����м�ͬҵ��Ÿ�ҹ����ͻ��136�����㣬7������231�����㣬�̶�����վ��8.29%�ĸ�λ������2008��������¼�¼��

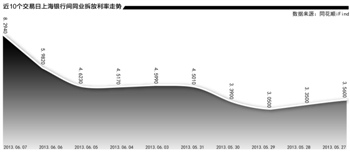

����5������Shibor����һֱ�ڻ������������������յġ�������ȴ����ʷ�������ο���ʱ���Ͽ�������ĩ�������ڽ��㡰��

��ع�˾��Ʊ����

![]()

�ˡ����ء�

�����г���Ϊ�����м��г����֡�Ǯ�ġ������������ռ���½��������Ӷ��ؼ���������¡��������յġ��������������ɴ˽��͡�ר�ҷ��������ԭ�����ڼ�ܲ��źŴ��ݻ���ʧ�飬�����ռ����Ӵ�ĵ��£����ƻ�����Ϊ��Ҫ��

�������ҵ�Ԥ��

���������ۻ��Ƴ������⣬��Ҷ��е㲻֪���롣�����գ�����һ�������ʽ���Ա�Լ���˵��5������Shibor���߸ߴ�Ҷ���Ԥ�ڣ����������յ����������������������ΥԼ���ŵ�Ӱ�졣��

����6�գ��г����������в��ϻ��������ԣ��������г����ʽ��ȱ������ͬҵ���׳�����ʮ��Ԫ��ΥԼ��ͬ�գ�ũҵ��չ���н���ծ�������ꡣ

����

��ҵ������ϯ����ѧ��³��ί���ܱ����ɷ�ʱ��ʾ���ʽ��ȱ�����ռ�����������йأ���Shibor���춯����Դ�Խ��ڻ������ҵ�Ԥ�ڡ�

��������������г�ƽ�ȣ���Ҷ���Ϊ���ø��ղ����ԣ����Ҳ����ս������ԼӸܸˡ���³��ί˵��������������������ˡ������г����������Ե��ڹ��ߡ���SLO���͡���������������SLF�������ڵ��ڶ����ʽ�����ƽͻ���¼���ɵIJ����������ڻ�����ӡ���ǡ���ͷ���˿��������н衱��

������5�����ʽ���һ·�߽������в����ڹ����г����������ԣ������˿���Ԥ�ڣ�SLO��SLF�����Ƴ�����6����δʹ�ù�������ͷһ����4�·�M2��������ҹ�Ӧ�������ٴﵽ16%��ԭ����ܲ�������ġ���

����ǰ������ԱҲ��ʾ�����Ƚ����Ŀھ���δ�ı䣬������ȴ�ɿ������ʹ��������ͷ�ԡ����ֻ�����̬���Խ��۸��γ��Ŷ���³��ί��Ϊ�����м��г�����ҡ��������ڼ���Ҳ��ԭ��֮һ����һ����д������ʽ����������������ǽ��뷽��������д���һ��Ǯ���ʽ����ϾͶ�ȱ�ˡ���

������������ҩ���ǣ�����Ӧ���ܹ����г�����Ƶ�ʣ��ֲ��г��ṹ�IJ�ƽ�⣻�������γ�һ�������г�������ָ�꣬��ý��ڻ������β���������ͼ�����г������춯��Ӧ�������Ƴ�SLO��SLF��������ƽ��������ά�������г��ȶ��ĽǶȿ��ǣ�Ӧ�������������ѿ���ڣ�������Կ�����ȷ�涨���������������Խ��ſ��ܵ��½���ΥԼ���ͱ�����������֧��������еķ�����������Ա�����������Խ���ͨ��������ŵ����ЧӦ������ȫ�г�����Ȼ��֧�������ҹ���롢��Ӧ���ܷ�Ϣ��

���������ռ����Ȼ�����ǻ���Ͷ�ŵ���Ҫ������δ�����ʲ����Ӵ������Թ������Ѷ�Խ��Խ�ߣ��������ߴ������Ʒdz����ȡ���³��ί˵��

��������ȥ�ܸˣ�

����һ����������ʹ�ģ�����������˻������ڡ��ʽ�����ɡ���ӡ�����5����Shibor��ҹ���ʵ��Ȳ�������˵�����������ˡ�

����ҵ����ʿ��������Ҫԭ�������ռ���½���ܾ�20������������ҵ�������ҵ��ĸܸ��ʣ���������и�����㣬���Ƕ��������������٣��õ����������֮���١�����2����4�£����ռ���¾������ӽ�3000��Ԫ���г�Ԥ��5�����ռ�����������ٵ�1000��Ԫ��

�������ࡰ�Ŷ����ء���������������ũ����Ʊ��ҵ��ļ�ܼ�ǿ������ί�ϲ���ҵծ����������Ͻɵȡ�ǰ���ʽ���Ա��ʾ�����ٶ���������ڣ��ʽ��ȱ�ij̶����Ի��⡣

�����з�����Ϊ����ܲ㡰���ӡ������߸ߣ����С�����ȥ�ܸˡ�֮�⡣

����2013�������ʽ�����Կ��ɣ����Ծ���������������������ԭ���Ǿ�����ծ����ƫ�ߣ������ʽ�ͨ��������õȷ�ʽ�������ҵ���������ҵͶ����Ը���ԡ����������塱�ڴ˼��������֡���

��֤ͨȯ����ʦ�������㣬��ǰ��ҵ���Ÿ�ծ��GDP�ӽ�120%�����ֲ��ܹ�ʣ�����ڲ��Ÿ�ծ��GDP�ӽ�90%������Ϊ����ҵ��ı���ʽ����������ȱ���㹻�ļ�أ����½��ڷ��յ�������

��������������Σ��������ԭ���Ǿ���ͽ��ڲ��Ÿ�ծ�ʹ��ߣ����侭�ø��յijɹ�����Ҳ�������������ųɹ������˸ܸ��ʡ�����й�����Ҫ�Ľ�����塣������˵�����������鿴����ȥ�ܸˡ����ڻ�����ʽ�ɱ��������������������������½����ɱ������ڻ��䡣

�������ߣ�����

����˵�������а�