���������������£������ο���

����1���г��ܳ��ܶ�����ĭ

������������ʱ��������ĭ�����г�����̫����ĭʱ���г�������̱����

����ֱ�澭��Σ�������Ͽ˲��ò����г�ע�������ԣ����ǣ�ע����������ԣ�������������뵱�꣬����˹�˸�ж�Σ����ڷ籩��ϯ������������˹���Ѵ���̡����Ͽ˲����ص����ޡ�

�������Ų��Ͽ�ע�������ԣ�Ͷ�������û����Ƚ���������ڣ������Ѿ���ʼ���ʽ���֡���ǰ�г�������������ӣ�������Խ��Խ�٣�ѹ����Խ��Խ����ʲ��۸��������ﵽԤ�����档��������ĭ���֡�Σ��������ǰ�ף�����1994��1998��2007��һ����������Ҫ��ֹ��һ��Ϊ����ֹ�µ�Σ������Ҫ���������ԡ�����QE��

����2����������̯��

����QE�����ܳ���������ĩ�գ�����Ҫ��һ��������ͣ���������ʡ���ʱ�������������ʡ���˭��������

����QE��һ��Ⱥ�����棬���������ֶ����Խ���������ȥ��һ��QE����ͣס����Ȼ�ж��ڵ��г����ҡ��������Ͽ˵ļ����߽�ͣQE��һƬ�����У���ŭ���г�����������Ѫ��ͷ��ijЩ����ѧ�߿���Ҳ�������ӡ���������߾�Ҫ����ʺ���Ӽ������Ĺ��������ϼ��ѡ�

���������Ͽˣ�����һ�ֿ�ʼ��QE��������QE�����ֺô������г�������ͣQE���г�û��˵ʲô����ݵ����˵Ĺ�����ֻ���ɲ��Ͽ˰�ƽ����������̯�ӡ�

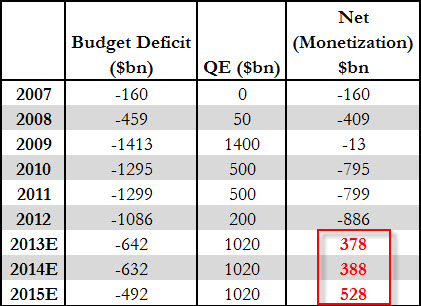

����3��QE��ծ����һ�����

�������������������Գ�����������Ⲣ�����ʡ������������ֵķ���������ʡǮ����Ǯ������ӡǮ�����ִ�š���������������ˣ���������ǰ���㡣Ψһ�İ취����ӡǮ��Ҳ���Ǵ�˵�е�ծ����һ���ͨ��ӡ�������ϰ��հ�æ�е�ծ��ӡ��Խ�࣬ʵ��ծ���Խ�٣����ֻ��������͡�

���������ǿ��������������ֵı仯������QE���ӣ������ɴ��С������Խ��Խ���ԡ�

|

�������ǣ���Զ��Ҫ���ˡ�ӡ�����ࡱ��ǰ�ᣬ�Ǿ��ǡ���֪�����������г�����֪��ʱ��Ͷ����ֻ��о������ڱ�ã��г������յ�ͨ�ͣ�����ծ�л��Ծ�ؽ��ף����г�ȫ֪ȫ��ʱ�����ò���仯���仯��ֻ�ǽڽ�������ͨ���ʣ����з�ŭ��������ڡ�

����һ���г����������࣬��������Ѹ���½����г���������ͳ������������߽�������Ч����ʱ������ʲô�������ˣ�ֻ�������г��������ģ��ۿ���Σ��������ȴ�����ߡ�

�����ܽ�

������ˣ�����QEֻ���磬�����������������磬����GDP��ʧҵ�������ҵģ��������������ؼ����ء�

�������ߣ���̴��Դ�����ּ���)

����˵�������а�