�������Ű����й�˾2013����걨�ܼ�����������ҵӭ����һ�ζ��ϰ���ҵ���ļ����̵㡣��ȥ���ܻ��������ޡ����������¼����ۣ�ҵ�������ҵ�ϰ�����ܳ��ֵġ��䳡����������������������Դ���ľƱ�����һЩ������Ӱ

��ع�˾��Ʊ����

��������ڵ���ʱ�ڵĶ��ӻ���������ҵ���ϰ������̬��Ȼ�����ܶࡣ�������ݴ���һ�����ͺ��ԣ����ܰ����й�˾�ϰ���ҵ���ձ鲻�ѣ��������ҵ�Ѿ������ҵ�仯��ȡ��Ӧ�ĵ�����ʩ��Ч�����ܻ�������ҵ���������ֳ�����

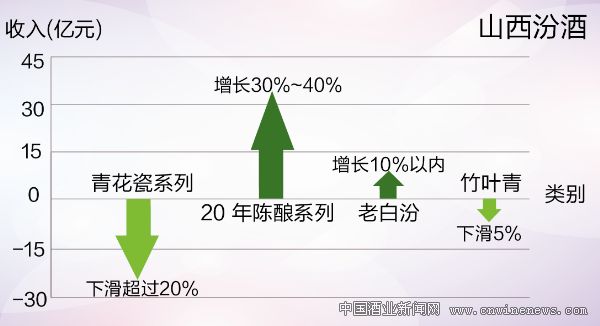

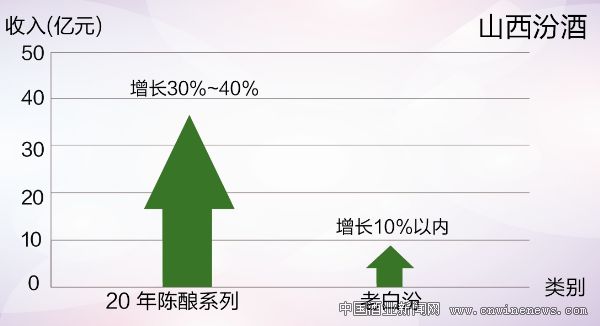

����Һ��չ��ʷ�ϵ�һ����Ҫ�ڵ㡣" align="middle" border="1" />

����Һ��չ��ʷ�ϵ�һ����Ҫ�ڵ㡣" align="middle" border="1" />����2013������Ϊę́������Һ��չ��ʷ�ϵ�һ����Ҫ�ڵ㡣

����8������Ѯ������Һ��000858��������ę́��600519���Ⱥ�2013���б���������ʾ������ę́�����ϰ���Ӫҵ����Ϊ141.28��Ԫ����ȥ��ͬ������6.51%��������Ϊ72.48��Ԫ��ͬ������3.61%�����У�����������Ϊ����ę́��2001��������������ʷ�µͣ���Ӫ������Ҳֻ����2003��ǵ�ʱ�ڣ�Ϊ���������ڶ��͡�

��������Һ�ϰ��꾻��������Ҫ����ę́��������Ϊ57.91��Ԫ����ȥ��ͬ������14.76%��Ȼ�����ϰ�������ҺӪҵ��������ͬ�������λ������Ϊ155.20��Ԫ��ͬ������3.12%��

��������������Ҳ����罫������Ϊę́������Һ�������ѵ�һ�ꡱ����������ƾ�������ݾ��ж�ę́������Һ�ѷ���Ʈҡ�ƺ���Ϊʱ���硣��Ϊ��ҵ�����ˣ���һʱ������ȣ�ę́������Һ�ڵ���ʱ�ڵ�Ӧ�Դ�ʩ��δ���������ƺ���ֵ�ù�ע��

��������������ʾ��2013 ��1�¡�6�£�ȫ����ģ���ϰ���ҵ�ۼƲ���588.90��ǧ����ͬ������9.21%�����ٳ������»�����̬�ƣ�������2012������Դ��ڽϵ�ˮƽ����1�¡�6��Ӫҵ����2402.1��Ԫ������399.1 ��Ԫ���ֱ�ͬ������10.7%��0.6%�����ٽ�ȥ��ͬ�ڷֱ��½�18.2��54.5���ٷֵ㣻��ҵë����35.4%����ȥ��ͬ���½�2.7���ٷֵ㣻Ӫҵ������16.6%����ȥ��ͬ���½�1.9���ٷֵ㡣

���������Ѿ�����������ͼ��������Ĺ����,�������ҵ�;������Dz�û�и���̫��ĺ�����Ҳ��,���Ʋ��ٿ���Ԫ�������ڵ������Ĵ��������ȫ�������ʱ��Ԥʾ����������ҵ��ʼ����������

������ҵ�ֻ�����

���������Ͻ���000568��2013 �ϰ��깫˾�ۼ�ʵ��Ӫҵ����52.56 ��Ԫ��ͬ������1.22%�����ȥ��ƽ�������»�35.9���ٷֵ㣻������18.16��Ԫ��ͬ���½�9.59%����������34.56%��ͬ���½�4.13%�����У��ߵ�����ʵ������31.18��Ԫ��ͬ���½�8.39%���е͵�����ʵ������20.14��Ԫ��ͬ������18.15%��

����ֵ��ע����ǣ��ڶ�������ҵ�ĸ��Ӫָ�����پ������ϰ����������٣��������������һ����������ת����ҵ�ƶ���Ӧ�Դ�ʩ��ʼ����Ч����

����8�µף���������й�˾2013���б��׳�¯������15�Ұƹɰ��걨�������Ծ�����ֲ�һ��˳��ũҵ��000860������������600197��������������002646���Լ��ϰɾ���600559���������ԣ������ӣ�600199�����ƹ�����000799����ˮ������600779������̨��000995���Լ����������600702���������ͬ�ȴ���»����ž�������000596������С��������

��������ҵ������ȵ����ڵĴ��£��ƹ���Ȼû�������յij����������ٶȡ��ع����ԣ��ع�������ѳ�Ϊ��ҵ�������۵㡣

�����ٽ����ҵ�����������ĸ߶˾��»���������Ʒ������������ƵƵ�����еͶ˲�Ʒ�������Ƶľ�����ֳ��ֳ����Ȼ������ơ�

��������ҵ��Ȼ���

�������������У�˳��ũҵ���ϰɾƾ��ڰ���ҵ��ӵ��������ֳҵ��

�������˽⣬��Ȼ�ܹ��ھ������ٷŻ����Ͽء��������ѡ��ȶ��ֲ������ص�Ӱ�죬����ҵ���г��������Ӽ��ң��ߵ��������½�����ҵ�������½��������Ծɱ�����Ӫҵ������������й�˾�ɶ��ľ������˫��������������������۸�����»��������ɱ�������Ӫҵ��������������й�˾�ɶ��ľ�����˫˫���ָ�������

�������ڻվƽ����ӣ�2013���ϰ��꣬�������ҵ������71.55%��ë���ʣ�Ӫ�ս�ͬ������-6.26%��������ָ��Զ��������ҩҵ�����8.82%��-21.22%�������㡣

��������ͬ������ҽҩҵ�����������ö��ԣ�����ҵӵ��70.07%��ë���ʣ���ҽҩҵ����ֻ��40.69%������ҵӯ�������ɴ˿ɼ�һ�ߡ�

������ST���Ƶ���̨��ҵ����������������Դ����Ϊ�����������ڣ���̨��ʳ��Ӫҵ�����3600��Ԫ��ë����Ϊ70.34%��ͬ�ڣ����Ѿ�ҵ��Ӫ�ղ���4��Ԫ��ë����Ϊ46.59%��

�������֤ȯ�����б���Ϊ����ҵ2013���ϰ���ʵ��Ӫҵ����553��Ԫ��ͬ������1.5%��������202��Ԫ��ͬ������3.04%����ȻӪ���뾻��������پ�������ʷ�µͣ�����ӯ������������ۺ��ࡢ�������Ρ�ũ������Ȳ�ҵ��ǿ����Ȼ���ð���ҵδ���ķ�չ���������������İƹ��ձ����Ǵ��̣�����İƹ�ҵ�����ֳ��ˡ����������족�ľ���

�������и����������ƣ�002646��30%��Ӫ���Ƿ���ƹ��ƣ�000799��Ӫ��ͬ�����59.15%Ϊ������

�������������ҵ����б��������������ܷ�ӳ��ǰ����ҵ����ʵ����.

������ǰ��15�Ұ����й�˾2013����걨��̷��������������İƹ��ձ����Ǵ��̣�����İƹ�ҵ�������ձ�Ż�������4��Ӫ��ͬ��������10%���ϣ�5��Ӫ�ո��dz��ָ�����������İ����й�˾���ֳ��ˡ����������족�ľ������и����������ƣ�002646��30%��Ӫ���Ƿ���ƹ��ƣ�000799��Ӫ��ͬ�����59.15%Ϊ������

�������������ҵ��б��������������ܷ�ӳ��ǰ����ҵ����ʵ������

�������ƴ���VSӪ�����

��������Ӫ�յĴ�����ǣ�����������Ϊ��Ҫ����ڹ�˾�����Ӵ��г�Ӫ�����ȣ��Ż���Ʒ�ṹ���е���Ʒ����ռ�����ӣ�ʡ�����۽�����ͬ�������Ͽ�ȼ������档ͬʱ����Ҫ��������ˮƽ�ij���������˾Ŀ���г���������ʹ�ù�˾��Ʒ���г������ȶ���������˾ӯ��ˮƽ�Ƚ��������Ӷ�Ӫҵ����ʵ���˽ϴ���ȵ�������

����˵�������а�