|

�������� ���� ʯ��ׯ����������

����������֪��Ӧ�Բ��ܹ�ʣ��ҵ�������ڷ��յ�һ������ս�������й�����ҵ��ϵ������Ļ��ˮ�ࡢ���������������ձ��ܵ��Ͽء�

����Ȼ�����ڲ��������ܴ�̶����صط�֧���ʹ�ͳ��ҵ�ij�����ҵ���ж��ԣ��ⳡս����������ʹ�ƺ���������Ӧ��

��ع�˾��Ʊ����

�������У��ӱ����п�Ϊ�ϵ��͵�һ������ҵ����Ҫ�ĸ��ǵ����ӱ�ʡ�������Ը�����ˮ�ࡢ�����ȹ�ʣ��ҵΪ֧���������������������ڵ���ҵҲ�������ڳ����кܳ�һ��ʱ���ڵ�ҵ���ص㣬������ȴ����ѹ�������£����ƫ��һ��ij����в��ò���һ���ӿ�ҵ��ת�ͣ�2013�꿪ʼ�����˷�Ч��������ʽ����ҵ�����Ƹĸ��ͼ��ʵ���Ե��³�Сҵ����ΪͻΧ��һ����ҩ��

������ʣ��ҵ���ѿ���ط�����

�������ںӱ�ʡ���ԣ����ܹ�ʣ����һ���»��⣬�ڴ��֡�ȥ���ܡ��Ĺ���ս�У��ӱ�ʡ��Ҫ��Ե�����Ҳʷ��ǰ���ij��أ���ǰ����������ʣ��ҵ����������ģʽ��Ȼ����Ϊ�̡�

����2012�꣬�ӱ��ֲָ���1.8�ڶ֣����ܸ��Ǵﵽ������զ���2.86�ڶ֣���Ϊ��һ���ִ�ʡ���ӱ�ʡ�ֲָ���������ʮ����λ��ȫ��֮�ס�����������ˮ�ࡢ�����������ú̿�ȣ�Ҳ���Ӻӱ�ʡ�����ġ����Ҳ�ҵ����Ϊ���IJ�ͬ�̶ȵľ�������ȫ��ת������ӹ���ɡ�

����Ȼ��ת�������������ʹҲ���ɱ�������������ڻ������ر��Ǻӱ����صij�����ҵ���С�

�����ӱ����ж��³���־ǿ�ڽ���21���;��ñ������߲ɷ�ʱ��ʾ��ȥ�����������е������������ٽ��������νϴ��ģ�ĵ�������Ҫ��Թ�ʣ��ҵ������Ҫ�������㣬һ�Ƕ������ܶ����ƽ�һ��ѹ�ͣ����ǽ��������ƹ�������֧�ֶ�������һ��������

�������Ժӱ�ʡ�ڵIJ�ҵ������״������һЩ��ߺ��ܡ�����Ⱦ��ҵ���ɱ����Ҫ��Թ�ͣ��ת�����Dz����Ǹ�����ˮ��Dz�������ҵ����Ȼ������ʣ����������ȫ��������������ǵ�˼·��ѡȡ���Һ�����ҵ�����ƵĽ����Ŵ�������������ҵ�㲻�ٲ��롣��

������Щ���ܹ�ʣ��ҵ����������뾭Ӫ�������������Լ���ʼ����ڻ����������ر��ڲ��ܹ�ʣ��ҵ���ѵļ��������������л��������ձ龭����һ���Ŵ���ȫ��

�������պӱ����з����˵��������һ�ִ����ս�и���Ŀǰ������δ�ܵ�����Ӱ�죬2013��û���γ��µĴ������ø�����ҵ��˵���ӱ����и���������ҵ���δ���ֲ�����������ز�ҵ�н���ó���ֹ�һ��������Ŀǰ���ڻ���С�

��������־ǿ�������������ڴ�����������һ�ʷ��մ���Ҳ������Դ��ʡ�ڵļ�����ʣ��ҵ�������ൺһ�ҷ�֯��ҵ4000��Ĵ�����˽⣬�����ҵĿǰ�������������̣�ծȨ�˰���7-8�����С�

����������������˾�����̣�����ȫ���ջش�ǰ��ʵ��ϵһ����ҵ�IJ�������ӱ���������IJ����ʴ�֮ǰ��0.5%��һ���½���0.38%��

������ҵ���ĸ�����Ȩȫ���·�

����������û��̫��Ϊ�ط���ʣ���ܡ����IJ�ʹ��ѵ������һ����ս��ǰ��ת��ѹ��Ҳ���ƺӱ����в��ò����ٴ�������������ҵ��ģ�ͺ�·����

�������³���־ǿ���뷨����Ҫ�ķ�����������һ���ڹ�˾ҵ�֣����Ϻӱ�ʡ���صIJ�ҵ�ص㣬���ص�����������Ѻ��͡���ҵ����������Ȩ��Ѻ���ʺͺ�ͬ�����������ʡ�Ŀǰ������ҵ��������ҵ����������δ��ʽ��չ�������˽⣬��һ���Ŵ�ģʽ��������������ͬ����ʼ���Խ��롣

�������ǽ�һ���³�Сҵ��������ʱ����ĵ�С��ҵ������б��2013�꣬�ӱ�����Ҳ������ҵ���ĸ��ʼ��С��ҵ���ڷ�������תΪ��������ҵ����������һ��Ȩ���·š�

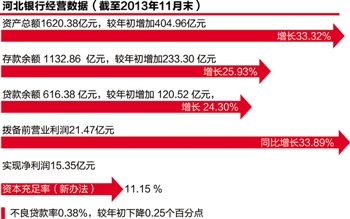

�������ݺӱ����з����ṩ��������Ϣ������2013��11��ĩ��ȫ�д������ 616.38��Ԫ������С��ҵ�������Ϊ420.58��Ԫ��ռ��Լ68.23%�����У�С��ҵ�������Ϊ 204.24��Ԫ��ռ��Լ33%��

�������żܹ����棬�������н���С��ҵ���ڷ������ģ�������ҵ���Ƽܹ���������ģʽ�������Ʒ֧�ֲ������չ��������г�Ӫ�������ۺϹ������ĸ��������š��ڷ������������ģ���ͻ���������Ʒ���������վ��������������������Լ��ۺ����ڼ�����Ҫ��λ���������ܾ��������ܾ���������������

���������Сҵ��ͨ���ɷ����Ľ��в����������Ŵ�ҵ��ʵ��AB�ǵ�����ƣ�A��Ϊ�ͻ�������B��Ϊ���վ���������Эͬƽ����ҵ����ͬ���з��յ��顣

������������֧����Сҵ��ͻ���Դ�������Ƽ�����������������Ҳ����������ɣ���������ҵ�������У���֧��ҵ����Ա���ɵ���A�ǣ�Ҳ���ǿͻ�������ɫ������Ҫ������ĵķ��վ�����ͬ���һ��ҵ���������ҵ��Ҳ��Ҫ����С��ҵ���ڷ������Ľ���������

��������Ȩ���棬�����г���С��ҵ���������ܾ�������ת��Ȩ��ֻҪ����С�����ҵ��������ҵ���ڲ�������������������걨����С��ҵ��������Ҳ�ɸ��ݸ������IJ�ͬ�ķ��տ�����������ת��Ȩ���˺�Сҵ�����ڸ��ط��������������С���ַ��սϸ�ҵ������Ҫ��С��ҵ���ڷ����������������

�������ڷ����IJ��棬����Ȩ���Կɽ�һ���·ţ�ͨ��������ںӱ����У�һ���Ŵ�ҵ����Ҫͨ�����������������������������ʵ��������������ܾ����ɶ�ҵ����Ա��һ����ת��Ȩ���ѡ���������ᡱ������ǩ���͡�˫ǩ��������������ڽ�Ϊ��ҵ���һ�������������̣�����Ч�ʣ�����浥��Ѻ��ծ��Ѻ��ҵ���˾Ϳ����������

������Ȧ����������

������С��ҵ���ص㷽�棬�ӱ�����Ҳ��ȡ�˺������Ȳ�����С�������Ƶ�˼·����ΪĿ��������һȦһ����������Ȧ����ҵ���Ͳ�ҵ�ۼ���Ϊ�ص�����������š�

�����ڴ��ʽ�ϣ����ڷ��տ��ǣ����������ô����ѱ�������С������

�������Ÿ��������ܼ�ͻΧС�г�����һЩ�ط���ɫ��ҵ�ľۼ�������ȦСҵ��ľ���ѹ��Ҳ����������ҡ�

�����úӱ������а�������׳���˵��������������ĺ�ԭ���Ͻ������Ĺ�����ȫ����������������ء��ݲ���ȫͳ�ƣ����̾����ܱ�ר��Ϊ�������ṩ���ڷ�������з�֧���������ʹﵽʮ�ҡ�

�������˽⣬Ŀǰ�����������̻��ܴ������Ϊ25��-30�ڣ��������������������������20�ڡ���������10�ڡ��ӱ�����10�ڡ�����8�ڡ�ũ��10�ڡ�����4.3���ڡ�

������ֵ��һ����ǣ��������л������ѣ�����һ��Ȧ�ľ���״��ȴ������Ԥ��㼤�ң��������л�����ȡ�����ƵĴ������ģʽ�������̳��Ŀ����̺͵����ز��ļ��ŷ�¡��̩��ʵҵ�����ṩ�������

������¡��̩�ͷ���Ҳר�ų����˽��ڷ��Խ��̻���������30���˵��Ŷӷֱ�ԽӲ�ͬ���У������̻��ľ�����������в�ͬ���Ŵ����ߺͷſ����̽���ƥ�䡣

����¡��̩�ͽ��ڷ�����ظ����˽��ܣ���Ϊ���̳����̻��ṩ����������У����еķſ��ٶ���쵫��Ƚ�С�����еijɱ��Եͣ�Ϊ���ϸ�20%��������Ȩ����ʡ�к����̽�����������������ڳɱ�����Ⱥͷſ��ٶȷ��������ͬ���ò��Żᰴ�վ�������������̻��ƽ����ͬ���У�һ����Э���������̻�ɸѡ����һ����Ҳij�̶ֳ��ϱ����˸����м����������

�����Ժӱ����ж��ԣ��ڰ��������Ȧ2013��11�µĴ������Ϊ2.9��Ԫ����Ҫ�ķ�ʽΪ�������˾�Ӫ����

�����ӱ������г�Ҧ�ƿ���ʾ������Ŀǰ�ĵ����������Ȧҵ���ر��Ǻӱ�����������Ҫ��Ȧ�Ľ������ʲ����ߣ��Ծ߱��ܴ��ҵ��չ�ռ䡣���༭ �����ޣ�

�������ߣ�����

������������ѻ��������

����˵�������а�