��������һ��ʳ����˺�����������ֵ������Խ��Խ�༣����ʾ������������������ڱ��������Ŀ����ϣ������������ס�

������������ע��ˣ�������г����֡����ε��֡���Ԥ�ĺۼ���

����ũ�������ȥ�Ժ���������Ҳ���¿�ʼ��ȡ�ж��ˡ��䲻�������˻��������ԵĻع�����������ʵ�����Ը��ߵ����ʽ��лع�����������ע�������Ե�7����ع��������ʱ�һ��ǰ��75�����㣬��һ�ٴ뱻�г���Ϊ����ȥ��Ļ����ϼ�Ϣ75�����㡣�µĻع����������趨��3.8%�����ϴ���2013��6��6�ս��е�28��ع�����105�����㡣

��������һ���Ŀ�ܣ��þٴ�ȼ����ټ�Ϣ35�����㡣�����ǣ����Һ�ծȯ�г��ӽ���ȫ���Ӹò�����

������2��10�տ�ʼ��7��ع������Ѿ��µ��˽ӽ�200�����㡣����������л��������ԣ�������״��������������˷ѽ�ģ���Ϊ��2��10������������ũ�����궯�õ��ֽ�Ӧ���Ѿ����ؽ�����ϵ�ˡ�����г�����Ҳ�����˹��ڹ�ȥ����������Ϊʲô����Ƶ����ʡ�

����һ����˵���ڰ��ع����ʵ�����ʱ������һ�������м��������������Ϊ����������������Ե����������Ȼ����2�µ��г����������˵ߵ������ʺ�����֮������˾�ķֻ���

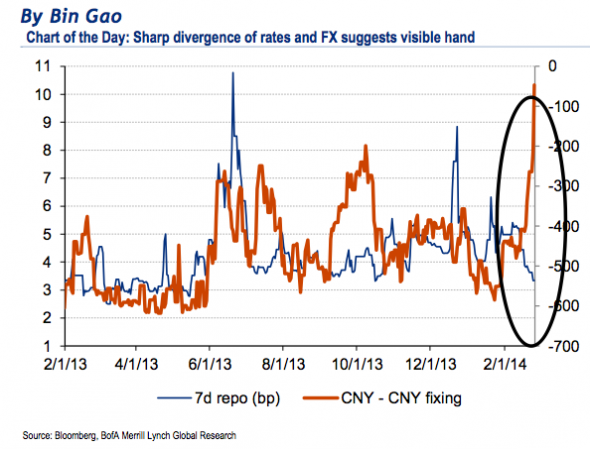

���������ߴ���7��ع����ʣ����ߴ�������Ҷ��м�۵���ۣ�

�����������ָ������������ܵĽ��ͣ�

�������������Ϊ�����Ե��ʽ��������������������ܸ����أ���Ϊũ������ǰ�ڰ����ʸ��ߡ���������������밶�г������˸�����ʽ��ƶ�������ҵ���ֵ����ũ�������Ժ������ʽ�����ת�ˣ��Ƶ�������һ��ʡ�...Ȼ����������͵������ǣ����ʽ�������ʱ���ڰ�����Ӧ�����Ƕ������µ���

������Ϊ���е����ۻ������������ڱ���ٿء�

������Ϊ������������������Ԫ������Ȼ�������ڰ�����ҵ������ԣ����»ع������ߵ͡��������Ϊʲô�ڰ�������������ƣ�ͬʱ�ڰ�����Һ��밶������ֻ��г�����ҪԶ����Զ���г����ⶼ��ʾ�ˣ�����һ�ι���Ͷ�����������������Ͷ�������������顣

�������ֽ��͵������ǣ�������в����Գ��ϣ��г�������֤���Ƿ���Ĵ��ڸ�Ԥ��

�������⣬���˵ı��滹ָ����

��������ԭ�������Ե�֤����ʾ�������и�Ԥ�ˡ�������Ϊ���������ҵIJ�����Ϊ�˴���������ʽ����롣������ڵ��ʱ�������٣���ֵ������ֹͣ��

����������Ϊ���������е�Ŀ���Ǵ���������ף�

���������ӵ�����������ҵ������������ϸߵ��ڰ����ʺ������ȶ�����ֵ���ơ�

������һ���������������������Ŀ������ߣ����������������е���ծ����ն���Ը����ɹ��ڵ������Ի��������µġ��ڶ����ڣ������������������������Ȼ�������������������ı�ڶ����������������������ô����ͨ����ת��ֵ�����ƣ��Ƹ�����һ��ʵIJ�����

������ô���²��ִ�ʩ��ʲô�أ�

�����������䣿����������������֮ǰָ���ģ�������Ҫ��������������ô�������ʡ�Ϊ�˷������������ã�������Ϊ����һ��ʸĸ����һ����ʩӦ�ø�Ϊ����������Ӧ�ô�ÿ���趨�м�۸�Ϊÿ�ܣ�����ÿ�£��趨�м�ۣ�ͬʱ�������䡣

��������ı�ֵ�����ܿռ䲻���ˡ�

������Ȼ���в�ϣ��������ʱ����룬�����ȵ��ʱ�����Ҳ������ѡ��¶ȵ����ͷ����������ʾ�ʱ���������䶯��ָ�ꡣ���ڰ����밶������ֻ����ʵĻ������һ��ʵʱ��ָ�ꡣ����밶���ʳ����ض��ڰ����ʳ���ij�̶ֳȵ����ã��⽫���ʱ������ļ�����ʱ���������н������϶���ѡ���ٴ��ȶ�����һ��ʡ�

������Ȼ���������д����������ܻ�������ڵ�ʹ�࣬�������գ�

���������������������ϳ�ʱ�䣬��ô�Ѿ��ܾ߹�ģ�Ŀ羳�ʽ������ܻ���ת�����»ع������߸ߡ�

����...

������Ϊ�������ļ��ٻ���ʧ���ʲ��۸��µ�����Ϊ�����ķ��ա����ز��۸���Σ�ա������й�������ϵ��Ҫ�ĵ�ѺƷ��

����˵�������а�