��������ǰ���������й��ķ��ز���ĭ�������������о�����ʱ�����գ�����Խ��Խ���ķ��ز����ٹյ㡣�ھ�����2012���°����2013���ǿ������֮�����·��ز�������Ż�����������֮�С�Ȼ����ȥʮ��䣬ס����������һֱ������������֧��Ͷ�����������������������ˡ�������п�����������Ϊ���ز���������»�����δ�������й��������ٵ�������з��ա�

���������Կɶ������߹����ͷ��ز����е�Ӱ��

����������Ϊ����������������Ըȥ���ͷ��ز����д����ij���������Ӵ������ʩͶ�ʡ����ɷ��ز����ء���ˣ����ǵĻ�Ԥ���Ƿ��ز��»��������ڿɿط�Χ�ڡ����ǵ������������ز�����ڴ�ǰ��Ԥ�ƣ����ǽ�2014���2015��GDP����Ԥ��ֱ�С���µ���7.3%��6.8%��

���������ز�����»�����2015��GDP���ٻ��µķ����Ѳ��ݺ���

�����ھ����Ÿ�ծ�ʽϵ͡��������ı����£����Ǻ���Ԥ�ⷿ�ز����еķ��ȡ�������ȫ�����Σ�����й��Ѿ�������һ�����ز��ͻ����ȳ�����Ŀǰ����ܸ����Ѿ��ϸߣ�������Ϊ����֧�ֵĿռ����Ч����2009-2010������ѱȽ����ޡ����ǹ�����15%�ĸ��ʻ���ַ��ز������»�������2015��GDP������5+%�ķ������Ρ�

�������ز��������ȷ��۸���Ҫ

����ͨ���Է��ز����еķ�����Ҫ��ע���ۻص�����������Ϊ�����������й����ö��Ը���Ҫ�������ڷ���û�����Իص�������£���������»�Ҳ���ܻ���������ʵ�徭�ã������������������ʲ���ծ����ɳ�������ǵ������Է���������������ز�������ÿ����10���ٷֵ㽫����GDP����2.5���ٷֵ㣨�ۺϿ���ֱ�Ӻͼ��Ӱ�죩�������ز��������⣬���������ġ����̻�е���ع�ҵ�������ܵ��ϴ�������Ȼ���ڹ����߸�ծ�ʽϵ͡����ز��»���ס�������Ӱ��������ޣ��������̺���ҵ�����ʲ���ծ������Ϊ��ѺƷ�ķ��������ر�ֵ�������ҵ������������

�����й����ز����ж�ȫ������������Ӱ��

�����й����ز����ж��������й�����Ĵ�����Ʒ���ڹ����ܱ߾�������Ӧ���������Ʒ�۸���ػ��ʵĵ��������������⡣

����Χ���й����ز���ĭ�������ѳ������ꡣ����2011������������ڡ������й����ز���������û����ĭ������ƪ������ָ���й������ڲ�����ַ��ز���ĭ������������һ���պܴ���������ŷ��ز���ھ���2012-13��ǿ���������ٶȷŻ������ǽ��������ӵ����й��ķ��ز������ٹյ㡣

����I.��ǰ���ز����ƣ������������ǰһ��ǿ�����������Ȼ����…

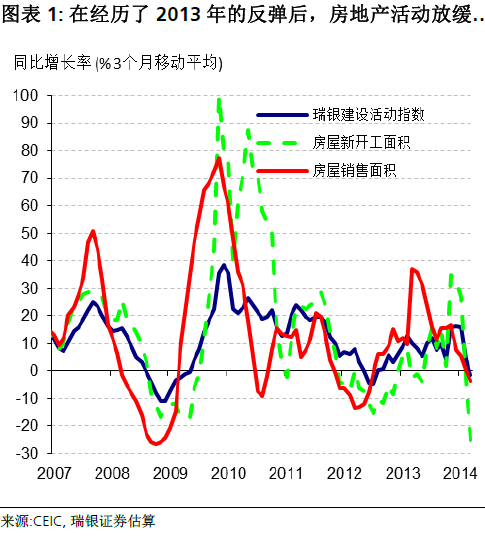

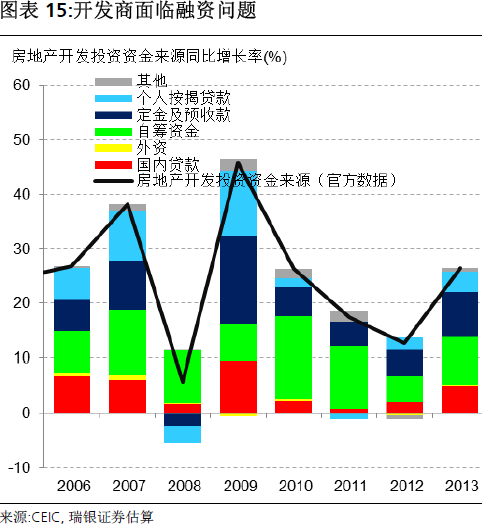

�����ھ�����2012���°����2013���ǿ������֮�����·��ز�������Ż�����������֮�С�2012�����У��ڷ��ز�����������ʵʩ����ı����£��������ȶ����Ŵ����ɡ����������Ҳ���˽ϴ���ƣ�ʹ�û�ѹ�Ѿõ�ס����������ͷš����ز�����ǿ�����գ��ƶ��¿�����ʩ����2013�귴����ͼ1������Ӧ�أ�һ�߳��з��۴��������2013����������20%�����������߳��з����Ƿ���Ƚ��ºͣ�ͼ2����

�����������ܵ��½��ڷ��ز��ƣ�������ذ�������i�������߳��п������ڽ��貽�������������۵��ƶ��³�Խ��֮ǰ�ĸ�λ��ͼ3������ii���Ŵ�������������������Ϊ���������Ż�ȡ�������������ʳɱ����ӡ������Ŵ������Ż���(iii)���Ʋ�Ʒ��Ϊ�µ�Ͷ���������𡢺���Ͷ�ʻ������ࡢ����������˰��ض������Ҳ�����ز���ҵǰ����������Ӱ��

�����ڱ��������У��¿��������ٶ���������������ͷ���������ø��졣һ�����ܵ�ԭ���Ƿ��ز����������ٵ����ʻ������Ͼ������ʳɱ����ߡ���ȥ���꣬�������д��������ϸ����ƣ����ز������̸���������ڰ����������ڵ�Ӱ�����кͺ������ʣ�������ӵ����Щ�ͳɱ����������Ĵ������й�˾�������Ÿ���߳ɱ���Ӱ�����н�����ڡ����ز��г�ƣ��ʹ��������������ʵ�ѹ����������ˣ���Щ�����̿��ܲ��ò������¿�����Ŀ��

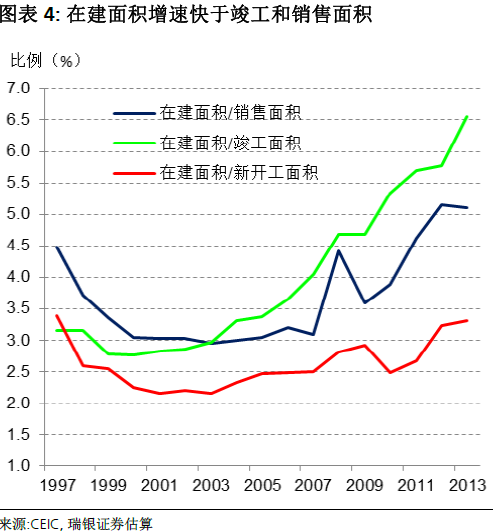

������һ��ֵ��ע��������ǣ��������ڽ��������¿��������ۼ��깤����ı���������ߣ�ͼ4����ͳ�ƾֵ�������ʾ2013��׳���סլ�ڽ����ԼΪ57��ƽ���ף�������Ʒ��Լ49��ƽ���ס�����2013�꿢�������6�������������5����������������������ܱ��������̼����徭���������������������������ڽ�¥�̿��ܱ�����Ϊ������Ŀ���ʵ�������

|

|

|

����II.…�����ڹ���������ת��

�������õ����۸�ָ�겢δ������…

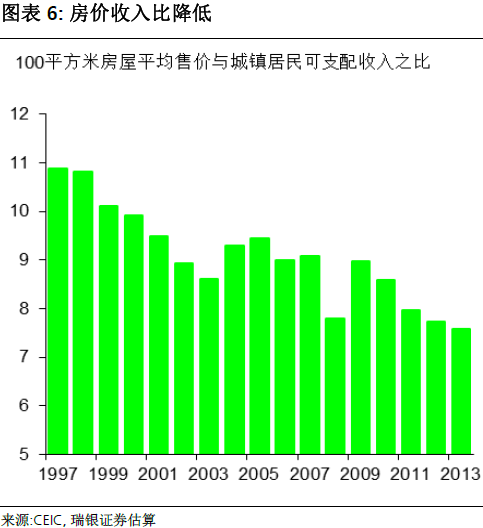

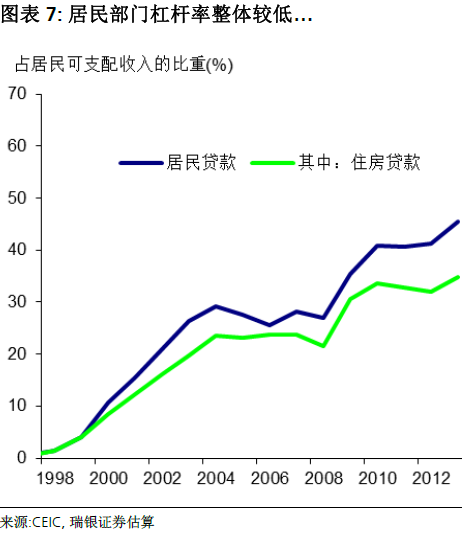

����������ǰ��ȣ����õķ��ۡ���������Ⱥܸ���ָ�겢δ��������Ȼ���ܶ����ס�������ٶ�������ͼ3������Ҫ��������ر��ʽ�һ���µ����Ϻ����⣬ͼ5��������һ�߳���֮�⣬���������ٶȲ�û����ô�죨ͼ2����һ�߳��з��۴�����ǵ���Ҫԭ����ܰ������õĹ����������ḣ������������ǿ�����������ع���������ס�������ϵ͡���ȫ������������������������ڷ��ۣ���Ȼ�������ڡ������й����ز���������û����ĭ������ָ���ģ������������һָ��ķ��ӷ�ĸ������ͳ��ȱ�ݣ�����˾�������������������ȣ��й��ķ����������Ȼ�ϸߡ����������ڳ����½���ͼ6�������⣬�����Ÿܸ�������ϵ͡������߸ܸ���Ҳ���ޣ�ͼ7-8����

|

|

|

|

|

|

����…�����������������ڵ���������

�����������������ᵽ���ز��������Ժ�۾��ø���Ҫ����ˣ��˴�������Ҫ��ע����������������ĶԱȡ�

���������Ͽ���������Ʒ�������ٶȻ�������������������˿ڴ�������������һ�¡�ͳ�ƾֵ�������ʾ��ȥʮ�������˿��������Լ2100���ˣ�����2013������Լ1900��Լ��700��ͥ�����֮�£�2013�������Ʒסլ������Լ750���ס�

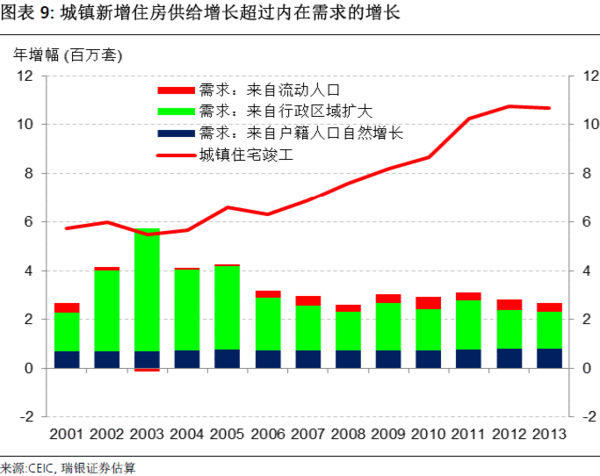

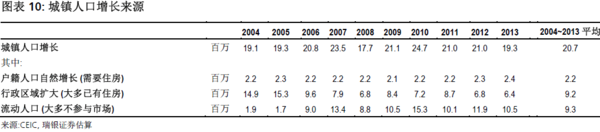

�������ǣ����Ƿ�����������ס������ԶԶ���������������������ͼ9�������ȣ�����סլ������Ӧ�ð������Ϸ�����������Ʒסլ�Ŀ�������2013��ԼΪ1200���ף�������Ҫ���ǣ����������˿ڸ߹��˳���ס������������ͼ10����������Ϊ��2100���������������˿��У����ǹ���ֻ��220�����Գ����˿ڵ���Ȼ����������920��Ϊ����������������������������ԭũ�廧���˿ڣ������������ڷǻ����������˿ڡ�������Ϊ�Գ����˿������������������ַdz��б�Ҫ����Ϊ����������˿��������������뵽����ס���г��������ǵ��д����Ҳ�����ϱ��Ϸ������ʸ�ֻ��ס�ڹ����ṩ���������ʱס������ͼֻ���ⲿ����Ⱥ�е�10%��������ס���������ڱ���������ԭũ���˿ڣ��ⲿ����Ⱥԭ���Ѿ�ӵ��ס�������Լ������DZ�����ס�ķ��ݲ�δȫ����Ǩ����ͼ������ԭ��ס��������֮һ����������������

����Ϊ�˼����㣬���ǿ��Լ���������������������������������ı���������ô������Ĺ����ɱ���Ϊ�����������ԭס�˿ڵ�ס�����������Ͷ���������ǹ����ȥʮ���ⲿ��������ԼΪ5000���ס�

����ʵ���ϣ���������90���������Ʒ�����������������й��ۼƿ�������סլ���Լ126��ƽ���ף�����Լ60%����Ʒ��������������ҵ�������������������ǹ�����Լ��1.35-1.40����ס������������40%����������ƻ�Ͷ�������⣬��������90�������������ũ��ס���ۼƿ��������140��ƽ���ס�����ũ�屻���������������Ȼ������ס��������Ȼ���ڡ��ҳ����˿��Խ���������������֤�ݱ��������ڹ�ȥʮ�����ѵõ��൱�̶ȵ��ͷš�������ȥʮ����ȣ�ס��������������������Ҫ������

|

|

|

�����ǵĽ���ָ��Ҳ������������

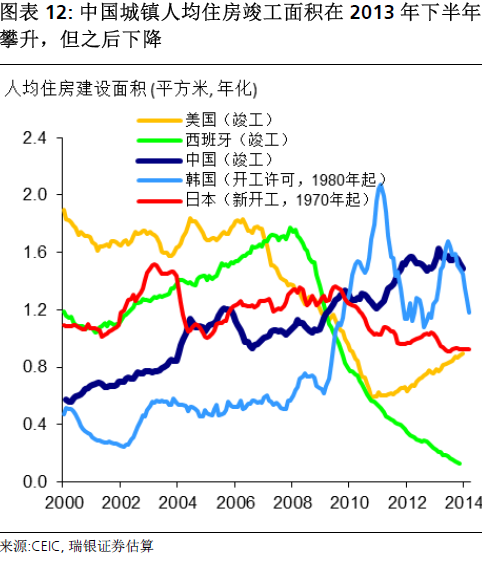

������ͼ11��ʾ����ȥ�����й����ز��ͽ���ҵ����ֵռGDP�ı��ؽ�һ����������2013��ﵽ��13%���ҡ����Ѹ��ڴ���������壬��Ȼ�в����������������������Σ������ǰ����������ŷծΣ��ǰ��ˮƽ�����˾������������2013���й������˾�ס���������������1.5ƽ����/�꣨ͼ12������Ȼ��������ת��ļ�����һ�ٶ����ձ���������80���ĩ����������൱���ӽ��������ڽ���Σ��ǰ��ˮƽ�������������ͺ�����������Σ��ǰ��ˮƽ��

������ҵ�ز�����Ҳ��������

�������Ϸ�����Ҫ������סլ���棬��Ϊ���Dz�û���㹻����Ϣ��������ҵ�ز����ڵ�DZ�����⡣����һ����Ҫԭ���dz���70%����ҵ�ز�������д��¥�����ɽ�����˾����ҵ�͵ط�������λ���ģ�����ͨ�������ϵĿ����̣�ͼ13����

���������ܹ۲쵽������Ƿ�סլ���ݵĽ���ͬ��Ѹ���������ҽ��������ٿ���סլ��2012���ʱ���������סլ���ݿ��������13.4��ƽ���ף���ȥ�����������15.4%������ͬ��סլ���9.3%�����١�

������סլ�ز������������Ŵ������Ż������ʳɱ�������������ҵ���ž�Ӫ������Ӱ�죬����ҵ�͵ط������������Ƿ�סլ�ز��Ľ����ʹ���ߡ�

����III.ʲô���ػ����ƽ��?

����������֮ǰ�����ᵽ�ģ�������Ϊ�������ز���ĭ�Ļ��������ذ�����

�������������ʽϸߣ�����Ͷ���������ޣ��ʱ��˻�������ա��ܴ�һ���־���Ƹ��������д�������������ܹ��ơ�����ͨ�������ز���Ϊ���д���Ʊ֮�������Ͷ�ʣ�

����������˰ȱʧ���ס�����гɱ��ϵͣ��ʱ�����˰ҲǷȱ�����ز��������˰���ϵͷŴ��˳��з����Ķ�����

�������ط�����¢�ϳ���ס�������õصĹ�Ӧ��������Ƹߵؼ۵Ķ�����

���������ֺ죬����������Ͷ�������غͷ��ز���

������������ҵ�͵ط�ƽ̨����Ԥ����Լ�����������ʶ������غͷ���Ϊ��Ѻ��

������Ȼ��ȥʮ���꣬����Ѹ�ٷ�չ������ǿ�������Լ�������ס���������й����ز��ȳ�����ĸ������أ�����Щ���ؿ���Ť��������������������¹���˫˫��ʣ��

����ʲô���ػ����ƽ�⡢�������ز�����»���ȫ����Χ�ڵķ���˰��̨���������Ͷ������������ܻ�����Ͷ����ס������һ�������ʱ��˻�������ұ�ֵԤ�ڿ��ܻ��ʹ�����ں����г�����������Ͷ�ʡ������ʽ���������������ҵ��ǿ��˾������������߹���ֺ죩����������ؼ����ز�Ϊ��Ļ��Ѻ��Ͷ���ʣ����ظĸP������ʩ���ƻ����ӳ������ؼ����ز�����Ч������������µ����������Ӧ��Ӱ���г�Ԥ�ڡ���������Ͷ����ס������

|

|

|

�����յ��Ѿ�������?

����Ŀǰ������δ�����κ�����"���ܴ����յ������"�����ش�仯�������������ڼӾ硣��Ȼ2014-2015�겻����ܳ�̨ȫ����Χ�ڵķ���˰�������ž��߲�ƻ���2016�꽨��ȫ��ס���Ǽ�ϵͳ�����Ǿ��뷿��˰��̨Ӧ�����һ���������г��������Ʋ�Ʒ�ķ�չʹ�����ڷ��ز�֮��ӵ�и���Ͷ�������������ʱ��������ɣ��Ժ��ⷿ�ز��������ʲ���Ͷ�����������������߳��з��������ѿ�ʼ�Ż��������ƽ��ס�����������Ҳ������������ֵ��ע����dz����ٶȿ���Ҳ���������μ�����3��18�յı��桶���ͳ����к����⡷����

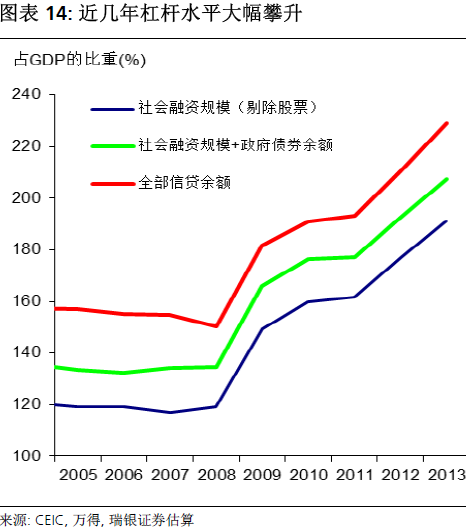

������Ȼ����Ԥ�ƽ����ھ��߲㲻���ս����Ҽ��Ŵ����ߣ����ھ����˹�ȥ�����ܸ�ˮƽ�Ĵ������֮��ͼ14����δ�������Ŵ��������ɻ�Ż�����������ζ�ŵط�����ƽ̨����ҵ�Ľ������ѡ�Ͷ�ز�������ʽ������������⣬�������߷ֺ���ʡ�ǿ��֧�����ɣ��ط�����Ҳ�ѱ�Ҫ������Ԥ���������Щ����Է��ز���ҵ��������Ӱ�졣���ڿ����̶��ԣ�����������ʵ��Ѷ����ӡ���Ӱ���������������Թ��ߣ��Լ��������ʳɱ����������ܵ�������졢�����ҵص������貽����

����IV.���ǵ������Ԥ�⼰�����龰

��������������������ԸӦ�Է��ز�����

�������ǵ����ز��ھ����еĹؼ���λ��������Ϊ���߲㼸���϶����ȡ��ʩ���ͷ��ز����е�Ӱ�죬��������Ŀǰ�ķ��ز��������ߡ��ӿ챣�Ϸ����衢�ӿ�ȡ�������߳��еĻ������ơ��Ӵ������ʩͶ�룬�Լ����һ�С���ȫ����ɻ��Ҽ��Ŵ����ߡ�

������Ϊ��һ����������Ϊ���߲���ܻ��һ���Ӵ������ʩͶ�ʣ����������÷�չ����½�������������滮��صĻ�����ʩ���Լ�������������ͨ����ϵͳ������Դ��Ŀ��ͬʱҲ��ͨ�������µij��������������ӿ챣�Ϸ����貽����

�������⣬����滮��������߲���Լӿ���������߳��л����ƶ���֧�ֵ���ס������

����������ز����һ���»���������Ϊ���߲���ܻ��������ط���������Ŀǰ�������ߡ����ͷ�����Ҫ��Ŀǰ����Ϊ30%������Ϊ60%����

����������ز������»���������Ϊ���߲���������ת��Ŀǰ�����������������Ŵ��������š��������ʣ���֧���ʲ��۸�Ϊʵ�徭�������

��������С���µ��������µ�GDP����Ԥ��

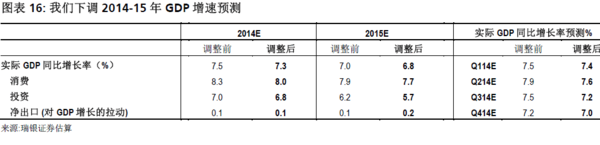

������������������������Ըȥ���ͷ��ز����У����ǵĻ����龰Ԥ���Ƿ��ز��»��������ڿɿط�Χ�ڡ����ǵ������������ز�����ڴ�ǰ��Ԥ�ƣ����ǽ�2014���2015��GDP����Ԥ��ֱ�С���µ���7.3%��6.8%��ͼ16����

������������Ԥ��2014�귿�ز����۽���2013��С���µ�0~5%��2015���µ�5~10%��2014���·���������µ�10%~15%��2015���ٵ�10%��ͬʱ������Ԥ��������֧���£�������ʩͶ�����ٽ����ڴ�ǰԤ�ڣ����ع�ҵǰ�����Ի���������̶��ʱ��γ����١�

�������ڽ���ʣ�µļ������ȣ�������Ԥ�ƶ��������ȵ�GDP��������������������7-8%��������ͬ�����ٿ�������7.6%����2013��ĸ������ܻὫ���������ȵ�ͬ������������7.2%�������ŷ��ز����еĸ���Ӱ�������֡��ļ���ͬ�����ٻ���7%��

��������2015�꣬����֮ǰ��GDP����Ԥ��Ϊ7%�������г�Ԥ�ڣ����ѿ����˷��ز����ۺ�Ͷ�ʷŻ���Ӱ�졣���ڷ��ز��̶��ʲ�Ͷ�ʵ��ڴ�ǰԤ�ڣ�����Ԥ�ƴ�����Ʒ���ʱ�Ʒ�������ٽ����»���2015�꾻���ڶ�GDP����������������������

|

|

|

������������

������Ȼ�����ڻ����Σ���������Ϊ���ز��»�����ʱ����������ȸ���ķ�����������ߡ�����ס���������ٸ�����������ʹ���г������ֽϼ���ǰ�����˱仯�����ͬʱ�����Ž�������ĸ���ʱ��˻���һ�����š��ټ��Ϸ��۳������ԣ����ز���ΪͶ�ʹ��ߵ������������½������ǵ��������ѷ����仯��������̨�ľ��д�ʩ�п���������ǰ����Ťת�����ʲ�ƫ�ú��г�������

�������⣬ȫ�����Σ�����й��Ѿ�������һ�����ز��ͻ����ȳ�����Ŀǰ����ܸ����Ѿ��ϸߣ�������Ϊ����֧�ֵĿռ����Ч����2009-2010������ѱȽ����ޡ����ǹ�����15%�ĸ��ʻ���ַ��ز������»�������2015��GDP������5+%�ķ������Ρ�

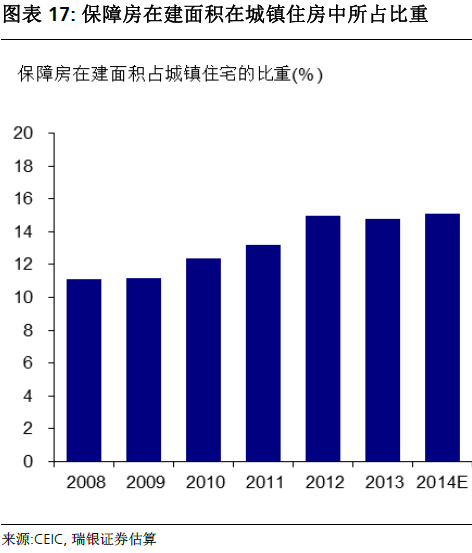

���������ڻ�����ʩ���棬��Ȼ��·������ͨ���кܴ���ռ䣬����������ĸ��ٹ�·��Ȼ�����Ϸ����棬��Ȼ������ȿ��Լӿ죬����ȥ���걣�Ϸ����ģ�����Ѿ�ʹ���ڳ���ס���е�ռ�ȴ���������ڽ������15%���������ռ�ķ�֮һ���ң�ͼ17-18����δ����Ŀǰ�Ѿ����͵Ļ����ϻ����ж��������ռ����˻��ɡ�

�������⣬���ز����п��ܽ������ط���������״�������������еĻ�����Ŀ��������˵��һ���Ӵ����Ͷ�ʺ��������֧�������������������س�������ռ���ط�������֧������������Ԥ��֧��+�����Ի���֧�����ı����ӽ��ķ�֮һ�����⣬�ܴ�һ���ֵĵط��������ʿ��������غͷ��ز���Ϊ��Ѻ�����2010���������ط�����ծ���������˽�10���ڡ�

�����ɴ˿ɼ�������Ͷ����ס�����������仯�������̸������ȵ������������ط����������Ӿ磬������̨�Ĵ�ʩ�������ȶ����ز��������Ͷ�ʵķ����Ѿ���ò��ɺ��ӡ��Ҹ÷��ջ��ڲ��������������������£��ع�ҵ����ֽ������µ�������Ͷ�ʼ��������١�������Ϊ��15%�ĸ��ʷ��ز���»����ȱ�Ԥ��ĸ����ء�����2015��GDP������5%���ҡ�

|

����ͨ���Է��ز����еķ�����Ҫ��ע���ۻص�����ͼ�������۴���Ծ������ѡ��ط��������뼰���в����ʲ���Ӱ�졣������Ϊ���й����ö��ԣ���������ֵ�ù�ע�����й�������������Ҫ��ϸߣ�����30%������60%���������ܸ�ˮƽ���ߡ�������ֵ�Ƚϵͣ�ͼ8������ˣ��й����ز��г�����δ�ػᵼ�·��۴���µ�����Ϊ�����߲�̫���ܱ��ȳ���ס�������ز��ɽ��������ش죬����������г������ۿ��ܱ���ճ�ԡ����㷿��ȷʵ���������ΥԼ����Ӧ��Ҳ����������С�öࡣ���⣬���ڸ���ס��Ȩ���Ѻ����dz��ټ�������������߲�δ���䷿����ֵ�IJ��ֱ��֣�������������������ᆳ������ȣ������µ������ѵ�Ӱ��Ӧ�����ޡ���������ʲ���ծ����Ϊ�������ܸ��ʽϵ͡�

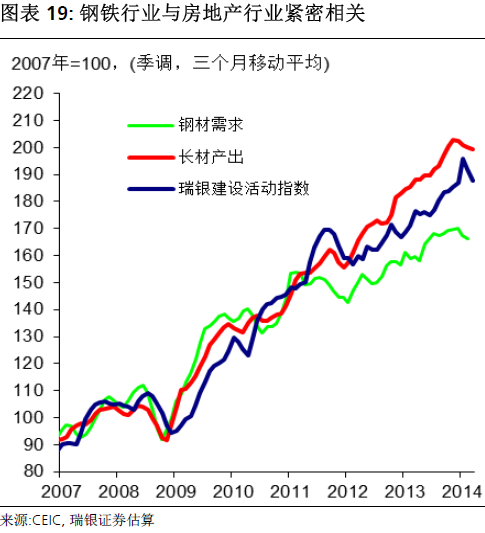

����Ȼ�����㷿��δ����µ����������ֻ���ݻ�Ͷ���Թ��������ز�������Ҳ���������½��������ڷ���û�г��ִ���ص�������£���������»�Ҳ��Թ�ҵ���Ŵ�������Ӱ�죬�Ӷ����۾����������������ʲ���ծ�������ǵ����ز�Ͷ��ռ�̶��ʲ�Ͷ�ʵı��ؽӽ��ķ�֮һ�����ز��ͽ���ҵ����ֵռGDP�ı��ش�13%���ҷ��ز��������ˮ����̻�е�ȹ�ҵ��ҵ����ǧ˿���Ƶ���ϵ��ͼ19-20����������Ϊ���ز��������µ��Ծ��õij�������ھ����ʲ���ծ�������Ѷ�Ӱ�졣

�������ǵ������Է��������ʾ��������������ٽ����ǵĻ������µ�10���ٷֵ㣬�ڿ�����ֱ�Ӻͼ��Ӱ���GDP���ٽ�����2.5���ٷֵ㡢�̶��ʱ��γ����ٽ�����4.5���ٷֵ㡢������Ʒ��Ͷ��Ʒ��ʵ�ʽ�������Ҳ������Լ4���ٷֵ㣬ͬʱ������Ʒ�۸�Ҳ���ܵ��ϴ������������»��ı����£�����������ҵ�����ò��Ӵ�Թ���ij��ڡ���Щ���ؿ��ܻᵼ���й��ľ����˻�˳������1���ٷֵ㡣

��������ҵ���ԣ������ز�������֮�⣬���������ġ����̻�е���ع�ҵ��ҵ����Ҳ�������������

������Ȼ�����Ӱ���������Ҫʱ�䣬���������һ�����ȡ�������һ������ȫ�ͷš�����һ�����У����˽����»���GDP��ֱ�������⣬�ֲġ�ˮ�ࡢ���̻�е����ѧ��Ʒ���ع�ҵ��Ʒ��������٣����ⷴ��������������Щ��ҵ��Ͷ�ʣ���˶���ѭ����

�������������»��Թ����ߵ�Ӱ�����û��ô�����Ÿܸ��ʼ�������ֵ�ȴ��ڵ�λ����˼��㷿�۴����Ҳ������ܶԷ��������ܴ�Ӱ�졣

������Ȼ���ڹ����߸ܸ��ʽϵͣ��������»��Է�����Ӱ�����ޣ��������̺���ҵ�ʲ���ծ�����Լ���Ϊ�����ѺƷ�ķ��������ر�ֵ���ܻ�ʹ����ҵ���ܸ����������ǵ�����ҵ�о��Ŷӹ��㣬������ϵ�Է��ز���ֱ�Ӵ����������ԼΪ19����Ԫ�����������Է���������Ϊ��Ѻ�Ĵ�����뷿�ز�������صĵط�����ƽ̨������жԷ��ز�ҵ�ķ��ճ���Ҫ��öࡣ���⣬������ز������µ������������ļ����̻�е����ҵ�����뼰�ֽ������ܻ��ܵ�����Ӱ�죬��ҵ�����ʲ���ծ��Ҳ����֮����������Щ��ҵ�ĸܸ��ʲ�����������Щ�����������صIJ��ܹ�ʣ���⡣��Щ��ҵ���ʲ���ծ����һ����������ɻ�ʹ����ҵ������������

����VI.����Ҫó����Ӱ��

��������������֮ǰ�ı��棨�μ�2��18�յı��桶�й�������Ӳ��½�������ȫ�����������Ӱ�죿������������ó�ס�������ϵ�Լ��г���Ⱦ�����й�����Ӱ�������������������Ҫ������������Ʒ���ڹ������������ܵ��й����ھ��������ͷ��ز��г���Ӱ���������������У������о����й����ز���ҵ"Ӳ��½"��������̫����������Ҫó���Ŀ���Ӱ�졣

��������

�������ǶԳ��й�����������GDP�Ļ����龰Ԥ���ǣ��ڷ��ᆳ�������������ǿ���ƶ��£�������GDP���ٽ�С��������4.5%������2015�꽫�ٶȷŻ���4.2%����������������й�GDP���ٽ���5%����ô���й�������������GDP���ٿ��ܻ��һ������3.7%������ʷˮƽ��ȣ����������ٷdz����ԡ�����������£��õ����������ձ�����µ��������ʡ���̨�����̼����һ��Һܿ��ܻ��ֵ��

�������ǣ���������ı��ֻ������Բ��졣ӡ���ܵ��ij�����ܻ������ϱ��ж��й���������������ʾ�ij̶ȡ�������Ʒ���ڹ���ó�����������ǵ������Ŷ�Ԥ������������������QE�������Ϊ������Ҫ�Ĵ�����Ʒ���ڹ���ӡ��ľ����˻����ֿ��ܻ����Ҳ�ǵ���ӡ��¬�ȱ�ֵ��ӡ�����������ս��һ��ԭ��ӡ�ȶ��ԣ��й��������ٴ���Ż�����ʵ������"����ʧ������֪�Ǹ�"����Ϊӡ�ȵ�ó���������ܻ�����ȫ�������Ʒ�۸���µ����������ơ�ӡ�ȵľ����˻����ֿ��ܽ��͡���������ͨ��ѹ������С�����ᡣ������ܶ��й��ĵ���Ӱ�졢�г���Ⱦ��ѹ�����֣�ӡ�ȿ������������г��������ʽ�����Ż��ķ��ա�������̨������ȱ��dz����;�����ij��ڿ��ܷŻ��������ĿǰԤ�⣩������ó���������ָ��ơ���Ȼ��Щ���ҵ��Ӳ�Ʒ����ͨ������ϼ���ѧ��Ʒ�ij������й��Ľ�������������أ�����Щ��Ʒ����ֻ����װ�������ڶԷ����г��ij��ڣ�����ںܴ�̶��Ͻ����ܵ�ŷ����������ֵ�Ӱ�졣������ծ�����ص������ó��־��������Ż�������ܻᵼ�²��������������Ժ�������ۡ��¼��¼�̩������������ˣ���Ϊ��Щ������ծ��ˮƽ�dz��ߡ�

�������ձ�����������ѧ�ɹ������������ɡ����ܳ���ռGDP�ı��ؽϵ͡���Ϊ15%�����ձ�������������ڵĹ�ϵһֱ�ȽϽ��ܡ�������ձ�����ȱ���ڲ������������أ��ҳ�������ڲ�������ϵ�ȽϽ��ܣ��ձ����ڲ�Ʒ�Ĺ��ڸ���ֵ�����ϸߣ������й��ij��ڷŻ����ܻ����ձ�������������½������ٷֵ㣬����ʹ��2015�꾭����������0.7%-1.0%�����䣨����ĿǰԤ�������ձ��������ٽ��Ż���1.2%�������ٴ�������������ܻή��ͨ��Ԥ�ڡ����ٻ�Ӵ�ͨ�������Ѷȡ�

�����Ĵ�����/������

��������С���µ����й��Ļ����龰Ԥ�Ⲣ����ζ��Ҫ�����Ĵ����ǵĽ�������ǰ��չ����������������֮ǰ�Ĺ۵���һ�µģ����Ĵ��������н��겻����ܼ�Ϣ�����ǣ���2015���й��������ٴ������5%����Ȼ�Ĵ����ǻ��ܵ�����Ӱ�죬�ر��ǿ��ǵ����ز���ҵ�Ĵ�����Ʒ���ڳ̶Ƚϸߣ�����30%�İĴ����Dz�Ʒ�������й�������80%�Ǵ�����Ʒ����

��������Ҫ�ر�ָ����Ԫ�ı�ֵ���ܲ�������ȫ����������Ʒ������۸��µ���Ӱ�죬��Ϊ��ԪӦ�Խ����ܵ��ɰĴ����ǵ�AAA������״�������������ʵ�֧�š�

�����ͶԾ��õ�Ӱ����ԣ��ʱ���֧���»������п����ҵ��Ͷ�������������з��ա��ܸ�����г�������Ƹ�ЧӦӰ�죬������֧���ܿ����»�����Ȼ�����ʿ���֧��¥�У������ز���ҵ�ĸ��ƿ��²�������ȫ������ҵͶ��֧�������ڼ����ѵ�ƣ����

�������������ԣ�����Ԥ�����2015���й��������ٵ���5%��2015��Ĵ����ǵ�GDP����Ԥ�⽫��3.25%�µ�����2%����ͨ��ѹ������������£�����ȡ���Ĵ����ǽ���2015�꿪ʼ�ºͼ�Ϣ75�������Ԥ�⣬��Ԥ�ư�Ԫ����Ԫ���ʽ�����0.80����͡�

�������������й��ij�����Ҫ������Ʒ������������Ʒ���������Ĵ�������ȣ����������������й����ز��г��ص���Ӱ�졣������������Ʒ�۸��µ��Իᵼ��������Ԫ��ֵ�����������������ڲ��ľ������������������ز���/�¿��������ȳ�����ҵ�����������ĸ��ǣ��������2015�����й��������ٵ���5%�����������п��ܻ�����ս��������ߵ��ٶȡ�

������������

�������ز�����µ��������й����������»����⽫����������Ҳ����ܴ�Ӱ�졣��ʮ��ǰ��ȣ����ڸõ������й�����ϵ���ӽ��ܡ��õ���2000������й��ij������ҿ��Ժ��ӣ����������������10%ֱ�ӷ����й������������ī���磬�������������17%�����������ȹ������ӽ�25%�����⣬���ڸõ���Լ45%�ij��ڲ�Ʒ���Ǵ�����Ʒ�������ī���磬�������������64%��������������Ҷ��й����ز��г�Σ�������µĴ�����Ʒ�۸��µ�Ҳ��Ϊ���У��ر��ǻ��������۸�

��������ʹ����VARģ���������й����������»��Ըõ�����Ϊ��Ҫ�Ĺ��ҵ�Ӱ�졣��ģ�ͻ�������������ŷԪ��������������GDP����������֮�⣬���ǻ�������IMF������Ʒָ�����Ӷ��������ز��г��Ż�����Щ������Ʒ�۸��õļ��Ӱ�졣

�������ݸ�ģ�ͣ�����й�����������7.5%����5.0%����ô���������ľ������ٽ��µ�1.8���ٷֵ㡣��������������������з�����һ���о�����dz�һ��1��Ŀǰ����Ԥ�ƽ�����������GDP������2.4%��2015�꽫����2.7%��������������Ƶ����������õ�������˥�˱�Ե���õ����ܴ�Ӱ�����ĵľ�����Ӧ����������Ϊ�����ľ����壬���簢��͢��ί�����������Dz����й����������½�1���ٷֵ㣬�����������ľ������ٷֱ��µ�1.6��1.4���ٷֵ㣩������Ҳ�Ǹõ��������ܴ�Ӱ��ľ�����֮һ(�½�0.8%)���������³���ױ���(���½�0.5%)���ڴ��෴���������������ý�����أ�ī����ĵ�����С(�½�0.4%)��

��������Ӧ����һ���о���������Ϊģ����ʾ�ù����й����������»�����������ͣ����½�0.1%����������ͭ�����������ռ���ؽϸߡ����������й���ó����ϵ�ȽϽ��ܣ��������ֱ���ġ����������ڲ���Ӧ���ʽ���㣬���������ⲿ���������Ҳǿ�ڸõ������������壬����Ϊ������ķ�������������������أ�������2008/09�꾭��Σ��ʱ�����������ô��Ϊ��Ҫ�Ŀ����������й��ij�����ջ������á����ǵ�ģ����ʾ������й����������»�1���ٷֵ㣬���������۸��µ�Լ10%������������£�ͭ�ۿ��ܵ������ܴﵽ25%���������Ƴ������ֽ���ͭ�����̵�ӯ��������ѹ������Ӱ���������������������

��������Ϊ����������Լ��ϯ����ѧ�ң���־����CFA���������ž���ѧ��

����˵�������а�