��ع�˾��Ʊ����

����������һ��ʾ������ٱ�ֵ֮���г���Ԥ�ڳ������Ա仯��������ҵ������Ϊ����ұ�ֵ���ֻ���Ը���������г�̬ʽ��Ԥ���Լ����ˣ���Ӧ�������пھ����ռ���������Ի��ʵ���Ҫ���ء����㷢���н����г���������ܻ���˵����

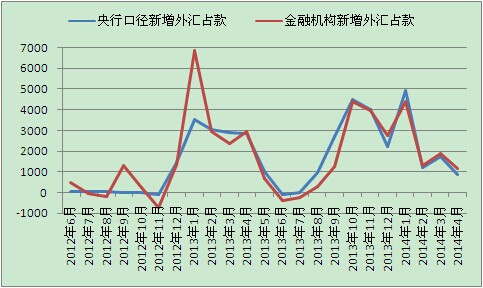

�����й�������վ���¸��µ�4�»��ҵ����ʲ���ծ��������ʾ��4�����пھ����ռ�����Ϊ272995.03��Ԫ����3��ĩ��272149.14��Ԫ����845.89��Ԫ��Ϊ������10������������������3�µ�1741.26��Ԫ�����������Ի��䣬Ҳ��ȥ��8�������״λ��䵽ǧ��ˮƽ���¡�

�������㲢ָ�������пھ��������ռ������������4�����н��ۻ㣨597��Ԫ��������ȣ�ǰ�����ݻ����Ըߣ����ƺ�Ҳ˵����������һ���Ķ����������Ѿ������׳����ˡ�������֤ȯл������Ϊ������������ݵIJ��������Ӧ�ú�С�����ֽϴ��࣬���ƺ����ݵ����йء�

���������ҹ���������������ƣ���ǰ����������г��а�������Ҫ�Ľ����ַ���ɫ��������������ͨ�����пھ����ռ��ı仯���۲����жԻ��еIJ���̶ȣ����˴λ�����������ʲ������ԼӴ��������ڳ��Լ��ٶ��г��ij�̬ʽ��Ԥ��

��������֤ȯ��չ�о����ĺ���о�����л����ָ������3�»�Ĵ����������Եı仯��һ���ǻ��ʵIJ����ԼӴ�����һ���������ռ��������������Խ��½�����������ʲ��仯����ֵ�����ȶ�����

�����ع�2012��4�»��֮�����пھ��ͽ��ڻ����ھ��������ռ��ı仯���Կ�������ʱ����Ҳû�и�Ԥ����������ʲ��仯��С��������100��֮�䡣�����ڻ�������ھ������ռ���м����ڽӽ�1000�ڵIJ�����Ҳ�з�������ʱ������Ӧ�ø�Ϊ��ע���г��е�����ʲ������ռ��ı仯����л����˵��

��������5����������г����ֿ�����Ȼ���Ǵ��ھ����״��������������Ͷ���Կ���Ϊ��������5���������ռ����������Ҳ����ܸߣ����ƺ�4�²����㷢���л���ơ�

��������֤ȯл����Ҳ��Ϊ�������������ռ���¾��������������1000��Ԫ���¡�

�������������������±�����Ϊ�����������ص��µ������ռ�������нϴ�ȷ���ԡ�������ƣ�����������QE��ģ����ϢԤ�ڶ�ȫ���ʱ�������������Ӱ�죬Ҳ�������й�������������������������й����ٶ������ٷŻ�������ѹ���Ӵ��ر��������ʻ��ʸĸ�����ƽ��Ĺ����У�����һ��ʲ������Ƚ�����������������ֵ��̬��Ҳ�������ƣ���Щԭ��Ӱ�����ռ�

����**���ռ����ǹ�Ӧ�������ҵ���Ҫ��ʽ**

�������ռ�����������м���ҵ�����չ�����ʲ�����ӦͶ�ŵı������ҡ��������ҵ�����ڻ���������Ὣ���ֳ��۸���ҵ���У���ҵ�����ٽ�֮���۸����С���ͳ�ƿھ��Ϸ�Ϊ�������ռ���������ڻ���ȫ�ھ����ռ�

�������пھ����ռ�������й�������ʲ�����ӦͶ�ű������ң��γɻ�������Ͷ�š�1994����ʲ��������г������ϵ�ı䣬��20�������ռ��һֱ���ҹ���������Ͷ�ŵ�һ����Ҫ��ʽ��

�������Ƿ�����ʿָ����������ֻ��֮������һ��ʵ�����ά�ֽϸ�ˮƽ��˫�߲����ܳ�Ϊ�³�̬�Ļ�����һ��ά���˽�20��Ļ�������Ͷ�ŷ�ʽ�����������Եĸı䣬���ռ������ǹ�Ӧ�������ҵ���Ҫ��ʽ����һ�����仯���δ���������߹��ߵ�Ӧ�ò���������Ӱ�졣

�����������ռ�����Լ��٣������Ƿ�ή�ͳ�Ϊ�������۵��ȵ㡣�ߴ��ʵ��γ���ҪҲ��Ϊ����������������ԣ�����ʱ��Щ��������Ҫ���������ռ����������������ġ������ռ�����������½��������������ƵĻ������м���ά�ָߴ��ʾͲ������ˡ�������֤ȯл����˵��

�������ⶫ������������ϯ�����г�����ʦ������Ҳ��Ϊ��������ռ����������ά�ֵ���������ô���Ŀ�������Խ��Խ��ġ�����ҲҪ��������ǰ�ҹ�������������Ȼ�ǡ��Ƚ��������Խ����ڣ����ǻ���Ҫ�ȴ����������֧�֡�

����û�������ռ������Ӧ���ң���ν���������ҹ�Ӧ��������ʿָ����������ֿ����ǽ�һ���ҹ�����Ͷ�ŵ���Ҫ��ʽ�������ٴ�������ȡ�

����������ʼ����Ҫͨ�������ʲ���ծ���������������ң���ծ�˿϶�Ҫ����Ӧ�ĵ��������Dz�ȡʲô��ʽ�����⣬������֤ȯл�����ƣ������ռ�����������Ϊ��Ӧ����������Ҫ��ʽ���ٴ�������ڳ�����������ռ����ٴ���Ŀǰ�����������������У����Ҳ�����ֶ������������źš���

�����������������г���������ʦ������Ҳ��Ϊ���ٴ�������Ҫ�Ļ������Ҵ���;�����൱����ʵ�徭��ע�������ԡ�����ٴ����ģ�ȽϿɹ۵Ļ�����ô��δ���ʽ��������Ч������Ƚ����ԣ������ٴ����������ʮ�������Գ�Ϊ���е������������Ե��������ߡ�

�������⣬������������ά���Ƚ���������ǰ���»��Ҿ�Ͷ�ŵ���һ��Ч��ʩ�����н����г�˾˾����־����ǰ��ʾ���������ڽ���֧��ʵ�徭�õ��������ٴ룬��ȫ�潵��ȣ�������������ԣ������ڽ�������Դ���õ�Ͷ�ŵ�����ũ����С��ҵ�ȱ������ڡ�

����5��30�գ�����Ժ�������ȷ����һ�����ٺ淶�����շѣ�������ʵ�ͼӴ���ڶ�ʵ�徭�õ�֧�֡�31����������������ٿ����飬�����ˡ�����Ժ�칫�����ڽ���֧�־��ýṹ������ת��������ָ�������������������ʳɱ������ʹ�ģ�����ڹ��������ȷ�����ȷ����һ����������߷���

��������֤ȯ���¹۵�ָ����5��30�յ���������Χ��ѹ�����Ҵ������ڣ����������н�������շѵ�ͬ��Ҳ��ϣ���ڲ�������Ϣ�������ͨ���ṹ��������������

�������ӳ��������������������������ṹ�ͷ����գ���ʵ��Ч��������һ���Ӳ嵽�ף�ȷʵ��ũ��������������С��ҵ�ܹ����棬������ƣ�����������Լ�ʽ�����Ч�ʵĴ��������ȡ�20%�Ĵ���������Լ�������Ϊ��˳�����Եȶ�û�д�ĸı䣬��������ṹ�Ե����Ļ��������ܹ�����̫���Ч������

������Ȼ����ĩ����Ժ�������ҲΪ�������������˿ռ䡣������������ѹ����һ���Ӵ���ȫ�潵�Կ��ܳ�̨��������ơ�

��������������������Ϊ���������߿���ǡ��۸�����+������ɡ������ģʽ���Ҷ�����ɵĵ��ų������ɵ���ͷ��������ʼ�ռ�֡����ֶ������Ļ�����ǿ������ȫ����ɣ�����������ඨ��������������ķ�ʽ�Ƴ�������ʽ������г���Ӱ�첻�������Ч������ȫ�潵��£������ʱ�����н��벻�������г����������ر���ʵ�����塣��

|

���壺�Ž�/�ξ��T

������������ѻ��������

����˵�������а�