|

���߰�

��������ͳ�ƾֵ�ͳ��������1990��������2013�꣨2008���⣩���½���Ʒ���������һֱ���ֳ���20��ĸ�����������һ������2014�걻���ƣ��½���Ʒ���������5���������ٳǷ�������8�����µ�����˫����֮�£�2015��ķ��л�����2013������ǿ�������𣿷����ز�����

��ع�˾��Ʊ����

��������

������������������2015��¥�е�Ԥ���У��ɽ�����һָ����Ȼ�����»����ơ�������־ǿ���ڵ�ҵ����ʿ�ձ���Ϊ���½���Ʒ�������������ѳ���2013��13��ƽ���ķ�ֵ��

����ȫ�����ز����������˸���ϯ��Ӣ��Ϊ��2015��ȫ���������ȥ��棬���غ���֢������¶��һЩ����������Ŀ����ʵ������ؿ��ܻ��������������������ҵ�ز�������˦�������ַ��ɽ���������ή����

������������ ������

����ʵϰ���� Ҧ�ҫh ���ڱ���

�����й����ز��г��ڸ߸��ͽ���5��֮��¶����ƣ̬��

����21���;��ñ��������ۺ϶�һ������ݹ��㣬2014�꣬�й��½���Ʒ�����������ͬ��2013���»�Լ7���ٷֵ���12��ƽ�������ң�������2009��֮��5�������״��»���

�����ڸ��־������ߵ������£�ȥ����ĩ��¥������һ˿ů�⡣��¥�еĴ����Ƿ��Ѿ��ع飿����2015��ķ����Ƿ���������¥���ֹ۵������������ࡣ1��7�գ�����86���ܼ��µ����ij��֣����Ӿ����ֹ۵ķ�Χ��

�������ɽ�����һָ�꣬������������2015���Ԥ���У���Ȼ���»������ơ�������־ǿ���ڵ�ҵ����ʿ�ձ���Ϊ���½���Ʒ�������������ѳ���2013��13��ƽ���ķ�ֵ��

������ɽ����»�������һ�£�����2014����������8���µĻ����µ���2015�귿��Ԥ��Ҳ���߳�L�͵����ߣ�����soho�й����³���ʯ�����ԣ�������L������β���Ͻ�������ܳ�ʱ�䡣

����������ʿҲ��Ϊ��һ�߳��еĻ�ů�����ܴ���ȫ����2015�귿�ز���ҵ��������δ�ı䣬�������Լۻ�����ģʽ����������

���������棺��������

����2014������һ���£��Ŵ��ɰ�ͽ�Ϣ��ЧӦ�������֡���ԭ�ز��о�����ͳ��������ʾ��12�·�54�����кϼ�סլǩԼ�����ﵽ��31.8���ף�������2014��ȫ��ĵ������¼������һ�߳��дﵽ��5.366���ף��������Ƿ��ȸߴ�38%��

����������ˣ�2014��ȫ��¥������������������ֹۡ�

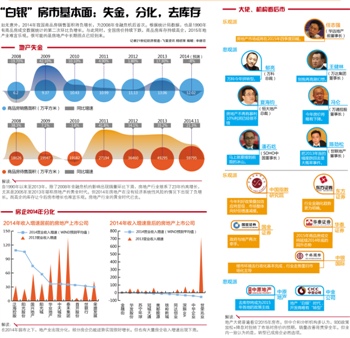

�����ݹ���ͳ�ƾ����ݣ�2014��1-11���½���Ʒ���������101717��ƽ���ף�ͬ���½�8.2%���ݶ�һ���Ԥ�⣬ȫ���½���Ʒ�����Ϊ12��ƽ���ף��Ⲣδ����2013��13��ƽ�������������

������ʷ�ؿ�����ȥ��ʮ���й��½���Ʒ�������������2008����ֹ��½����˺���2009��ͬ�ȴ���42.1%������֮��ļ���һֱ�������У�2013������Ϊ17.3%��

����2015�꽫����Σ�����֤ȯԤ�⣬2015 ����Ʒ�������������ͬ���½�3%��ȫ�����۽��ͬ���½�3%��

����ͬ����ѯ�о����ܼ��ź�ΰָ����¥����2014��׳�����β�����Ⲣ����ζ����β�����ڽ����ܹ�������

������Լ�ɽ������ǵ������ǣ�������2015����Ȼ���ٽϴ��ȥ���ѹ�������ز���ҵ��������Ļ����沢û��ʵ���Ըı䣬�⽫���һ��Ӱ�췿�ز���ҵ���ʽ��档

�����ݹ���ͳ�ƾ����ݣ���ֹ2014��11��ĩ��ȫ����Ʒ�����������6��ƽ���ף���ʩ���������70��ƽ���ף���Ŀ�浼�ºܶ����ȥ�����ڳ���1�꣬������3�ꡢ5�ꡣ

��������ܲ�����ָ������ģ���������Ĵ�������ڼӴ��ز���ҵ�����غͷ�������Ȼ��ֵӯ��ģʽ�Ѳ��ɳ�����

����ȫ�����ز����������˸���ϯ��Ӣ��Ϊ��2015��ȫ���������ȥ��棬���غ���֢������¶��һЩ����������Ŀ����ʵ������ؿ��ܻ��������������������ҵ�ز�������˦�������ַ��ɽ���������ή����

����������ϯ����ѧ������Ԥ�ƣ�2015�귿�ز���ҵ�����������Ϊ�������Ǽ����õغͿ���������¿���������ܻ��ٵ�10%���������ҵ�����������ۡ����ز��»��Խ�����2015��GDP���ٽ�һ���Ż���6.8%��2016��Ż���6.5%��Ԥ��2015���ǰ���н��ٽ�Ϣ40-50�����㣬�Խ������ʳɱ��������������������ٶȡ�

�����ź�ΰ��Ϊ�����ֳܴ���������ȡ����������������̨������Ҳ���ɶ������ط�����Ҳ�ڷ��������С���ʩ�����п�ʼ��Ϣ����¥����صĸ������߲�������÷������������ǣ���Щ���ߵ�Ч�����Ƕ��ڵģ���������δ��¥�л������������δ�������Խ��Խ�١�

�������۽��Ƚ����ȣ�

����2014��ĩ����λ���ز�ҵ����ʿ��2015�����������Ԥ�⡣�ֹ�������־ǿ��Ϊ��2015��9�·�֮�۽��ᷴ����

������ﶭ�³�����������ȷ��ʾ���ڴ�2015���°��귿�ز��г����ָ߳����뷨����ʵ�ʣ������˱��Ϲ���Ⱦֲ���������ҵ�����Ѿ����ֹ�ʣ���桱��

����������ָԺ���ݣ�2014��12�°ٳǾ��۽���10542Ԫ/ƽ���ף���5����������8���»����µ���ͬ���½�2.69%����10��������3����ͬ���µ���ʮ�����סլ�����½���18878Ԫ/ƽ���ף�ͬ���½�0.61%�������������ڰٳ�����ˮƽ�����ݶ�������һ�߳���סլ���۱��ּ�ͦ��סլ�����ۼ�����0.58%�������߳��о��µ���

����2015��ȫ�����ۻ���������̬�ơ���CRIC�о�����Ԥ�ƣ�2015�귿�۵���������Ӧ���Ƚ����ȡ�

����һ���棬Ŀǰ�ܶ���п�滹���ڸ�λ�������������������������ൺ�����ݡ����������������ھ�����18���£����ۻ��н�һ�������Ŀռ䣻��һ���棬������Ŀ��������������2014���������������ȫ��Ŀ�꣬����ζ�Ŵ������ҵ���Ҳ���ڸ�λ����2015���ϰ�����൱��һ��ʱ�������ȥ����Խ�����������ģʽ������Ҳ�н�һ����̽�Ŀ��ܡ�

�������⣬�����徭�����е��³�̬�£�2015�겻ͬ���з���δ�����ƻ�����ȷֻ���

����������ԭ�ز���ϯ����ʦ�Ŵ�ΰָ�����ӳ��еȼ�������һ�߳��ж������ɡ���Ϣ�����߷�Ӧ�����У�DZ�ڹ��������Խ���ʢ��ͬʱ������һ�߳���סլ�õسɽ�¥��۳����߸ߣ����2015����һ�����һ��������һ�߳��з����Խ�����һ��������ѹ����

�������Ϻ�Ϊ�����Ϻ�2014�������ܳɽ����ﵽ1760�ڣ�סլ��ɽ�¥��۸ߴ�10400Ԫ����2013���ƽ���ؼ�6643Ԫ������57%�������г����ɺ����ָԺ������Ϊ��һ�߳����г�������������ʢ�������Խ������ȶ�����������С�����ǡ�

�������������ȵ���߳��У�ͬ�����ڴ����Ĺ��������ѹ����������ƻ�ӽ�һ�߳��У����������߳��м۸�Ԥ�����ƽ�ȣ���������߳����г�����������֧��һ��ʱ���ڿ��ѹ���ϴ��ۻ������С�

����CRIC����ʦ��ʾ���Ϸʡ��人��֣�ݡ��Ͼ������ŵ��������ڽ϶̡��������ƽ��ij��У����ۻ���һ�����ǿ��ܣ������ڲ��ֹ�����������������Ķ����߳����纼�ݡ����ݡ�Ӫ�ڵȵض��ԣ��ڳ����������;����������Իع����ҵ���£����������Ƶ��г�������ҵ��ӵ�����Ŀ����Խ�����������乩�����Ҳ��������ӡ�

�������⣬������Ҳ�������ֻ������ز��ܲ��ĺ�����Ϊ�����ز���ҵ�����ֳ��Ӹ߷���������ͨ���Ĵ����ƣ�2015��ܶ���С��ҵ�����ٸ������ѵľ��أ���ҵ���жȻ��һ����ߣ��Դ���ҵ��������һ�������Ļ�����

�������ߣ������� Ҧ�ҫh

������������ѻ��������

����˵�������а�