浙江新光药业股份有限公司(以下简称“新光药业”)主要从事中成药的研发、生产和销售,该公司近期发布了更新版招股说明书,拟向社会公开发行人民币普通股A股,发行数量为2000万股,拟募集资金21178万元,用于年产2.2亿支黄芪生脉饮制剂生产线GMP建设项目、区域营销网络建设项目和研发质检中心建设项目,然而该公司所募投项目的消化前景在此前却一直被相关媒体所质疑。如今,笔者在查阅其最新招股书时发现,该公司报表中不仅反映出营业收入严重缺乏现金流的支撑,且采购金额也同样缺乏现金流的匹配。而与此同时,该公司产品结构和市场前景也令人堪忧,需要投资者谨慎对待。

连续两年消失6000万元营收

根据新光药业的财务报表披露数据,公司2013年实现营业收入26793.80万元(这其中并不包含17%的增值税),如果算上增值税的影响,则其营业收入的实际金额将高达31348.75万元。

我们知道,企业的营业收入一部分会以现金方式回收,而另外一部分会形成应收账款和应收票据,在后续生产经营中逐步收回,因此其未以现金收回的部分应该形成相应的应收款项才对。新光药业2013年年初的应收账款金额为2330.71万元,年末金额则为3208.52万元,照此计算其2013年增加的应收账款金额为877.81万元,而2013年应收票据年初和年末金额则分别为131.13万元和120.00万元,由此分析可知,当年应收票据增加金额为-11.13万元,因此,该年度新光药业新增的应收账款和应收票据的金额共计仅为866.68万元,这就意味着新光药业2013年收回的现金应该有3.05亿元左右才对。

然而反映其现金流入情况的销售商品、提供劳务收到的现金金额却只有2.45亿元,而这其中还包含了该年度客户预付账款的增加部分,虽然预付账款2014仅仅增加了十几万元,对其影响不大,但综合来看,推断和实际之间仍然有6000余万元差距。这也就意味着新光药业这6000余万元营业收入,即没有形成应收款项部分,也没有以现金部分收回,而是莫名其妙地“消失”了。

无独有偶,新光药业2014年的营业收入也存在类似问题。

该公司财务报表反映的2014年营业收入金额为29210.94万元,加上17%的增值税则该金额应该为34176.80万元,而应收账款和应收票据当年的新增金额合计约为1009.81万元,照此推算,该公司2014年应该有3.31亿元的现金收入才对,而实际上反映其现金流入情况的销售商品、提供劳务收到的现金却只有2.68亿元,预收账款则并没有增加,而是减少了35万元左右,这样下来,该公司还有近6300万的营业收入既没有形成应收款项,也没有以现金部分收回,就这样“不翼而飞”了。

仅在两年内就有共计一个多亿的营业收入不明不白地消失了,实在是不可思议,那有没有可能这部分营业收入是以票据方式结算,然后被企业直接背书转让给供应商采购了原材料,从而没有形成现金流呢?然而如果真是如此,有巨额的票据流动,其招股书应该有相关说明才对,但是笔者查遍其招股书,并没有发现其有任何相关说明,另外从新光药业应收票据情况来看,其每年均在一百余万,看不出有大额票据的波动迹象,因此这种可能性其实并不大。但是本着对企业负责的态度,笔者还是对其采购数据进行了核算,据此来分析这种可能性的大小,那我们来看看其采购核算的情况又如何呢?

采购数据不实

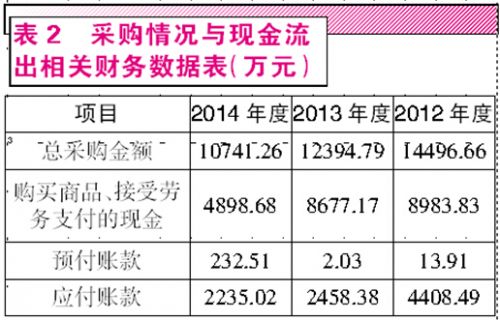

根据招股书披露的信息,报告期内新光药业向前五大供应商采购金额分别为8167.42万元、7524.88万元和4852.90万元,占当期采购总额的比例分别为56.34%、60.71%和45.18%,由此可推算出相应年份的采购总金额分别为14496.66万元、12394.79万元和10741.26万元,而该金额同样不包含增值税,如果算上17%增值税,则相应金额分别为16961.10万元、14501.91万元和12567.27万元。

我们先来看2013年。该年度年初应付账款金额为4408.49万元,而年末应付账款则不但没有增加,反而减少到2458.38万元,由此可知,2013年新光药业为上一会计年度的应付账款支付了1950.11万元的现金。在整个报告期内,该公司应付票据均为0,而预付账款则减少了十余万元,因此算上当年14501.91万元的含税总采购金额,2013年新光药业采购支出的现金金额应该为16452.02万元才对,而实际上反映其采购现金支出情况的购买商品、接受劳务支付的现金仅仅为8677.17万元。照此推算,该公司还有7700多万的采购金额既没有以现金方式支付,也没有形成相应的应付账款。

接下来,我们再看看其2014年的情况。2014年该公司含税采购总金额为12567.27万元,应付账款同样是出现了减少的情况,减少金额为223.36万元,也就是说该公司2014年以现金方式支付了上一年度应付未付的223.36万元的账款,同时,2014年预付账款增加金额为230.48万元,因此2014年该公司因采购而形成的现金支出应该为13021.11万元才对,而实际上2014年该公司购买商品、接受劳务支付的现金仅仅为4898.68万元,这也就意味着其有8100多万元的采购额既没有以现金的方式支出,也没有形成相应的应付账款。

我们回头再结合前面对其营业收入的分析来看其采购情况。据前文核算结果我们发现,2013年和2014年新光药业分别有约6000余万元和近6300万元的营业收入既没有以现金方式收回,也没有形成应收账款,而同样是在这两年中,其采购金额则分别有7700多万元、8100多万元既没有以现金方式支付,也没有形成相应的应收账款,如果如笔者前文所猜想,该公司营业收入收到的票据直接背书转让给供应商进行了采购,那通过相应的核减后,2013年和2014年还分别有1700多万和1800多万元的采购金额是无法解释的。

显然该公司公布的数据存在不小的疑点,具体是其营业收入数据有问题,还是采购数据不实,就只有企业自己清楚了。

产品单一、市场集中制约企业发展

新华药业主要产品有黄芪生脉饮、伸筋丹胶囊和西洋参口服液,而在这三种产品中主导其营业收入的还是黄芪生脉饮,报告期内黄芪生脉饮的销售额占主营业务收入的比重分别高达74.18%、81.27%和82.09%,可见其对该产品的依赖还在逐步加强。

据招股书介绍,2014年在我国样本医院及样本药店销售的冠心病口服中成药品牌约900个,销售额排名前四位品牌仅占26.47%的份额。新华医药主导产品黄芪生脉饮在冠心病口服中成药市场列第26位,而市场份额仅占1.09%。由此可见,该行业集中度相对较低,市场竞争激烈。而随着市场竞争的不断加剧,以及相关原材料药品价格的波动,其产品过于单一势必会增加其经营风险,成为其未来发展的重要瓶颈。另外,据笔者了解,黄芪生脉饮并非新华药业独家获批生产,目前获批生产的企业除了新华药业外,还有江西南昌济生制药厂,因此其未来的日子并不好过。

除了产品单一,其产品的市场过于集中也是制约其发展的另一个重要因素。招股书显示,该公司产品市场主要集中在浙江省内,报告期内其浙江省内销售额占营业收入的比重分别为81.54%、85.19%和87.13%,由不断上升的营业收入占比可以看出,其对该地域的依赖性还在不断加强,而其开拓省外市场的能力则十分有限,甚至可以说是驻足不前。

产品的单一和市场的过度集中,导致该公司销售量增长缓慢,甚至出现了下降。其主要产品黄芪生脉饮2012年其实现的销售量为14668.02万支,而2013年却减少到了14493.85万支,下降幅度为1.19%。而其第二大类产品伸筋丹胶囊的销售量则从2012年的52729.44万粒下降到了2013年的39013.54万粒,下降幅度高达26.01%。

销售费用不合常理

我们知道,随着企业业务量的增加和营业收入的增长,企业的销售费用也会不断增加,毕竟开发市场和拓展业务,都需要大量的销售人员和不菲的销售支出,然而令人不解的是,新光药业的销售费用却随着其营业收入的增加,出现减少的情况。

据招股书介绍,从2012年到2013年,新光药业的营业收入从24985.45万元增长到了26793.80万元,增长幅度为7.24%,而上文已经分析过,该年度其主要产品的销量均出现了下降,因此其主营业务收入主要靠产品销售价格的上涨实现的,其主要产品黄芪生脉饮的销售单价由2012年的1.24元/支提高到了2013年的1.5元/支。而到了2014年,该公司实现营业收入29210.94万元,相较2013年增长了9.02%,而这一年该公司除西洋参口服液销售价格略有下降外,占比较高的黄芪生脉饮和伸筋丹胶囊价格均没有变化,因此其主营业务收入增长应该是靠产品销售量增加实现的,其占比最高的黄芪生脉饮销量增加了1472.22万支,而伸筋丹胶囊销量虽然有所下降,但其占营业收入的比重并不大。

于是问题出现了,相较2012年的新光药业,2013年销售费用最重要的组成部分中,广告及业务宣传费增长了27.34%,差旅费增长了47.88%,工资薪酬增长了45.95%,增长幅度可谓是相当大,然而即使是在这种情况下,该公司产品销售量不但没有增长反而出现了下降,那么在2014年在其广告及业务宣传费和工资薪酬基本没有变化、且差旅费还略有下降的情况下,该公司又是如何实现产品销售量的增长呢?由此,让人质疑其营业收入增长的真实性。

|

|

|

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜