事件

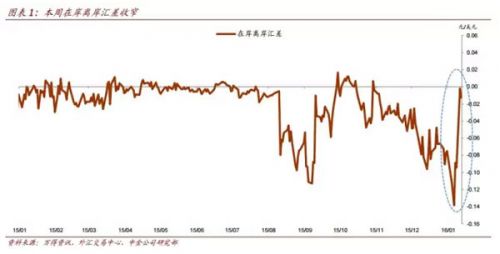

人民币汇率在央行支持措施加码后弱势企稳。在开年第一周对美元贬值超过1.5%之后,人民币在岸中间价和即期汇率在本周小幅回升。离岸人民币升值尤为明显,对美元较上周低点回升超过2%。相应地,在岸离岸汇差从历史最高逾1600点子每美元收窄至200点子以下,甚至短暂逆转(图表1)。离岸人民币隔夜借贷利率创下历史新高,从周一的13.4%飙升至周二的66.8%。

|

评论

人民币汇率近期进一步贬值风险应已下降。央行在在岸和离岸市场均加强了支持性的干预措施,并着力抑制针对人民币的投机行为,使得离岸人民币流动性一度告竭。央行官员也密集发表讲话,安抚持怀疑态度的投资者,以期向市场传达人民币没有大幅贬值基础的信号。随着中间价回升,这些措施似乎暂时稳定了市场。近期马上出现较大贬值的可能性应该很低。

然而,市场对于决策者机会主义行为的担忧以及政策不确定性造成风险溢价高企的状况或将持续。尽管采取了这些举措,但是围绕着如何管控向新的“肮脏浮动”汇率机制过渡的一些问题并没有变得更加清晰*。对于如何释放人民币贬值压力仍然存在诸多不确定性。未来诸如个人排队购汇或经济数据疲软等事件极有可能会再次刺激脆弱的市场情绪。尤其,1月份中国外汇储备降幅或进一步扩大。随着2月初数据公布,它可能引发新一轮贬值压力;对此,我们已有担心。我们认为,在未来一段时间内出现大幅快速贬值调整的可能性还不能完全排除。

也许,这是对人民币国际化进程中离岸市场之角色进行反思的一个契机。离岸市场为人民币走向国际舞台提供了通道,这在中国金融市场还不发达的情况下显得非常重要。从某种程度上讲,离岸市场诞生于监管套利,必然会对国内宏观政策的实施构成一定挑战。随着市场规模扩大,这种挑战越来越不容小觑。例如,跨市场套利显著提升了央行稳定汇率的成本,而可观的离岸在岸汇差强化了在岸市场的贬值预期。或多或少,央行近期在离岸市场较大动静的干预措施会抵消之前为培育离岸市场发展所做的努力。是否值得?至少,这些风波或许会提醒决策者对人民币国际化战略和方法进行再思考。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜