作者:边泉水-中金公司分析师 梁红-中金公司研究部负责人、董事总经理

近期有不少投资者担心供给侧改革特别是去产能将对经济增长形成较大影响。为此,我们就去产能、减税、城镇化等供给侧改革的三大抓手对增长、就业、信用风险等影响进行了分析。总体看,供给侧改革对短期增长、就业的负面影响不明显,短期信用风险影响可控;中长期看,明确有力的供给侧改革可以提高居民和企业部门对未来增长的预期,从而有利于消费和投资增长,有利于投资者对信用风险进行市场化定价,引导资金从无效率行业流向有效率行业,提高资金使用效率,提升投资者对中国经济增长的预期。

供给侧改革不会对短期经济增长形成明显的负面冲击

理论上供给端改革在短期内压制通胀、提升实际利率,不利于短期总需求,但供给侧改革也会带来经济主体对未来预期的改善,从而增加消费和投资支出。不同的供给侧改革政策对短期增长的影响不同,需要具体分析。具体来看,化解产能过剩对短期增长有负面影响,但减税和城镇化改革将对短期增长起到正面影响。

化解过剩产能对短期增长有一定的负面影响。以2014年钢铁等五大产能过剩行业为例,其工业增加值占GDP的3.9%;2015年占比有所下降,截至三季度降到3.3%(图表1)。假设今后3年每年消减产能的10%,如果只考虑其对经济的静态影响,即其自身对GDP的影响,每年将降低GDP增速0.3~0.4个百分点;但如果考虑淘汰过剩产能对经济的动态影响(其对相关行业的拉动作用),我们预测每年将降低GDP增速0.6~0.7个百分点。如果消减过剩产能低于我们的预测,则其对短期增长的影响也将相应降低。

|

减税能够提高私人部门的投资回报率,增加私人投资;增加居民的可支配收入,带来更多消费,因此有利于短期增长。鉴于减税导致财政收入下降,我们预计2016年赤字率将从2015年占GDP的2.3%提高到3.0%左右。假设赤字的扩大全部用于减税,结合我们2015年9月6日宏观周报《减轻税负优于增加政府支出》中测算的税收乘数为0.56,减税可以带动GDP上升0.4%。

城镇化同时增加总供给和总需求,对短期增长有正面影响,但量化的影响较难测算。一方面,城镇化建设要求进行人口、户籍改革以提供市民化率,可以促进人口的自由流动,实现公共服务均等化,提高人口素质,增加劳动力供给;城镇化建设还要求进行土地改革,主要是对农村土地进行改革,可以提高土地利用效率,促进劳动力的流转。另一方面,城镇化主要将带来交通网络建设、教育医疗等公共服务、能源供水等资源建设以及通信娱乐类服务设施建设等四个领域的基建投资机会,提高投资需求;土地改革还可以大幅增加农民财产性收入,通过新增城镇人口拉动地产需求和消费,增加总需求。

对就业的影响不大

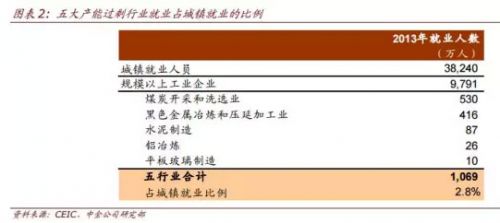

总的来说,供给侧改革对就业的影响不大。从解决产能过剩来讲,一方面,2013年五大产能过剩行业就业人员仅占城镇就业的2.8%(图表2)。如果未来三年消减产能30%,将有300万人面临下岗。根据1998年经验,下岗人员最终可能有三分之一也就是100万人失业,约占城镇就业人口的0.3%。即使考虑到消减产能过剩对其他行业的影响,从数量上看,淘汰过剩产能对就业的影响有限。

|

在解决产能过剩的过程中,预计国家财政会承担一定的成本,帮助失业人员再就业和实现最低生活保障,做好职工安置工作,从而可以缓解人员下岗问题的冲击。

此外,减税和城镇化两项供给侧改革有利于短期增长,对就业将带来正面支撑。特别是城镇化会带来大量的基建投资需求,创造新的就业机会,能有效缓解淘汰过剩产能带来的失业问题。

对信用风险的影响可控

供给侧改革或将提高信用风险。由于五大产能过剩行业的负债率高于工业企业的平均水平,即其负债占工业企业的比例高于其主营业务收入占工业企业的比例(图表3),随着这些行业内企业的兼并重组,势必要打破隐形担保和“刚性兑付”,引发信用事件,提高银行坏账率。保守线性推测,如果每年消减10%的过剩产能将引发同等比例的债务违约,每年将最多产生9,450亿元的坏账,规模不大。

|

银行坏账率处于可控范围内。目前银行业的资产质量问题远比上世纪90年代末国企改革时期(1998~2002年)可控。大部分研究估算的不良贷款率在5~10%之间,即需要清理的不良贷款大约相当于如今GDP的7~14%,远远低于90年代末的规模(当时不良贷款率为20~30%,大致相当于1997年GDP的四分之一左右)。考虑到目前企业整体盈亏状况胜于当年,本轮潜在的不良贷款形成率可能远不及当年。此外,当前银行业的存款准备金率为17.5%(对比1997年时的13%),贷存比只有66%(1997年为91%),以及整体核心资本充足率在10%以上,这些条件都有助于对抗不良资产造成的冲击。

长远来看,供给侧改革有利于对信用风险进行市场化定价,引导资金从无效率行业流向有效率行业,提高资金使用效率,完善金融市场,促进有效率的经济增长。

总之,通过以上的分析可以看出,如果政府决策层下定决心,明确供给侧改革目标和可行的政策支持,供给端的改革可以取得进展,提高全要素生产率,提升中长期经济增长的效率,降低实体经济和金融系统的风险。

近期政府一系列的政策宣导显示,调结构成为当前宏观政策的重中之重。对于这一重要的政策变化,一些市场人士认为政策对调结构的强调将带来增长的下行压力,并对股市产生负面影响。我们不完全赞同此类解读。我们认为,近期的一系列政策调整将起到定向宽松的作用,在一定程度上促进资金流入实体经济。同时,近期的政策动向也显示政府不希望看到增长在短期内大幅下滑,未来几个月宏观政策将依据经济的变化而灵活调整。总体上,我们判断短期内的经济增长下行风险有所缓解。来源中金金网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜