基本结论、价值评估与投资建议

我们推荐重百的原因主要在于资产重组明确以及公司自身业绩的提升。

公司大股东资产重组较为明确。大股东旗下新世纪百货是较上市公司更为优质的资产,无论以何种方案(换股吸收合并及定向增发)在流通股东表决的情况下,都将争取到有利的重组方案,以此推理资产重组将增厚公司业绩。

新世纪百货是较上市公司更为优质的资产,门店单店销售及盈利水平均高于重百,目前百货店10家,超市51家,门店数量少于公司,但是销售规模居重庆市场首位,销售净利率2.93%,高于重百0.86个百分点;..资产重组成功,不仅消除公司最大的市场竞争对手,更能够增强自身的市场竞争实力,在重庆市场占据绝对优势,重百将成为我国西部市场商业企业龙头。

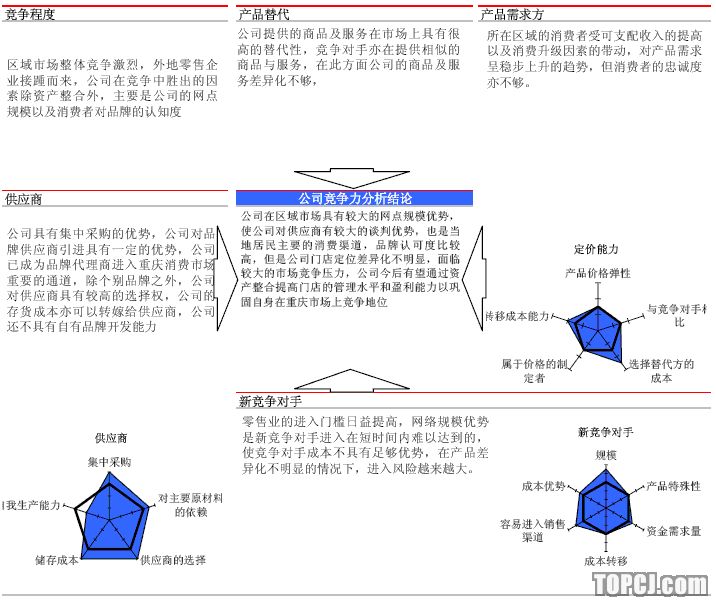

我们认为在百货门店定位基本接近、管理水平相差无几、自有品牌还未成熟的情况下,重百在区域市场能够胜出在于一靠公司品牌、网络的塑造,二靠资产能重组。

重百的完善的门店网络使公司贴近消费者,消费者对本地百货企业品牌认可度高;

新世纪目前是公司主要的竞争对手,但新世纪与重百的竞争关系在重商整合之后将消除。

进入07年公司业绩呈现较为快速的发展,我们预测07-09年三年业绩复合增长率将达25.3%,高于公司往年增长水平,我们认为公司作为重庆市场商业龙头,当前发展不会是昙花一现,我们认为公司规模效应、公司内控管理及门店盈利水平都将进一步提高。

我们预计2007年-2009年净利润分别为1.10、1.40、1.68亿元,年增长率分别为29.5%、26.7%、20.2%,对应的EPS为0.541、0.686、0.824元。不考虑资产重组,公司合理价格区间为32.9-35.0元,而资产重组的实施还将带动公司价格继续拉升,因此我们给与买入评级。

作者:张彦 国金证券

搜狐证券声明:本频道资讯内容系转引自合作媒体及合作机构,不代表搜狐证券自身观点与立场,建议投资者对此资讯谨慎判断,据此入市,风险自担。

(责任编辑:吴飞)